Состояние оборотного капитала предприятия зависит от его умения управлять задолженностью. Постоянный мониторинг дебиторской и кредиторской задолженности позволяет минимизировать риски, которые могут привести к финансовой несостоятельности предприятия. При эффективном контроле образования дебиторской и кредиторской задолженности важным условием являются пути оптимизации расчетов и предупреждение образования просроченной задолженности.

Ключевые слова: дебиторская задолженность, кредиторская задолженность, оборотный капитал.

Актуальность темы обусловлена тем, что отсутствие нарушения расчетных обязательств позволяет предприятию минимизировать финансовые риски, а также ускорить оборачиваемость капитала и повысить благополучие и эффективность деятельности предприятия в целом. Постоянный анализ объема дебиторской и кредиторской задолженности для предприятия имеет важную роль, так как неконтролируемое изменение данного объема может привести к финансовой нестабильности предприятия, и как, следствие — его несостоятельности.

Современные условия развития экономики предоставляют предприятиям в рамках действующего законодательства полную свободу выбора в выборе вида деятельности, каналов реализации готовой продукции (услуг) и в поиске поставщиков.

В ходе своей деятельности предприятие постоянно заключает договора и контракты, как с дебиторами, так и кредиторами. Так цикл существования характерен для любого предприятия, в результате которого образуется как дебиторская, так и кредиторская задолженность. Роль финансовой службы состоит в том, чтобы постоянно контролировать оба вида задолженности, не давая ей расти выше установленных предприятием лимитов.

Рыночные условия заставляют предприятия тщательно подбирать контрагентов, с учетом их надежности и платежеспособности. Такой подход необходим для того, чтобы свести к минимуму риски нарушения расчетных обязательств. Помимо этого, финансовая служба должна постоянно вести графики платежей и осуществлять контроль за задолженностью предприятия.

Для более четкого понимания состояния дебиторской и кредиторской задолженности и их влияния на деятельность предприятия, финансовой службе необходимо проводить анализ данных задолженностей для выявления наиболее слабых мест. Для этого используются различные методы финансового анализа, которые позволяют руководителю увидеть полную картину и вовремя снизить риски образования просроченной задолженности.

Рассмотрим понятия дебиторской и кредиторской задолженности.

По мнению Ибрагимовой Н. Т. «дебиторская задолженность относится к оборотным активам организации и представляет собой средства организации, отвлеченные из хозяйствующего оборота. Если говорить другими словами, то дебиторская задолженность — это совокупность долгов, которые возникли в результате ведения хозяйственной деятельности организации и которые причитаются ей» [18, c. 342].

Бирюкова И. В. «считает, что дебиторская задолженность — это деньги, которые покупатель должен продавцу за покупку, когда продавец поставляет товар или услуги до того, как клиент заплатит» [10, c. 13].

Денисова Л. А. «определяет кредиторскую задолженность как долги перед поставщиками и прочими кредиторами. Она возникает в тех случаях, когда товарно-материальные ценности поступают в организацию раньше, чем они оплачены» [15, c. 28].

В тоже время Утяшова О. В. «считает, что кредиторская задолженность — это суммы, причитающиеся продавцам или поставщикам за полученные товары или услуги, за которые еще не была произведена оплата. Говоря иными словами, кредиторская задолженность — это обязательство компании выплатить краткосрочную задолженность своим кредиторам или поставщикам» [38, c. 193].

Но при этом все авторы сходятся в едином мнении, что и дебиторская, и кредиторская задолженность возникают в результате несовпадения даты появления обязательств с датой платежа по ним. На финансовое состояние предприятия оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них. Дебиторская задолженность представляет собой расширенную кредитную политику от компании к клиенту, которая требует выплат в течение относительно короткого периода времени, от нескольких дней до финансового года.

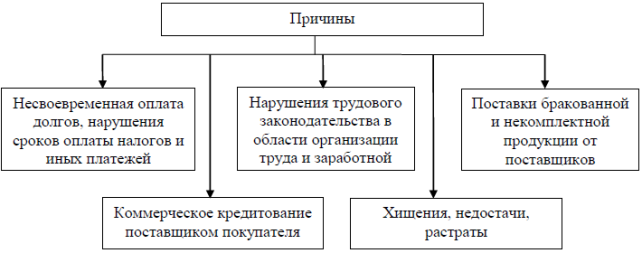

На рисунке 1 представлены основные причины возникновения дебиторской и кредиторской задолженности.

Рис. 1. Причины возникновения дебиторской и кредиторской задолженности

И дебиторскую, и кредиторскую задолженность можно по видам подразделить на: задолженность, которая связана с основной деятельностью — это задолженность покупателей (дебиторская), задолженность перед поставщиками (кредиторская); задолженность по иным операциям.

Более подробно виды дебиторской задолженности представлены на рисунке 2.

Как видно из представленного рисунка дебиторская задолженность по срокам образования делится на краткосрочную — — ее погашение ожидается в течение 12 месяцев и долгосрочную — ее погашение ожидается не раньше 12 месяцев после отчетной даты [27, c. 64]. При этом оба вида могут быть как срочной задолженностью, так и задолженностью с просроченным сроком. К просроченной дебиторской задолженности относятся те задолженности, которые безнадежные, сомнительные и невостребованные.

По видам возникновения дебиторскую задолженность подразделяют на задолженность за товары и услуги; переплаты в бюджет и внебюджетные фонды, авансовые платежи, задолженность подотчетных лиц и прочая дебиторская задолженность.

Рис. 2. Структура дебиторской задолженности субъекта хозяйствования

Различия между дебиторской и кредиторской задолженностями заключаются в следующем:

– дебиторская задолженность классифицируется как текущий актив, а кредиторская задолженность — как текущее обязательство;

– дебиторская задолженность может быть компенсирована резервом на сомнительные счета, в то время как кредиторская задолженность не имеет.

Таким образом, постоянный мониторинг дебиторской и кредиторской задолженности, проводимый финансовой службой на предприятии, позволяет иметь четкую картину о финансовом состоянии и контролировать состояние таких задолженностей.

Рассмотрим основные нормативные акты, которые регламентируют основы организации дебиторской и кредиторской задолженностей.

Согласно ст. 307 Гражданского кодекса Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ обязательство — это гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определенное действие (передать имущество, выполнить работу, уплатить деньги и т. д.) либо воздержаться от него, а кредитор в свою очередь имеет право требовать от должника исполнения его обязанности» [1].

В Налоговом кодексе Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ в статье 299.4 дебиторская задолженность представлена как расходы по займу, кредиту или другим долговым обязательствам (включая суммы начисленных процентов), списанной в связи с прощением долга либо по иным основаниям, если соответствующие заемные средства были предоставлены налогоплательщику. В статье 265.22 кредиторская задолженность выражается в виде суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва [3].

В Федеральном законе от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» все хозяйственные операции подлежат современной регистрации на счетах бухгалтерского учета на основании первичных учетных документов [4].

Приказ Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» [5] определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству РФ, а также включает в себя информацию о документировании хозяйственных операций, инвентаризации имущества и обязательств, правилах оценки статей бухгалтерской отчетности в части учета расчетов с поставщиками и покупателями.

На основании изложенного можно сделать выводы о том, что сегодня оценка дебиторской и кредиторской задолженности не установлена нормативно-правовыми актами по бухгалтерскому учету и нет четкого регламентирования. Проект ФСБУ направлен на сближение подходов двух практик учета: международной и российской. Его применение позволит российским компаниям применять более широкий подход к признанию и оценке финансовых активов и инструментов, что в свою очередь позволит получать пользователям бухгалтерской финансовой отчетности более реальную информацию.

Литература:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 11.06.2021, с изм. и доп., вступ. в силу с 29.06.2021) — [Электронный ресурс] — // Официальный интернет-портал правовой информации. — URL: http://www.pravo.gov.ru (дата обращения: 01.11.2021).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.06.2021) — [Электронный ресурс] — // Официальный интернет-портал правовой информации. — URL: http://www.pravo.gov.ru (Дата обращения: 01.11.2021).

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019, с изм. и доп, вступ. в силу 01.01.2020) — [Электронный ресурс] — // Официальный интернет-портал правовой информации. — URL: http://www.pravo.gov.ru (Дата обращения: 01.11.2021).

- Бирюкова И. В. Особенности разработки и принятия ФСБУ «Дебиторская и кредиторская задолженность (включая долговые затраты)» / И. В. Бирюкова // Актуальные проблемы и перспективы развития экономики в современных условиях: Сборник научных трудов XI Международной студенческой научно-практической конференции — Оренбург: ООО «Сфера», 2019. — С. 32–36.

- Денисова Л. А. Формирование и погашение кредиторской задолженности / Л. А. Денисова // Финансы. — 2020. — № 2. — С. 28–30.

- Ибрагимова Н. Т. Дебиторская задолженность: возникновение, анализ и управление / Н. Т. Ибрагимова // Актуальные вопросы современной экономики. — 2020. — № 2. — С. 342–346.

- Утяшова О. В. Бухгалтерский учет и анализ состояния расчетов по управлению дебиторской задолженностью // В сборнике: Региональные проблемы устойчивого развития сельской местности. Сборник статей XI Международной научно-практической конференции. / Под общей редакцией А. И. Алтухова, Л. П. Силаевой, Л. Б. Винничек. Пенза, 2019. — С. 191–200.