В рамках исследования рассмотрены нормативно-правовые акты, помимо этого, определены ключевые принципы организации и ведения, функции, задачи и основные особенности персонифицированного учета застрахованных лиц.

Ключевые слова: персонифицированный учет застрахованных лиц, принципы, задачи, функции.

Система пенсионного страхования на современном этапе является организованным финансовым институтом, обеспечивающим выполнение долгосрочных государственных пенсионных обязательств. Наряду с выполнением функции по оперативному наполнению финансовых ресурсов для текущей выплаты государственных пенсий Пенсионный фонд РФ выполняет функцию по регистрации и учету застрахованных лиц, проверке достоверности, накоплению и надлежащему хранению их пенсионных обязательств от имени государства.

Прежде всего, следует выделить нормативно-правовую и методологическую основу индивидуального (персонифицированного) учета составляют:

— Конституция Российской Федерации [1],

— Федеральный закон от 01.04.1996 г. № 27-ФЗ (ред. от 24.02.2021 г.) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» [2];

— иные нормативные правовые акты Российской Федерации в данной области [3, 4].

Пенсионный фонд осуществляет работу в части реализации международных соглашений, и ведет программы государственного софинансирования пенсионных накоплений [5].

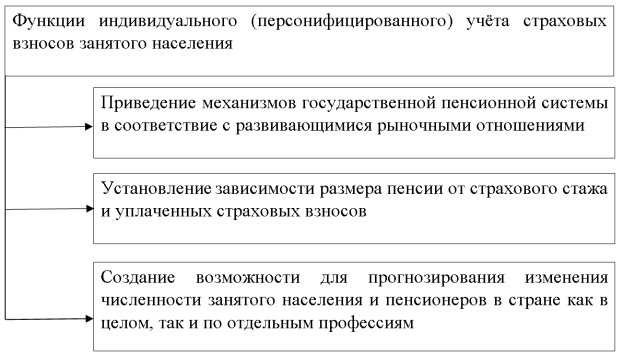

Индивидуальный (персонифицированный) учет страховых взносов занятого населения призван содействовать решению ряда принципиальных проблем, представленных на рисунке 1.

Рис. 1. Функции индивидуального (персонифицированного) учёта страховых взносов занятого населения

Персонифицированный учёт страховых взносов занятого населения является составной частью в рамках механизма решения проблемы экономического обоснования уровня дифференциации размера трудовой пенсии и формирует экономические предпосылки корректировки порядка перерасчета размера пенсии с учетом инфляционного роста стоимости жизни исходя из конкретных особенностей уплаты взноса каждым гражданином.

Основные задачи Пенсионным фондом РФ:

— сбор и аккумуляция страховых взносов, финансирование расходов в соответствии с назначением ПФР;

— организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

— капитализация средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

— контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также за правильным и рациональным расходованием его средств;

— межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФР, участие в разработке и реализации в установленном законом порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий.

Следует отметить особенности деятельности Пенсионного фонда РФ:

— фонд запланирован органами власти и управления, и имеет строгую целевую направленность;

— денежные средства фонда используются для финансирования государственных расходов, не включенных в бюджет;

— формируется в основном за счет обязательных отчислений юридических и физических лиц;

— страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

— на отношения, связанные с исчислением, уплатой и взысканием взносов в фонд, распространено большинство норм и положений Налогового Кодекса РФ;

— денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

— расходование средств из фонда осуществляется по распоряжению Правительства или специально уполномоченного органа (Правление фонда).

Пенсионный фонд Российской Федерации и его территориальные органы в соответствии с Федеральным законом от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» осуществляют предоставление гражданам государственных услуг [6].

В соответствии с законодательством Российской Федерации за получением отдельных государственных услуг ПФР граждане могут обращаться и в многофункциональные центры предоставления государственных и муниципальных услуг. ПФР уделяет большое внимание вопросам предоставления государственных услуг в электронном виде.

Особое внимание в деятельности Пенсионного фонда уделяется консультированию граждан в центре консультации на официальном сайте ПФР. Центр консультация решает общие вопросы. Любые вопросы связанные с персональными данными можно решить через онлайн приемную, посредством электронного обращения, или обратиться в клиентскую службу по месту жительства, или направить письмо с обращением почтой России.

В рамках взаимодействия с застрахованными лицами органы Пенсионного фонда Российской Федерации обязаны обеспечивать своевременное включение в соответствующие индивидуальные лицевые счета сведений, представленных налоговыми органами и страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, разъяснять зарегистрированным лицам и страхователям их права и обязанности, технологию индивидуального (персонифицированного) учета, порядок заполнения форм и представления сведений, информировать застрахованных лиц о внесенных в их индивидуальные лицевые счета изменениях, а также предоставлять зарегистрированному лицу доступ к информационной системе «личный кабинет зарегистрированного лица».

В целях персонифицированного учета сведений о застрахованных лицах Пенсионный фонд осуществляет информационное взаимодействие с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, территориальными фондами и иными организациями. Пенсионный фонд осуществляют информационное взаимодействие с территориальными органами, налоговыми органами, органами записи актов гражданского состояния, медицинскими организациями, страховыми медицинскими организациями и военными комиссариатами и другими организациями осуществляющими учет персонифицированных данных.

В рамках исследования были получены следующие результаты: лицами.

На сегодняшний день Пенсионный фонд России выполняет поручения, возложенные на него государством: забота о старшем поколении, обеспечение граждан в сфере обязательного социального страхования.

Особенностью индивидуального (персонифицированного) учета, является, то, что данные о размере заработка застрахованных не могут быть завышены.

Основные принципы индивидуального учета сведений о застрахованных лицах Российской Федерации: единства правоотношений, всеобщности, доступности, использований сведений, доступности сведений, осуществления индивидуального учета.

Система индивидуального (персонифицированного) учета предполагает взаимодействие Пенсионного фонда, в рамках которого органы Пенсионного фонда Российской Федерации обязаны обеспечивать своевременное включение в соответствующие индивидуальные лицевые счета сведений, представленных налоговыми органами и страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы.

Пенсионный фонд осуществляет информационное взаимодействие с различными органами. Информационное взаимодействие при ведении персонифицированного учета сведений о застрахованных лицах и страхователях осуществляется в соответствии с Федеральным законом от 29.11.2010 № 326-ФЗ «Об обязательном страховании в Российской Федерации».

Литература:

- Конституция Российской Федерации [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28399/

- Федеральный закон от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования» [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons

- Указ Президента РФ от 27 сентября 2000г. № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons

- Федеральный закон от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» осуществляют предоставление гражданам государственных услуг [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons

- Полонский Ю. «Пенсионный фонд Российской Федерации (России). Порядок уплаты страховых взносов работодателями и гражданами: Комментарий». // — М.: Издательство «Ось-89», 2017. — 36 с.

- Соловьев А. К. «Финансовая система государственного пенсионного страхования в России: Монография». // — М.: Издательство «Финансы и статистика», 2012. — 412 с.