В статье рассматривается актуальная характеристика теоретических положений материальных ресурсов предприятия, применительно именно для нефтегазового предприятия.

Ключевые слова: материальные ресурсы, предметы труда, эффективность контроля, материалы, экономическая роль, предметы труда, процесс производства, кругооборот средств организации, материальные ресурсы нефтегазового предприятия, классификация

Материальные ресурсы — выступают одним из важнейших факторов, который обеспечивает непрерывность деятельности любой компании. Наличие достоверной информации о состоянии материально-производственных запасов позволяет дать более надежную оценку эффективности функционирования предприятия в интересах пользователей финансовой отчетности.

Основную часть материальных ресурсов используют, как предметы труда в процессе производства. Они полностью потребляются в производственном цикле и переносят свою стоимость на производимую продукцию. В этом состоит их экономическая сущность. Отсюда, эффективность контроля за материальными ресурсами в организации зависит от надлежащего оформления первичной документации, широкого внедрения типовых унифицированных форм учета, повышения уровня механизации и автоматизации учетно-вычислительных работ, обеспечения строгого порядка при приемке, хранении и расходовании материальных ресурсов.

В производственных организациях материалы являются значительной частью оборотных средств. Состав оборотных средств определяет экономическая роль, необходимость обеспечения воспроизводственного процесса, который включает в себя как процесс производства, так и процесс обращения.

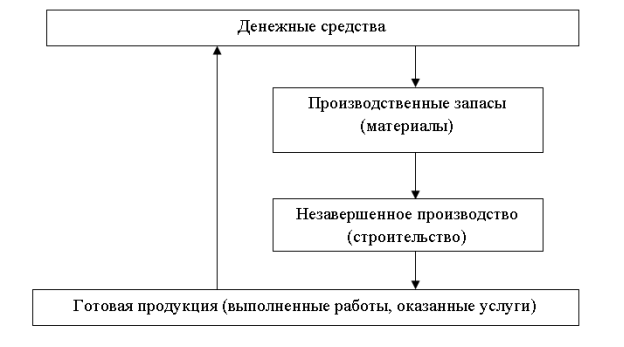

Место материальных ресурсов в процессе преобразования отдельных элементов оборотных средств представлено на рисунке 1.

На денежные средства организация осуществляет приобретение необходимых для производства продукции предметов труда (материалов), принимающих форму производственных запасов. Затем выполняется процесс производства, в результате которого образуется готовая продукция (выполненные работы, оказанные услуги), а, впоследствии, и реализуемая продукция, за которую организация получает определенную сумму денежных средств. Таким образом, происходит один оборот средств.

Рис. 1. Место материальных ресурсов в кругообороте средств организации

Значительное внимание в работах И. В. Сергеева, И. И. Веретенниковой, Р. Р. Гатауллиной, А. И. Ильина, В. Д. Грибова и других отечественных и зарубежных авторов уделяется категории «материальные ресурсы», их рациональному использованию, взаимосвязи результатов деятельности предприятия и эффективного потребления материальных ресурсов в процессе производства.

А. С. Головачев считает материальные ресурсы как, потребляемые в процессе производства предметы труда, которые однократно участвуют в процессе производства и по факту их использования переносят свою стоимость на стоимость производимой продукции.

И. М. Четвертаков определяет материальные ресурсы как, совокупность средств и предметов труда для осуществления производства: сырье, материалы, топливо, энергия, полуфабрикаты, силовые и рабочие машины.

Р. Р. Гатауллина определяет материальные ресурсы — основными и вспомогательными материалами, топливо, энергию и полуфабрикаты, получаемые со стороны»

Ю. В. Трифонов считает, что материальные ресурсы представляют собой предметы труда, потребляемые в процессе производства, которые в процессе производства используются однократно и переносят свою стоимость на стоимость производимой продукции.

И. В. Сергеев, И. И. Веретенникова — «все материальные ресурсы, используемые в промышленности в качестве предметов труда, условно подразделяются на сырьевые и топливно-энергетические. Сырьевые ресурсы представляют собой совокупность имеющихся в стране предметов труда, которые используются непосредственно для производства различной промышленной продукции».

Материальные ресурсы являются комплексом, включающим в себя предметы и объекты, на которые рабочие воздействуют в процессе труда, применяя при этом средства труда, для преобразования материальных ресурсов в конечный продукт или полуфабрикат.

Л.Н. Чечевицына, дополняя это определение, отмечает, что «материальные ресурсы переходят в материальные затраты, которые обладают учетными функциями, являются элементом себестоимости, регулируют величину налогооблагаемой прибыли и доходность».

Следует отметить, что вышеупомянутые определения не являются взаимоисключающими, они дополняют друг друга и дают возможность рассмотреть данную категорию с других сторон.

Некоторые ученые выделяют также понятие «материально-технические ресурсы». Под ним понимают предметы труда, используемые, чаще всего, во вспомогательном производстве. Главное отличие классификации материально-технических ресурсов — источник их происхождения.

В. Д. Грибов полагает, что сырье — это предметы труда, которые направляются в производство для первичной обработки добывающими отраслями и сельским хозяйством. Однако данные определения не позволяют более точно описывать сущность и состав материальных ресурсов применительно к газотранспортному предприятию.

Специфика деятельности нефтегазового предприятия связана с высокой опасностью, в частности для экологии в окружающей среде. Поэтому, требуется уточнение данного понятия, исходя из специфики предприятия. Большую помощь в этом может оказать классификация материальных ресурсов, где необходимо обозначить особенность их состав для нефтегазового предприятия.

Больше всего в этом отношении подходит классификация, предложенная В. В. Акуличем, который материальные ресурсы подразделяет следующим образом:

— материалы на производственно-эксплуатационные нужды (сырье, материалы, комплектующие изделия, конструкции и детали);

— материалы на проведение ремонтов (запчасти);

— спецодежда, спецобувь;

— материалы специального назначения (одоранты и реагенты, используемые для очистки, осушки, одоризации газа и ликвидации гидрантных пробок. К ним относятся диэтиленгдликоль, меркаптан, метанол, соляровое масло).

В соответствии с представленной классификацией уточним определение материальных ресурсов. К материальным ресурсам нефтегазового предприятия относятся предметы и средства труда, обеспечивающие экологическую безопасность производственного и технологического процесса транспортировки газа, проведения ремонта оборудования основных фондов предприятия, а также безопасные условия труда.

Таким образом, материальные ресурсы в предприятии выступают в важной роли. Во многих организациях затраты материальные составляют значительную часть в себестоимости продукции (работ, услуг). Наличие в организации системы эффективного контроля за расходованием и наличием, материальных ресурсов позволяет не только эффективно расходовать, но и осуществлять управление себестоимостью продукцией (работ, услуг) и результатами деятельности организации.

Литература:

- Акулич В. В. Влияние материальных затрат на себестоимость продукции// Планово-экономический отдел. — 2017. — № 9. — С. 12–17.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / под ред. Позднякова В. Я. — М.: Инфра-М, 2018. — 190 с.

- Басовский Л. Е. Теория экономического анализа: учебное пособие. — М.: Инфра-М, 2017. — 486 с.