В статье представлен анализ лучших практик трансформации бизнес-моделей современных компаний под влиянием диджитализаци.

Ключевые слова: бизнес-модель, диджитплизация, трансформация бизнес-процессов.

Актуальность темы исследования обусловлена тем, что всеми широко известные в мире специалисты в области менеджмента, такие как Майкл Армстронг, Анжела Бэрон, Гэри Кокинз утверждают, что необходимо осваивать успешные корпоративные практики компаний для принятия обоснованных стратегических решений при построении бизнес-процессов компании под влиянием диджитализации.

В современных компаниях, трансформацию бизнес-моделей компаний можно разделить на пять видов бизнес-моделей, которые основаны на идеях разделения бизнес-модели, «длинного хвоста», многосторонних платформ, FREE как бизнес-модель и открытые бизнес-модели [1,2,3]. Рассмотрим трансформацию бизнес-моделей компаний на примере «разделения» бизнес-модели.

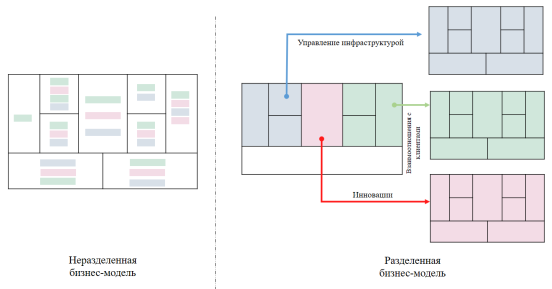

Идея «разделения» бизнес-модели предполагает наличие три фундаментальных элемента бизнес-деятельности, которые ориентированы:

на взаимодействие с клиентом,

управление инфраструктурой,

инновации [1].

Каждому элементу присущи свои экономические, конкурентные и культурные правила, которые могут сосуществовать в пределах одной компании, но в идеале должны быть разделены с целью исключения конфликтных ситуаций или нежелательного влияния. На рисунке 1 наглядно представлен пример бизнес-модели «разделения», которая демонстрирует, как происходит разделение и фокусировка на основной деятельности в сфере мобильной связи в отличие от «неразделенной» бизнес-модели [2,3].

Рис.1. Сопоставление «разделенной» и «неразделенной» моделей (составлено автором по [1, с.65–70])

Тем самым, на основании рисунка 1 и [1,2,3] проведем анализ противоречий элементов идеи «разделения» двух бизнес-моделей на примере банковской модели Private Banking[1] и модели в компаниях мобильной связи (табл.1).

Таблица 1

Анализ противоречий элементов идеи «разделения» бизнес-моделей

(![]() — инновации,

— инновации, ![]() — управление инфраструктурой,

— управление инфраструктурой, ![]() — взаимоотношения с клиентами)

— взаимоотношения с клиентами)

|

№ |

Структурный блок |

Содержание блока модели Private Banking |

Cодержание блока модели в компаниях мобильной связи |

Противоречия блоков у двух моделей | |

|

1 |

2 |

3 |

Private Banking |

Мобильные операторы | |

|

1 |

Потребительские сегменты (ПС) |

Персональные взаимоотношения с клиентами Управление крупными счетами |

Клиентская база |

Да |

Нет |

|

2 |

Ценностное предложение (ЦП) |

Традиционный сервис для богатых клиентов Финансовые продукты Управление банковскими операциями |

Передача голосовых данных |

Нет |

Нет |

|

3 |

Каналы сбыта (КС) |

Личные связи Продажи Операционная платформа |

Розничные продажи |

Нет |

Нет |

|

4 |

Взаимоотношения с клиентами (ВК) |

Персональные взаимоотношения с клиентами Управление крупными счетами |

Привлечение Сохранение |

Да |

Нет |

|

5 |

Потоки поступления доходов (ПД) |

Плата за обслуживание и консультации Вознаграждение за разработки и успешную работу Процент по сделкам |

Голосовые данные Прибыль от предоставляемых услуг |

Да |

Нет |

|

6 |

Ключевые ресурсы (КР) |

Бренд / доверие Интеллектуальная собственность Операционная платформа |

Сеть Бренд Клиентская база |

Да |

Нет |

|

7 |

Ключевые виды деятельности (КД) |

Консультации Разработка продуктов Маркетинг Управление платформой |

Обслуживание сети Предоставление услуг маркетинг |

Да |

Нет |

|

8 |

Ключевые партнеры (КП) |

Иные источники продуктов |

Поставщики телекоммуникационного оборудования |

Нет |

Нет |

|

9 |

Структура издержек (СИ) |

Управление платформой Персонал: отдел исследования и разработок Персонал: частные банкиры |

Обслуживание сети Маркетинг |

Да |

Нет |

Таким образом, в модели Private Banking банк предлагает потребительскому сегменту (ПС — № 1) свои продукты конкурирующим банкам, однако при этом возникает конфликт интересов. Что касается взаимоотношения с клиентами (ВК — № 4), то банк обслуживает два сектора рынка с разной динамикой. Работа с богатыми клиентами — долговременный, ориентированный на взаимоотношения процесс, а продажа финансовых продуктов банкам, предоставляющим услугу private banking — динамичное, подверженное быстрым переменам направление деятельности. В блоке «потоки поступления доходов» (ПД — № 5) — отдел финансовых продуктов убеждает консультантов продавать клиентам продукты, разработанные банком. Это противоречит интересам клиентов независимых консультантов. Клиенты хотят вкладывать деньги в лучшие продукты на рынке, вне зависимости от того, кому они принадлежат. Управление операционной платформой требует масштаба для снижения издержек, а достичь этого силами одного банка трудно (КР — № 6). Для инновационной деятельности нужна скорость действий и быстрый выход на рынок, что вступает в противоречие с долговременными отношениями с богатыми клиентами (КД — № 7), а управление операционной платформой, ориентированной на издержки и эффективность, вступает в конфликт с оказанием консультационных услуг и разработкой финансовых продуктов, требующих привлечения высокооплачиваемых специалистов.

В телекоммуникационных компаниях приводят «разделение» бизнеса на три составляющих элемента (инновации — № 2, управление инфраструктурой № 6,7,8 и взаимоотношения с клиентами — № 1,3,4), где изначально ориентация была на качество (рис.1, табл. 1). Теперь основным активом этих компаний — бренд и отношения с клиентами. Компании мобильной связи, такие как France Telecom, KPN и Vodafone передали часть работы по обслуживанию сетей производителям оборудования (Nokia, Siemens, Alcatel, Ericsson), тем самым они могут обеспечивать работу сети с меньшими издержками, так ка обслуживают несколько операторов одновременно и таким образом экономят на масштабе и обеспечивают разделение инфраструктуры — № 6,7,8. Следовательно, компании могут в большей степени сосредоточиться на продвижении бренда и на построении взаимоотношения с клиентами — № 1,3,4. Что касается инноваций — № 2, то производство новых товаров и услуг можно передавать небольшим фирмам, тем самым получается постоянный приток новых технологий, сервисов и медиа-контента. Например, австрийская Mobilizy и шведская tat. Mobilizy занимается привязкой к местности для смартфонов, а tat. Разрабатывает интерфейс для продвинутых юзеров.

Литература:

- Александр, Остервальдер. Построение бизнес-моделей: настольная книга стратега и новатора / Остервальдер Александр, Пинье Ив; перевод М. Кульнева; под редакцией М. Савиной. — 2-е изд. — Москва: Альпина Паблишер, 2020. — 287 c. — ISBN 978–5-9614–1844–6.

- Трейси М., Вирсема Ф. Маркетинг ведущих компаний. Выбери потребителя, определи фокус, доминируй на рынке. — М.: Вильямс, 2007.

- “Unbundling the Corporate”. Harvard Business Review. Hagel, John, Singer, Marc. March-April 1999.

[1] Private banking (РВ) - комплекс финансовых и нефинансовых услуг, который предлагается банками VIP-клиентам и включает в себя индивидуальную систему обслуживания. Выделен в банках в отдельное направление бизнеса.