Новым мировым трендом стал интернет вещей. Этот тренд положил начало развитию экосистем цифровой экономики. Текущие тенденции развития экономики призывают банки к ускорению перехода от классических бизнес-моделей к формированию глобальных экосистем, охватывающих разные рынки. Базой для формирования и развития экосистем стали современные цифровые технологии. Финансовые экосистемы, включающие в себя продукты, услуги и сервисы нацелены на повышение доходности бизнеса путем удовлетворения потребностей клиента. В ближайшем будущем конкуренция в банковской отрасли будет осуществляться не финансовыми продуктами, а экосистемами целостно.

Ключевые слова: экосистема, бизнес-модель, глобализация, цифровизация, информационные технологии, банковская экосистема, клиентоориентированный подход, маркетинг взаимоотношений, инвестиции, финансовые инновации, мобильная платформа, банковская отрасль.

The Internet of Things has become a new global trend. This trend marked the beginning of the development of the digital economy ecosystem. Current trends in economic development urge banks to accelerate the transition from the classic business models of forming global ecosystems covering different markets. Modern digital technologies have become the basis for the formation and development of ecosystems. Financial ecosystems that include products, services and services to increase business profitability through customer consumption. In the near future, the banking industry will be implemented not by financial products, but by ecosystems in a holistic manner.

Keywords: ecosystem, business model, globalization, digitalization, information technology, banking ecosystem, customer-centric approach, relationship marketing, investments, financial innovation, mobile platform, banking industry.

В 1993 году в журнале Harvard Business Rewiew была опубликована статья Джеймса Мура «Хищники и жертва»: новая эволюция конкуренции, в которой он ввел понятие «бизнес-экосистема». Новым термином Мур назвал экономическое сообщество участников рынка, производящих товары и услуги, который выстраивают свою деятельность в соответствии с общими стратегическими направлениями. Мур писал, что компания должна рассматриваться не как элемент отрасли, но как часть бизнес-экосистемы, которая относится к нескольким отраслям. Внутри экосистемы компании совместно создают возможности на основе инновации: они работают в кооперации, одновременно конкурируя друг с другом, для поддержания новых продуктов и удовлетворения потребностей клиентов и, в конечном счете, запускают новый этап инноваций. По мнению американского ученого Дж. Мура, элементы экосистемы эволюционируют таким образом, чтобы в наибольшей степени удовлетворять потребности клиента в долгосрочном периоде [7].

В современном мире большую роль в развитии бизнес-моделей играют компьютерные и цифровые технологии. Многие компании с их помощью увеличили эффективность и пересмотрели цепи поставок, а некоторые — среди них Apple, Facebook, Twitter, Google, Alibaba — стали работать в иной модели. Единая платформа, которая ускоряет обмен ценностью между двумя и более группами пользователей, потребителей и производителей, используя сетевые эффекты. Формирование единой платформы — это ключевой способ создания ценности в современных экосистемах, результатом деятельности которых является собрание крупных сетей пользователей, ресурсов, партнерств и возможность управлять ими.

Компании и пользователи объединяются, а следовательно, ценность передается непосредственно между ними. Ранее управление маркетингом и развитие бизнеса было результатом инвестирования и наращивания внутренних ресурсов компании. В условиях маркетинга взаимоотношений эффективность компании повышается благодаря развитию внешней среды вокруг бизнеса. При этом важнейшим конкурентным ресурсом становится информация. Методы работы с большим объемом аналитических данных (Big Data) позволяют создавать новые продукты и услуги, а также совершенствовать существующие. Сотрудничество компаний на основе сбора и обмена информацией создает новую основу для формирования экосистем, а значит новые возможности для бизнеса. В России примеры формирования бизнес — экосистем — это Сбербанк и Яндекс: каждая компания формирует свою экосистему и поддерживают сотрудничество между компаниями.

Современные компании, создающие собственные экосистемы и придерживающиеся концепции маркетинга взаимоотношений, знают всех постоянных клиентов, собирая, обрабатывая, храня, анализируя и прогнозируя информацию о них. Все системы, которые позволяют компании контролировать, упорядочивать и планировать работу с клиентами можно объединить одним словом — CRM-системы (Customer Relationship Management), что в дословном переводе означает управление взаимоотношениями с клиентами. Понятие маркетинг взаимоотношений и CRM — понятия, которые не могут существовать раздельно. Программа базируется на управленческих, передовых и информационных технологиях, с помощью которых предприятие собирает данные о своих клиентах на всех стадиях его жизненного цикла и использует в интересах бизнеса путем выстраивания взаимовыгодных отношений. Задача CRM — охватить все каналы и точки контакта с клиентами, согласовать их, чтобы была единая методика и техника общения. Каждый контакт должен работать на привлечение покупателя и установление долгосрочных отношений [5].

В современных условиях компании все больше нацелены на поиск новых возможностей для достижения конкурентного преимущества. Используя технологические возможности анализа данных, компании формируют более клиентоориентированные предложения, формирует персонализированные ценности для клиентов, вовлекает потребителя в процесс создания ценностей и в совместное производство. Все это ведет к изменению компаниями своих бизнес-моделей. Несмотря на то, что вышеупомянутые походы к тому, как заинтересовать потребителя и вовлечь его, широко распространены, идет постоянный поиск новых способов сотрудничества потребителя с компанией. Включение потребителя в цепочку создания ценностей ставит вопрос о постепенном переходе от управления товарным потоком — через управление комплексами товары/услуги — к управлению клиентским потоком.

Тренд развития глобальных экосистем, характерный для ведущих зарубежных экономик, справедлив для экономической ситуации в России. Традиционные бизнес-модели эволюционировали и перевоплотились в экосистемы с целевыми аудиториями коммерческого банка, поскольку именно взаимовыгодное сотрудничество компании, оказывающей финансовые услуги, и ее потребителей, преумножающих свое благосостояние, позитивно отражающееся на стороне — услугодателе, представляет собой резерв рыночной устойчивости коммерческого банка и расширения доли в долгосрочной перспективе.

Экосистема представляет собой совокупность участников (компаний-партнеров), взаимодействующих между собой с целью создания цепочки ценностей (интегрированных продуктов, услуг и сервисов) для клиента. Современные экосистемы характеризуются:

– широкой линейкой различных продуктов, услуг и сервисов на единой цифровой платформе;

– позиционированием целостной экосистемы как Life-style партнёра для клиента;

– единой цифровой платформой, которая предусматривает возможность гибкой (бесшовной) интеграции с партнерами;

– комбинированным эффектом при одновременном использовании нескольких продуктов, услуг, сервисов.

Крупнейшие банки страны являются подходящим фундаментов для создания единых экосистем, т. к. обладают масштабной базой лояльных клиентов, готовы адаптироваться к современным бизнес-реалиям для достижения максимальной прибыли, владеют расширенными сведениями о клиентах (уровень дохода, семейное положение, наличие недвижимости, статьи расходов и т. д.), имеют узнаваемый бренд и высокий уровень лояльности клиентов. Основываясь на маркетинге взаимоотношений и понимании потребностей своих клиентов российские банки создают собственные экосистемы [6]. Банки на основе анализа данных о различных сегментах клиентов развивают направления экосистемы, выходя за рамки стандартных финансовых услуг. Пример построения структуры экосистемы банка представлен на рисунке 1.

Рис. 1. Пример построения экосистемы банка (составлено автором)

Основными целями банков для создания и развития экосистем является получение дополнительной прибыли, расширение клиентской базы и повышение уровня лояльности.

Предпосылками для перехода банков к новой бизнес-модели явились следующие факторы развития экономики и технологий:

– развитие IT-технологий, которое способствует переходу клиентского потока в онлайн-сервисы крупных технологичных игроков;

– изменение традиционных парадигм удовлетворения потребностей клиентов — переход от одиночных разрозненные сервисов к одному партнеру, который может предложить различные сервисы в одном канале;

– снижение доходов от традиционного вида деятельности. Ярким примером является снижение объема комиссионных доходов после принятия законопроекта об обязательном присоединении банков к системе быстрых платежей (СБП) Банка России;

– повышение уровня конкуренции.

Объединение в экосистему позволяет небольшим компаниями вывести на новый уровень собственные разработки путем увеличения финансового вливания, выйти на новый уровень технологического развития, повысить привлекательность бренда.

Расширение партнерской базы при создании общей экосистемы происходит через покупку новой компании, покупку доли в компании, самостоятельную разработку собственного сервиса или заключение партнерского соглашения со сторонней компанией.

По последним тенденциям крупные банки внедряют текущие системы интернет-банкинга в универсальные платформы бесшовного перехода к продуктам экосистемы, например с 2019 года СберБанк-онлайн расширен функционалом оформления страховых продуктов, инвестирования, переходом на сервисы маркетплейса, медиасервисы, программы лояльности, life-style сервисы и прочий функционал.

Яркими примерами действующих экосистем являются: Amazon, Alibaba, Google, Facebook, Apple, Citi, Standard Chartered, Wells Fargo. На российском рынке крупнейшими экосистемами на 2020 год являются СберБанк, Яндекс, Тинькофф, Mail.ru, МТС.

В российском банковском секторе Сбербанк, Тинькофф и ВТБ — основные банки, формирующие и активно развивающие собственные экосистемы. Сбербанк и Тинькофф — флагманы в развитии собственных экосистем, ВТБ значительно отстает в наращивании темпов создания, концепция, разработанная консалтинговой компании McKinsey, на конец 2020 года не реализована.

Сбербанк и ВТБ в основном развивают собственные системы путем покупки компаний и долей в них, в свою очередь политика Тинькофф основана на создании собственных брендов и элементов экосистемы.

С начала 2000-х Сбербанк создает собственную экосистему, в ее основе лежит платформа банка (рисунок 2). Эта система мгновенно обеспечивает возможность подключения партнеров экосистемы, быстрого запуска алгоритмов персонализации и новых продуктов. При создании экосистемы банк ориентируется на основные потребности клиентов: здоровье, дом, стиль жизни, электронная коммерция. Отдельно следует отметить формирование экосистемы для предпринимателей, ориентируясь на потребности бизнеса. В 2019 году Сбербанк привлек в свою экосистему 2 млн новых клиентов, внедрил более 10 новых сервисов. Экосистема Сбербанка в 2019 году была объединена единой системой идентификации Сбербанк ID, которая позволяет безопасно и удобно входить в онлайн-сервисы самого банка и его партнёров.

Рис. 2. Экосистема Сбербанка

24.09.2020 СберБанком проведена масштабная конференция по изменению бренда компаний, входящих в экосистему СберБанка. На конференции представлена вселенная сервисов для жизни человека. Объявлена новая концепция «Сбер — больше, чем банк». На конференции также было объявлено о старте продаж на единую подписку лайфстайл-сервисов экосистемы банка «СберПрайм» для клиентов физлиц.

Предложения экосистемы Сбербанка по различным сферам жизни и бизнеса нацелены на повышение глубины и качества взаимоотношений с клиентами и сохранения конкурентоспособности банка в долгосрочной перспективе.

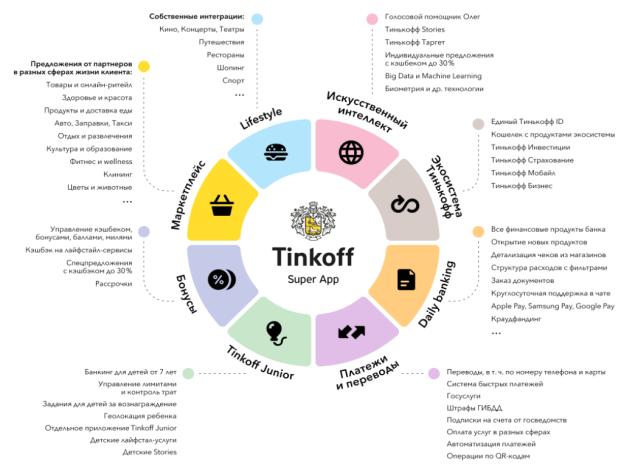

В 2018–2020 основным конкурентом Сбербанка в темпах развития собственной экосистемы является Тинькофф Банк. Основным направлением развития экосистемы Тинькофф являются продукты, услуги и сервисы формата Life-style: анализ и планирование бюджета, инвестирование, маркетплейс, кэшбек. Структура экосистемы Тинькофф представлена на рисунке 3.

Рис. 3. Экосистема Тинькофф

Стоит отметить, что темп роста экосистемы Тинькофф медленнее Сбербанка. Основатель банка связывает это с меньшими объемами финансовых вливаний, а также созданием собственных продуктов и сервисов, вместо покупки готовых проектов. В конце 2019 года Тинькофф анонсировал запуск собственного суперприложения (superapp, суперапп), которое позволит объединить текущие сервисы экосистемы на одной платформе с бесшовным переходом [1].

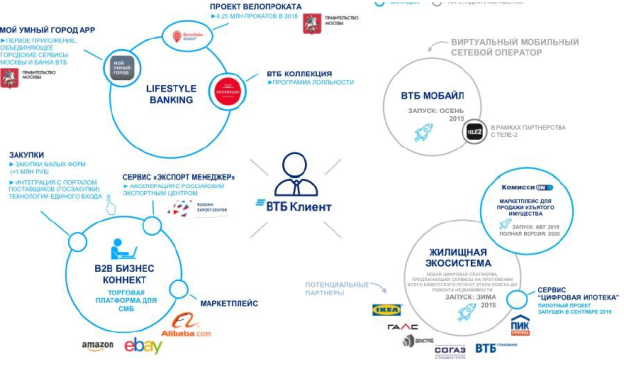

В 2019 году ВТБ заявили о разработке собственной IT-платформы, содержащей сервисы мобильного оператора, аренды жилья, маркетплейса банковских услуг и цифровой бухгалтерией. Полноценное развитие и ввод в эксплуатацию экосистемы по словам первого зампреда ВТБ Дмитрия Олюнина планируется в 2021–2022 гг. Основой экосистемы ВТБ является жилищный сервис [2]. Структура экосистемы ВТБ представлена на рисунке 4.

Рис. 4. Экосистема ВТБ

На основе официальных сайтов, пресс-релизов, материалов СМИ, выступлений и интервью топ-менеджеров, годовых отчётов составлена таблица с основными сервисами и продуктами партнеров экосистем ПАО Сбербанка, АО Тинькофф и ПАО ВТБ (таблица 1). В таблице проведена разбивка по отраслям и сферам жизни.

Таблица 1

Партнёры в экосистемах ПАО Сбербанк, АО Тинькофф банк и ВТБ

|

Услуга |

Сбербанк |

Тинькофф Банк |

ВТБ |

|

Недвижимость |

ДомКлик |

Тинькофф Недвижимость |

Метр Квадратный |

|

IT |

VisionLabs (биометрия), SberCloud (облачный сервис), SberID, семейство виртуальных ассистентов Салют |

Суперапп, Тинькофф Stories, Тинькофф Таргет, VoiceKit, Голосовая биометрия, TQM |

- |

|

Продукты В2В |

Сбербанк-АСТ, Эвотор, Интеркомп, Smsrt Market and Smart Apps, Сбер Оценка идей, Деловая среда, Сбер Корус, СберРешения, Правокард, СберСоветник, Bi.Zone |

- |

Экспорт-менеджер (онлайн — интеграция на маркетплейсах) |

|

Электронная коммерция |

Яндекс.Маркет (ранее маркетплэйс «Беру») |

- |

- |

|

Инвестиции |

СберБанк Инвестор |

Тинькофф Инвестиции |

- |

|

Страхование |

СберБанк Страхование, СберБанк страхование жизни |

Тинькофф Страхование |

- |

|

Поиск работы |

Rabota.ru |

- |

- |

|

Здравоохранение |

СберЗдоровье (ранее DocDoc), СберЕаптека |

НаПоправку, Yclients |

- |

|

Путешествия и отдых, лайфстайл |

Фудплейс (платформа для ресторанного рынка), Delivery Club, СберЗвук, Окко, СберУслуги |

Кассир.ру (продажа билетов на концерты и в театр), Букформ и Домовенок |

Велобайк (велопрокат), Умный город |

|

Транспорт и логистика |

Ситимобил, СберЛогистика, 2Gis, YouDrive |

- |

- |

|

Мобильная Связь |

Поговорим (виртуальный оператор Теле2) |

Тинькофф Мобайл (виртуальный оператор на базе Теле2) |

ВТБ Мобайл |

|

Финансовые сервисы |

Яндекс. Деньги |

Cloudpayments, Тинькофф Брокер |

- |

|

Медиабизнес |

Афиша, Лента.ру, Деловая среда |

Тинькофф Журнал |

- |

|

Продукты для детей |

SberKids |

TinkoffJunior |

- |

|

Коммуникации |

Dialog |

MoneyTalk |

- |

|

Образование |

СберКласс |

Tinkoff Generation, Финтех-школа Тинькофф, Geek Brains, Smart University |

- |

|

Программа лояльности |

СберСпасибо |

Кэшбек |

Коллекция |

Данные, приведенные в таблице 1 подтверждают низкие темпы развития экосистемы Группы ВТБ на 2020 год. Тинькофф уступает Сбербанку по нескольким направлениям: продукты и сервисы для В2В, транспорт и логистика, сервисы по подбору работы и персонала. Сбербанк же менее представлен в образовательных проектах для широкой аудитории.

Современные финансовые экосистемы предлагают клиентам и пользователям значительные преимущества, т. к. создаваемые платформы интуитивно понятны, удобны в использовании, предлагают необходимые клиенту услуги и сервисы в режиме онлайн 24/7. Такая инфраструктура становится одним из главных факторов получения конкурентных преимуществ.

Банки, которые смогут эффективно сформировать партнерские отношения с перспективными IT-компаниями и востребованными пользовательскими сервисами, останутся конкурентоспособными и увеличат уровень доходов. В ближайшем будущем архитектура финансового сектора будет представлена несколькими крупными экосистемами, удовлетворяющими широкий спектр различных предложений, охватывающих все сферы жизни клиента.

Литература:

1. Борьба экосистем. Как «Сбер» будет конкурировать с «Яндексом» и «Тинькофф». 2020 URL: https://www.bbc.com/russian/features-54270603 (дата обращения: 01.12.2020г.).

2. В ВТБ раскрыли детали создаваемой экосистемы. 2019. URL: https://www.banki.ru/news/lenta/?id=10909339 (дата обращения: 30.11.2020г.).

3. Гайсина Д. В. 2017. Трансформация современных бизнес-моделей в сторону экосистем. Система бизнес-моделирования Business Studio. URL: http://www.businessstudio.ru (дата обращения: 05.12.2020).

4. Как российские компании строят экосистемы: что происходит и чего ожидать. 2020 URL: https://vc.ru/u/163530-nikolay-sedashov/105427-kak-rossiyskie-kompanii-stroyat-ekosistemy-chto-proishodit-i-chego-ozhidat (дата обращения: 03.12.2020г.).

5. Мирошниченко М. А., Руссу E. Г. Современные технологии цифровизации и трансформации банковского бизнеса / М. А. Мирошниченко, E. Г. Руссу // Вестник Академии знаний. — 2020. — № 39 (4)

6. Свиридов О. Ю., Бадмаева Б. С. Развитие банковских экосистем на основе современных цифровых технологий / О. Ю. Свиридов, Б. С. Бадмаева // Государственное и муниципальное управление. Ученые записки. — 2019. — № 3.

7. Шкарупета Е. В. Генезис и эволюция развития бизнес-экосистем / Е. В. Шкарупета // Кластаризация цифровой экономики: глобальные вызовы. — 2020.

8. Экосистема Тинькофф: от билетов в кино до оплаты алиментов. 2019 URL: https://frankrg.com/7716 (дата обращения: 03.12.2020г.).

9. Экосистемы захватывают мир: будет ли он безопасным и комфортным? 2020. URL: https://www.banki.ru/news/columnists/?id=10925475 (дата обращения: 01.12.2020 г.).