В статье показана значимость оценки рисков в современных условиях функционирования предприятий, приведена эволюция концепции риска, содержание дефиниции «риск» в трактовке российских ученых, выделены функции риска, представлена стратификация рисков по основным классификационным признакам, логическая последовательность оценки коммерческих рисков.

Ключевые слова: риск, экономическая наука, экономический риск, оценка рисков, прогнозируемый результат

Условия функционирования российских фирм («четвертая промышленная революция», ограничение доступности традиционных внешних рынков по внеэкономическим причинам при возможности сохранения и развития внутрироссийских рынков, исчерпание потенциала экстенсивного роста и пр.) [1], ужесточены современным состоянием — одновременным наложением двух внешних для России негативных шоков (обвал цен на нефть, рост неопределенности вследствие распространения коронавируса). Кардинальная смена условий развития российской экономики обостряет актуальность использования методического инструментария анализа и оценки рисков на базе существующих теорий.

Риск как системная междисциплинарная категория, обладающая определенным синергетическим и мультипликативным эффектом, возникает во многих науках естественно-научной и гуманитарной направленности, включая экономическую науку, изучение риска основывается на предмете исследования данной науки и опирается на собственные методы.

Выделяются пять периодов познания сущности явления риска: пророческий, эмпирический, философский, технологический, научный.

Зарождение и развитие концепции риска связаны с исследованиями природы предпринимательского дохода. У истоков системных научных исследований категории риска стоят Б. Паскаль и П. Ферма, которые анализируя распространенную в XVII веке игру-викторину Trivial Pursuit, открыли первые вероятностные закономерности — математическую основу теории риска — инструмент количественного прогнозирования [2].

В 1713 Я. Бернулли обосновал закон больших чисел и разработал методы статистической выборки, А. де Муа́вр в 1738 году в «Доктрине случайностей» первым ввёл функцию нормального распределения и меру риска (стандартное отклонение), провёл вероятностное исследование азартных игр и ряда статистических данных по народонаселению, используя нормальное и равномерное распределение.

С 1940 года результаты научных исследований по прогнозированию и мониторингу рисков стали активно использовать в практической деятельности (исследование взаимосвязи страховой деятельности и техногенных рисков, оценка и регламентирование коммерческих рисков, обоснование стратегий диверсификации инвестиций и др.).

Развитие методологии оценки и управления рисками породило новый терминологический аппарат и новую ветвь в теории управления: в научный оборот введен термин «риск-менеджмент» (У. Снайдер, 1955г.), предложена концепция риск-менеджмента (Р. Галлахер, 1956 г.) [4].

В настоящее время в отечественной экономической литературе присутствует разнообразие трактовок категории «риск», имеющих единую смысловую основу и соответствующих характеризуемому явлению объективной жизни (таблица 1). В них отражена причина экономического риска — неопределенность (как вероятность возникновения неблагоприятных обстоятельств, во внешней и внутренней сфере организации), связанная с управленческой деятельностью организации, на уровне субъекта хозяйствования в процессе разработки стратегии и апробации операций и бизнес-процессов.

Таблица 1

Содержание дефиниции «риск» втрактовке российских ученых

|

Автор |

Определение риска |

|

Балабанов И. Т. |

Риск — возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества [4] |

|

Вяткин В. Н. |

Риск в самом общем смысле — это мера смелости, дерзости, отваги. И соответственно риск может быть адекватным, неадекватно низким и неадекватно высоким. Большинство рисков в нашей жизни вообще и в бизнесе в частности не статичны и не вероятностны. Они уникальны, как уникальны большинство ситуаций, но они и схожи на уровне структур и паттернов. [5] |

|

Ковалѐв В. В. |

Риск — уровень финансовой потери, выражающейся в возможности не достичь поставленной цели; в неопределённости прогнозируемого результата; в субъективности оценки прогнозируемого результата. [6] |

|

Абдрахманова Г. Т. |

Риск — это формируемая неопределенностью проявлений агрессивных факторов окружающей среды, особенностями организации и протекания реализуемого процесса, специфическими чертами объекта управления и отличительными характеристиками субъектов управления вероятность того, что управляемый или наблюдаемый процесс может пройти с отклонениями от запланированного сценария или результата [7] |

|

Н. А. Рыхтикова |

Экономический риск — объективно существующая вероятность наступления неблагоприятных обстоятельств в процессе осуществления финансово-хозяйственной деятельности организации, вызванная воздействием факторов внешней и внутренней среды [8]. |

|

А. П. Альгин |

Риск — деятельность, связанная с преодолением в ситуации неизбежного выбора, в процессе которой имеется возможность количественно или качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели [9]. |

|

В. Шахов |

Риск — возможность отрицательного отклонения между плановым и фактическим результатом, т. е. Опасность неблагоприятного исхода на одно ожидаемое решение [9]. |

Специфика развития понятия риска для состояния современной экономики закладывает в себя результативность, практичность, консерватизм, выбор, противоречивость, альтернативность, неопределенность. В современной экономической литературе выделяют три основных методологических подхода к определению риска: с позиции финансовых результатов; с позиции отклонений от плана; с позиции возможности наступления рискового события. [3]

Выделяют следующие функции риска:

− аналитическая, обусловлена необходимостью выбора одного из важнейших вариантов хозяйственного решения для чего лицо, принимающее решение, анализирует и соразмеряет все возможные варианты, выстраивает всю систему предпочтений;

− инновационная, обусловлена необходимостью преодоления ситуации повышенного риска, связанного с новизной внедряемых технологий, осваиваемых продуктов, товаров и услуг;

− регулятивная функция проявляется в двух формах: конструктивной (способность рисковать — один из путей успешной деятельности предприятия) и деструктивной (принятие решений не базируется на анализе риска и учета закономерностей развития хозяйственной деятельности предприятий);

− защитная, проявляется в необходимости институционного закрепления права руководителя предприятия на принятие решений, включающих элементы хозяйственного риска [9].

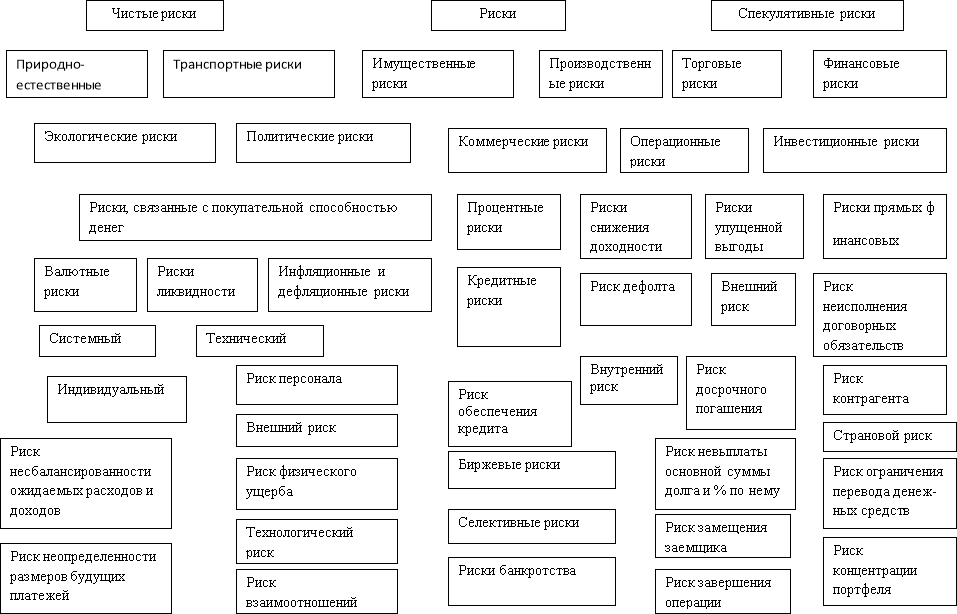

Стратификация рисков по основным классификационным признакам дает представление об их многообразии (рисунок 1).

На уровне предприятия наибольший интерес представляют методики и процедуры оценки коммерческих рисков (оценка возможных потерь в процессе финансово-хозяйственной деятельности, неопределённость результатов конкретного коммерческого проекта или реализации коммерческой стратегии в целом).

Коммерческий риск может проявляться: в потере имущества вследствие кражи, диверсии, небрежности, порче, перегрузок технических и технологических систем; убытках в результате остановки производства из-за различных факторов, внедрения в производство новой техники и технологий; убытках вследствие задержки платежей, отказа от платежа в период транспортирования товара, отказ в поставке товара; в отклонениях в деятельности компании за счёт различной степени полноты и доступности используемой информации; появлении убытков или снижении прибыли в результате действий конкурентов; финансовых потерях при осуществлении финансовых соглашений; убытки на фоне снижения и переориентации потребительского спроса и пр.

Рис. 1 Классификация рисков [3]

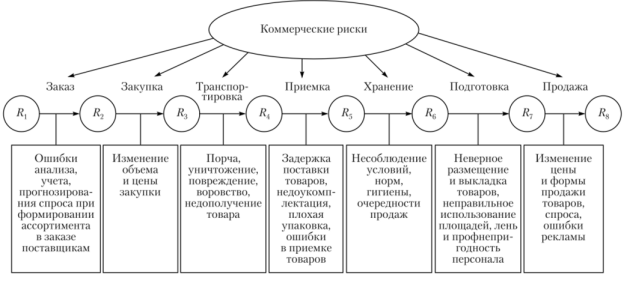

Коммерческие риски могут возникать в рамках любого коммерческого процесса, последовательный перечень которых представлен на рисунке 2.

Рис. 2. Основные процессы коммерческой деятельности [5]

При оценке коммерческих рисков целесообразно придерживаться следующей логической последовательности:

1) изложение содержания коммерческой операции и разделение ее на этапы;

2) выделение основных экономических показателей и причин (независимых факторов) возможного их отклонения от целевых значений (рис. 3);

3) анализ причин, порождающих коммерческие риски, с применение качественных или количественных методов из арсенала методов анализа и оценки рисков (рис. 4) и расчет величины рисков с применением математического инструментария;

4) оценки приемлемости содержащего риск решения (вероятности уровня потерь, степени риска и вероятность того, что потери окажутся выше определенного уровня) и определение точки критического объема закупки, производства, заказов, реализации, в которой прибыль равна нулю.

Рис. 3. Реестр причин коммерческих рисков [10]

Рис. 3. Реестр причин коммерческих рисков [10]

Рис. 4. Анализ неблагоприятного воздействия спектра причин коммерческих рисков методом Исикавы [10]

В условиях неопределенности, роста числа и разнообразия видов рисков, оценка риска в процессе принятия управленческих решений предпринимателем — объективная необходимость, предупреждающая негативное влияние факторов внешней и внутренней среды, обеспечивающая эффективность управления и устойчивость конкурентных позиций предприятия на отраслевом рынке.

Литература:

1. Экономические вызовы России// Популярная экономика. URL: https://popecon.ru/otrivki/588-vyzovy-ekonomiki-rossii.html (дата обращения: 28.04.2020).

2. Исторический обзор становления риск-менеджмента как науки. URL: https://cyberleninka.ru/article/n/istoricheskiy-obzor-stanovleniya-risk-menedzhmenta-kak-nauki-1/viewer (дата обращения: 28.04.2020).

3. Кудрявцев А. А. О периодизации развития теории и практики управления риском: вестник/ С-Петербургского университета. Финансы. Кредит. Страхование.- 2007.- 133–134 с.

4. Балабанов И. Т. Риск-менеджмент. — М.: Финансы и статистика, 1996. — 13 с.

5. Вяткин В. Н. Риск-менеджмент: учебник / В. Н. Вяткин, В. А. Гамза, Ф. В. Маевский. — М.: Юрайт. — 2015. — 351 с.

6. Ковалѐв П. П. Банковский риск-менеджмент. Учебное пособие / П. П. Ковалев. — 2-e изд., перераб. и доп. — М.: КУРС: НИЦ ИНФРА-М, 2013

7. Абдрахманова Г. Т. Слияния и поглощения в методологии банков-ского риск-менеджмента / Г. Т. Абдрахманова — Алматы: Вестник универси-тета «Туран».- 2012. — № 1.- с.43–48.

8. Рыхтикова, Н. А. Анализ и управление рисками организации: учеб. пособие / Н. А. Рыхтикова. — 3-е изд. — Москва: ИНФРА-М, 2018. — 248 с.

9. Машков Д. М. Исследование категориального аппарата промышленных рисков// Экономика, Статистика и Информатика. Вестник УМО. 2013. — 79–80 с.

10. Фомин, Г. П. Экономико-математические методы и модели в коммерческой деятельности: учебник / Г. П. Фомин. — М.: Издательство Юрайт. 2013–462 с.