Каждая организация, независимо от правовой формы, ставит перед собой такие цели, которых она желает добиться благодаря своей деятельности. В процессе своей деятельности организация сталкивается с такими событиями, которые могут стать преградой на пути их достижения. Собственно, данные обстоятельства и влекут за собой риски, которые организация обязана, в первую очередь, выявить, затем проанализировать, оценить и составить план последующих действий. В российской практике риски часто рассматривают как вероятность нежелательных, негативных последствий, а расходы, с ними связанные, как неизбежные затраты или потери [5, С. 76]. Сама дефиниция «Риск» в классическом виде — это событие, которое может произойти с определенной вероятностью в пространстве разного времени (прошлого, настоящего, будущего) [4, С.74]. Некоторые риски могут быть допустимы (полностью или частично), а некоторые могут быть частично или полностью минимизированы до уровня, допустимого для организации.

Значительным методом, предназначенным для минимизации выявленных и существующих для организации рисков, является разработка и применение рациональной системы внутреннего контроля. Данная система должна обеспечить эффективность хозяйственной деятельности, т. е. должна предотвращать:

‒ расходы, вызванные бесхозяйственностью и нераспорядительностью. Данная статья расходов является результатом недостаточно четкой работы.

‒ нерациональное использование ресурсов;

‒ соответствие учетным принципам.

Менеджмент компаний фактически оказывается в ситуации, когда необходимо обеспечить рост бизнеса, снижая операционные, финансовые и иные риски при достижении наименьшей стоимости финансирования бизнеса [6, С. 137]. Следовательно, внутренний контроль организации необходим для оценки рисков различных операций и объектов, внедрение, и дальнейшее повышение ее эффективности позволят предприятию снизить до минимального уровня различные существенные риски.

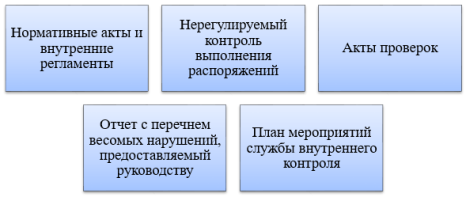

Также существует проблема конфликта двух моделей внутреннего контроля — традиционной и риск-ориентированной модели (риск-ориентированного подхода). Суть риск-ориентированного подхода состоит в том, чтобы понять, что в первую очередь мешает предприятию достичь цели, и найти наилучший способ снижения негативного воздействия. [6, С. 139]. Традиционная модель предусматривает наличие следующих обязательных компонентов (рисунок 1).

Рис. 1. Обязательные компоненты

Всемирно известная модель внутреннего контроля — модель COSO — рассматривает оценку рисков, как один из пяти базовых компонентов системы внутреннего контроля [2, С. 469]. Указанный комитет был основан с целью установления понятия «внутренний контроль» и обеспечения помощи руководству в определении, является ли действующий контроль эффективным. Для этого комитетом был разработан и выпущен ряд документов, один из которых — «Концептуальные основы внутреннего контроля», являющийся в настоящее время хорошей базой для применения во многих организациях, которые понимают, что достижение установленных целей невозможно без эффективного внутреннего контроля. Особенно система внутреннего аудита необходима компаниям с разветвленной филиальной сетью. С одной стороны, управляющая компания имеет возможность получать своевременную и объективную информацию о деятельности филиалов. С другой стороны, филиалы наиболее полно осведомлены о политике и процедурах головной компании [3, С. 351].

Другая модель, основанная на риск-ориентированном подходе, отличается от традиционной модели тем, что требует от системы внутреннего контроля присутствия таких пунктов как:

‒ сносность уровня риска;

‒ осуществление анализа работы внутреннего контроля по каждому существенному факту и информирование руководства;

‒ план действий, готовящийся подразделениями;

‒ подготовка итогового отчета, в котором раскрываются основные проблемы, оценка адекватности предложенных действий;

‒ ежемесячный мониторинг выполнения плана действий.

В докладе COSO «Внутренний контроль. Интегрированная модель», внутренний контроль интерпретирован как процесс, реализуемый советом директоров организации, управлением и иным персоналом с целью обеспечения максимального уровня достижения целей организации в категориях:

‒ эффективность и наличие результатов от проведения операций;

‒ достоверность и полнота финансовой отчетности;

‒ соблюдение надлежащих законов и правил.

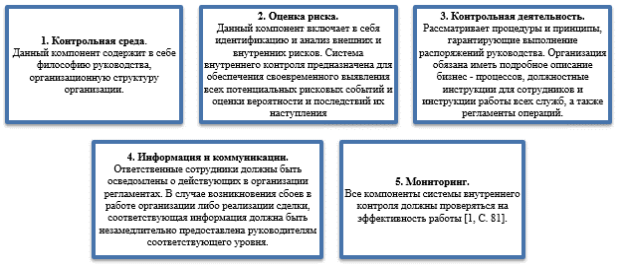

Основой системы внутреннего контроля служат пять взаимосвязанных компонентов (рисунок 2).

Рис. 2. Компоненты внутренней системы

Подводить итог о результативности системы внутреннего контроля можно только при наличие всех пяти рассмотренных компонентов и их эффективном функционирование относительно всех заявленных целей во всех подразделениях организации и на каждом ее бизнес-процессе.

Следовательно, риск-ориентированный подход к планированию работ по внутреннему контролю и аудиту позволяет определить виды рисков в деятельности компании, классифицировать их по группам, выявить ключевые бизнес-риски, увязать их с целями и бизнесам — процессами предприятия, и дать им оценку. Данный подход в деятельности службы внутреннего контроля позволит организовать работу с учётом передового зарубежного опыта, который оказывает содействие правильному выбору объектов внутреннего контроля, и тем самым качественно повысить эффективность работы внутренних аудиторов при проведении проверок [7, 164].

Проведенное исследование позволяет сделать вывод о том, что ориентированный на риск внутренний контроль олицетворяет собой процесс, контролируемый вышестоящим органом компании, устанавливающий его политику, осуществляемый высшим руководством и иными сотрудниками, который в надлежащей и обоснованной мере обеспечивает достижение субъектом хозяйствования операционных целей, целей подготовки отчетности и соблюдения законодательства.

Риски, которые имеют большой удельный вес к общей сумме рисков, представляют угрозу его целям, тогда как сутью внутреннего контроля является — смягчить эту угрозу. Внутренний контроль есть нечто иное как процесс достижения цели, а не самоцель, при этом внутренний контроль может гарантировать владельцам и руководству субъекта хозяйствования лишь обоснованный уровень достижения поставленных целей, но не гарантирует абсолютную безошибочную работу.

Модель COSO при полноценном использовании позволит организациям содействовать практической реализации риск-ориентированного подхода к системе внутреннего контроля на предприятиях, который является актуальной и перспективной концепцией для российских предприятий. Весьма очевидным является тот факт, что реализовать западную модель в российских организациях непросто, поскольку формирование эффективной работы риск — менеджмента находится на начальной стадии, но всё же существует перспектива развития данного направления, и благодаря данному развитию со временем будет расти его роль в управленческих решениях.

Литература:

- Каковкина Т. В. Риск-ориентированный подход в практике внутреннего контроля и аудита // Аудит. — 2014. — № 3 (279). — С. 36–40.

- Малкова Л. С. Методы и модели риск-ориентированного внутреннего аудита промышленного предприятия // автореферат диссертации на соискание ученой степени кандидата экономических наук. — Санкт-Петербург: Санкт-Петербургский государственный инженерно-экономический университет, 2011.

- Михайлов А. М. Риск-ориентированный внутренний контроль и аудит // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. VII междунар. науч.-практ. конф. № 7. Часть I. — Новосибирск: СибАК, 2011.

- Растегаева Ф. С., Рахматуллин А. М. Современные подходы к проведению проектов внутреннего аудита // Международный научно-исследовательский журнал. — 2016. — № 1–1 (43). — С. 72–75.

- Растегаева Ф. С., Рахматуллин А. М., Рахматуллин М.А Сущность категории риск и его взаимосвязь с финансовый категорией-аудиторский риск // Международный научно-исследовательский журнал. — 2016. — № 1–1 (43). — С. 75–79.

- Растегаева Ф. С., Сахирова И. П., Князева И. Н. Внутренний контроль как инструмент снижения риска несостоятельности (банкротства) // Вестник ВСГУТУ. — 2015. — № 5. — С. 137–143.

- Растегаева Ф. С., Сахирова И. П., Князева И. Н. Создание риск-ориентированного внутреннего контроля: анализ законодательной базы // Вестник Поволжского государственного университета сервиса. Серия: Экономика. — 2015. — № 3 (41). — С. 163–169.

- Риск-ориентированный подход: обмен лучшими практиками. Экспертный семинар // Аналитический центр при Правительстве РФ и Экспертный совет при Правительстве РФ. 17.03.2016.

- Тедозашвили Л. Т., Шутова И. А. О проблемах реализации риск-ориентированного подхода в аудите // Экономика и предпринимательство. — 2015.

- Толчинская М. Н. Риск-ориентированный подход в организации службы внутреннего аудита // Фундаментальные исследования. — 2015. — № 10–3. — С. 640–644; URL: https://www.fundamental-research.ru/ru/article/view?id=39272 (дата обращения: 05.04.2017)

- Трохов М. Е. Риск-ориентированные подходы в отечественной практике банковского внутреннего контроля // Аудит и финансовый анализ. — 2007. — № 3. — С. 0–9.

- Туркина А. Е. Риск-ориентированный внутренний контроль и его интеграция в систему управления рисками в коммерческом банке // автореферат диссертации на соискание ученой степени кандидата экономических наук. — Москва: Финансовый университет при Правительстве Российской Федерации, 2013.

- Чулина К. Ю. Управление рисками в системе внутреннего государственного финансового контроля // Novainfo. — 2016. — № 54–1.

- Хромов В. Е., Пашковский Д. А. Оценка эффективности деятельности службы внутреннего аудита в финансовых организациях // Управление в кредитной организации. http://www.ippnou.ru/article.php?idarticle=009981.