Система высшего профессионального образования — одна из наиболее динамично развивающихся отраслей, объединяющих более 1110 учреждений, обеспечивающая работой более 9 % занятого населения и предоставляющая услуги более 6 млн студентам. За последние 10 лет бюджетное финансирование вузов выросло практически в 10 раз, кроме того, бюджет является далеко не единственным источником доходов: доля внебюджетных средств, привлекаемых вузами приближается к 50 %. Таким образом, сфера высшего образования аккумулирует значительные финансовые ресурсы, эффективное управление которыми невозможно без адекватной системы учета и внутреннего контроля.

В российских вузах сконцентрирован научный и инновационный потенциал, но развитие высшей школы осуществлялось, в основном экстенсивно. Проводимая в настоящее время реформа государственных (муниципальных) учреждений, целью которой является создание условий и предпосылок для повышения эффективности предоставления государственных услуг, касается и учреждений высшего образования.

Происходящие изменения влекут за собой необходимость реформирования системы учета и контроля в образовательных учреждениях высшего профессионального образования. Проблема их дальнейшего развития стала как никогда актуальной.

Новая стадия развития учета и контроля в вузах предполагает проведение оценки состояния существующих систем учета и контроля и, на этой основе, поиск и выбор новых моделей их организации — более гибких и способных уже сейчас интегрироваться в систему учета образовательных учреждений. Проблема развития учета и контроля стала носить общегосударственный характер, что обуславливает необходимость научного подхода к ее решению.

Система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками, для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций, а также соответствия деятельности действующим нормативным правовым актам [5].

Система внутреннего контроля деятельности вуза должна иметь организованную структуру, его структура полностью отвечать задачам управления хозяйственными процессами и информационными потребностями эффективного функционирования составляющих элементов хозяйственного экономического механизма. При этом должны соблюдаться правовые нормы действующего законодательства, положения документов внутренней регламентации, регулирующих среду контроля. Так, с 1 января 2013 г. согласно ст. 19 Федерального закона от 6.12.11 г. № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) все экономические субъекты должны осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, а те, которые подлежат обязательному аудиту, — также и внутренний контроль ведения бухгалтерского учета и составления бухгалтерской отчетности (за исключением случаев, когда руководитель принял обязанность ведения бухгалтерского учета на себя). Решение о введение бухгалтерского учета им самим может принять руководитель субъекта малого и среднего предпринимательства, соответственно в такой организации необходимо осуществлять только внутренний контроль совершаемых фактов хозяйственной жизни [1].

Согласно методическимрекомендациям по организации и осуществлению внутреннего контроля МР-4/2013-КпТ [3] задачами функционирования системы внутреннего контроля является обеспечение достижения организацией целей по следующим категориям, представленным на рисунке 1 [2].

Рис. 1.Цели функционирования системы внутреннего контроля

Главная задача внутреннего контроля — обеспечение удовлетворения потребностей органов управления в части предоставления контрольной информации по интересующим проблемам.

Необходимо отметить, что вся первоначальная правоустанавливающая документация по СВК несла в себе принципы тотального контроля. Сама по себе идея полного регулирования всех аспектов деятельности не несет негативного характера и во многих случаях оправдана. Более того, канонически контроль и представляет собой процесс управления, состоящий из трех элементов:

- определение стандартов деятельности системы;

- сравнение достигнутых ею результатов с установленными стандартами;

- и, в случае расхождений, корректировка процессов управления.

В рамках понимания СВК необходимо рассмотреть известную в профессиональном мире концепцию контроля COSO, ориентированную на риск.

Комитет организаций-спонсоров Комиссии Тредвея (англ. The Committee of Sponsoring Organizations of the Treadway Commission,COSO)— является добровольной частной, организацией, созданной в США и предназначенной для выработки соответствующих рекомендаций для корпоративного руководства по важнейшим аспектам организационного управления, деловой этики, финансовой отчетности, внутреннего контроля, управления рисками компаний и противодействия мошенничеству.

COSO разработал общую модель внутреннего контроля, в сравнении с которой компании и организации могут оценить собственные системы управления.

В структуре внутреннего контроля COSO выделяет 5 взаимосвязанных компонентов которые могут применяться во всех компаниях и организациях:

1) мониторинг;

2) информация и коммуникация;

3) контрольные процедуры;

4) оценка рисков;

5) среда контроля.

В соответствии с Федеральным правилом (стандартом) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» [4] система внутреннего контроля включает элементы, представленные на рисунке 2.

Рис. 2. Элементы системы внутреннего контроля в соответствии с Федеральным правилом (стандартом) № 8

Однако способы внедрения зависят от специфики организации. Рассмотрим возможность применения и содержание этих компонентов относительно государственного образовательного учреждения. В этом случае компоненты СВК будут следующими:

1) среда контроля;

2) оценка рисков;

3) контрольные процедуры;

4) информация и коммуникация;

5) мониторинг.

Соблюдение приведенной организационной процедуры позволит в разумные сроки создать внутреннюю нормативную базу функционирования внутреннего контроля в государственном образовательном учреждении. Необходимо учитывать, что правильно организованный внутренний контроль будет эффективно работать только при наличии внутренних стандартов и методик, разработанных с учетом современного отечественного и международного опыта.

Внедрение внутреннего контроля в систему управления деятельностью государственного образовательного учреждения обеспечит:

- четкое позиционирование в образовательном пространстве, видение перспектив развития вуза;

- повышение эффективности управления деятельностью вуза на основе технологий стратегического планирования;

- мобилизация внутренних интеллектуальных, материально-технических ресурсов развития вуза;

- создание механизмов привлечения внешних финансовых и гуманитарных ресурсов для развития системы высшего образования посредством формирования привлекательного имиджа вуза и благоприятного инвестиционного климата для бизнес-структур.

Одним из ключевых элементов системы внутреннего контроля является оценка рисков и контрольные процедуры, т. к. для наиболее эффективного достижения своих целей организация должна идентифицировать и анализировать риски, связанные с ее деятельность ю, а также гарантировать, что распоряжения руководства выполняются и необходимые шаги для предотвращения рисковых ситуаций предприняты.

Для оценки эффективности работы ВУЗов в качестве контрольных действий можно предложить хронометраж рабочего времени, дополненные интервью. В некоторых случаях хронометраж может быть заменен или дополнен фотографией рабочего времени.

Хронометраж — это способ изучения временных затрат путем замеров и фиксации продолжительности действий, подлежащих выполнению. Он позволяет провести «инвентаризацию» и «аудит» времени [6].

Также с сотрудником проводят интервью, чтобы впоследствии можно было провести сравнение полученных данных в ходе хронометража и в результате анкетирования.

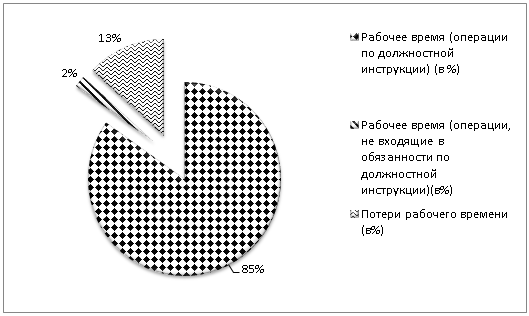

Рассмотрим воздействие применения хронометража и анкетирования на систему управления персоналом, при этом примем за базу расчёта затраты на ФОТ и начисления. Для примера возьмём данные, полученные в результате проведения исследования на кафедре физической химии и химической технологии в конкретном образовательном учреждении. По этим данным можно сделать вывод о структуре рабочего времени, элементы которого наглядно представлена на диаграмме: потери рабочего времени значительны, что означает необходимость проведения сокращении и/или реорганизации вспомогательных подразделений (рисунок 3). Важнейшая задача при этом для СВК состоит в том, чтобы отследить соблюдение правила максимального сокращения при минимальном ущербе для основной деятельности. Контроль оптимизации штата, качества управления, эффективности управленческого аппарата.

Роль СВК в проведении мероприятий по экономии фонда оплаты труда — обеспечить минимальный ущерб для учреждения при максимальной оптимизации численности работников.

Рис. 3. Структура рабочего времени

В результате осуществления контрольных действий была проведена оптимизация штата (сокращены 6 работников), сокращены затраты на ФОТ и начисления. Следовательно, цель хронометража была достигнута. Т. о. данное исследование показывает актуальность и эффективность применения системы внутреннего контроля в образовательных учреждениях.

Литература:

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

2. Особенности организации СВК в страховых компаниях. Замбржицкая Е. С., Кошелева А. Ю., Харченко А. А. // Молодой ученый. — 2014. — № 3. — С. 408–411;

3. Методическиерекомендации по организации и осуществлению внутреннего контроля МР-4/2013-КпТ;

4. Правило (стандарт) № 8 (в ред. постановлений Правительства РФ от 19.11.08 № 863, от 27.01.11 № 30) [Электронный ресурс]. Режим доступа: http://www1.minfin.ru/ru/accounting/audit/standarts/standarts_audit/

5. Глоссарий терминов стандартов аудиторской деятельности (одобрен Советом по аудиторской деятельности при Минфине России 29 мая 2008 г., протокол № 66) [Электронный ресурс]. Режим доступа: http://www1.minfin.ru/common/img/uploaded/library/2008/07/glossary.doc

6. Энциклопедия производственного менеджера [Электронный ресурс]. Режим доступа: http://www.up-pro.ru/encyclopedia/khronometrazh-rabochego-vremeni.html