На современном этапе развития и совершенствования экономики Оренбургской области и РФ в целом, немаловажную роль играют поступления в бюджет, и тем насущней становится проблема их контроля с целью дальнейшего распределения и использования. Говоря о контроле, стоит особое внимание уделить финансовому контролю, который является неотъемлемым элементом управления финансами и денежными потоками с целью обеспечения целесообразности и эффективности финансовых операций.

Финансовый контроль — это контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов.

Для проведения анализа за эффективностью осуществления финансового контроля в РФ обратимся к аналитическому отчету Счетной Палаты РФ «О ходе исполнения федерального бюджета за I полугодие 2019 года». На основании данного отчета можно сделать вывод, что наблюдаются положительные тенденции, связанные с увеличением доходов Федерального бюджета РФ (Табл. 1, Рис. 1).

Таблица 1

Изменение доходов Федерального бюджета по видам налогов, млрд. руб.

|

Наименование показателя |

I полугодие 2018 года |

I полугодие 2019 года |

Отклонение |

|

НДПИ |

2679,2 |

3141,9 |

+462,8 |

|

НДС (внутренний) |

1752,6 |

2059,8 |

+307,2 |

|

НДС (ввозной) |

1105,5 |

1299,2 |

+193,6 |

|

Налог на прибыль организаций |

457,7 |

585,8 |

+128,1 |

|

Утилизационный сбор |

106,4 |

145,6 |

+39,2 |

|

Акцизы на товары (продукцию), производимые на территории РФ |

514,9 |

205,0 |

-211,0 |

Источник: [1, с. 23]

Общий объем доходов федерального бюджета увеличился по сравнению с аналогичным периодом 2018 года на 920,8 млрд. рублей. Наибольшее превышение доходов сложилось по НДС, НДПИ, налогу на прибыль организаций и утилизационному сбору; наибольшее снижение — по акцизам по подакцизным товарам (продукции), производимым на территории Российской Федерации.

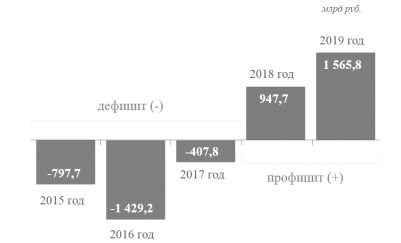

Рис. 1. Динамика исполнения бюджета в январе — июне 2015–2019 гг.

На основании данного рисунка можно сделать вывод, что Федеральный бюджет исполнен с профицитом в сумме 1 565,8 млрд. рублей (1,5 % утвержденного ВВП). Предусмотренный графиком аукционов на II квартал 2019 года объем размещения ОФЗ превышен в 1,5 раза, объем привлечения в первом полугодии составил 1 359,2 млрд. рублей, или 56 % планового объема, что в 2 раза больше привлечения в аналогичном периоде 2018 года.

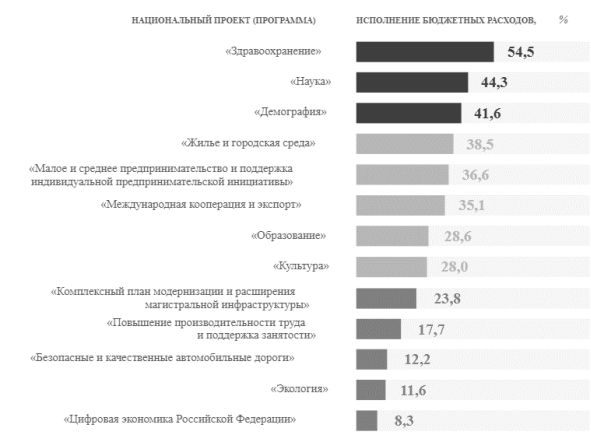

Несмотря на положительные тенденции, наблюдаются также негативные тенденции в рамках исполнения расходов Федерального бюджета РФ (Рис. 2).

Рис. 2. Уровень исполнения расходов на нацпроекты

Негативные тенденции также выявились при проведении Счетной Палатой Оренбургской области контрольных мероприятий.

Высоким объемом нарушений, установленных Счетной палатой Оренбургской области в 2018 году, характеризуются нарушения при формировании и исполнении бюджета. Исходя из практики проверок, основными их причинами является несовершенство нормативных правовых актов, регулирующих вопросы формирования и использования бюджетных ресурсов, а также недостаточные компетенция и ответственность сотрудников государственных органов, организаций и других объектов контроля, распоряжающихся бюджетными средствами.

В денежном измерении эти нарушения оцениваются в объеме 627 804,3 тыс. рублей, в количественном — 1 426 случаев, из которых 43,0 % (613 случаев) составляют нарушения при выполнении (невыполнение) государственных (муниципальных) задач и функций органами государственной власти и органами местного самоуправления, органами государственных внебюджетных фондов, 22,6 % (322 случая) — нарушения при оплате труда работников государственных (муниципальных) бюджетных, автономных и казенных учреждений.

Как показали результаты контрольной деятельности Счетной палаты, на практике продолжает встречаться такое явление, как нецелевое использование бюджетных средств, нарушающее установленный порядок расходования средств бюджетов в строгом соответствии с теми целями, для которых они предназначены. В отчетном периоде выявлено 132 случая нецелевого использования бюджетных средств в общей сумме 9 836,1 тыс. рублей.

Это говорит о несовершенстве финансового контроля в условиях развития современной России. Самым насущным на данном этапе развития России, является отсутствие полноценной и законодательно закрепленной системы финансового контроля, которая могла бы дать четкие определения, поставить цели и задачи, а также установить более целостные методы осуществления такого контроля.

Система финансового контроля состоит из следующих «основных элементов:

– теоретическая база (определение понятий, принципы, цели, задачи, виды государственного финансового контроля, требования и т.д);

– нормативная база, методическое обоснование;

– организационные структуры (включая их звенья — статус и порядок взаимосвязей последних);

– научно-исследовательская и научная базы, кадровое обеспечение;

– финансовое обеспечение и материально-техническое (в том числе финансовые ресурсы, соответствующие условиям работы, помещения, техника и т. д.);

– информационно-коммуникативная инфраструктура (система коммуникаций, информационное обеспечение)».

Решение этой первоочередной проблемы станет началом и отправной точкой для устранения оставшихся проблем, таких как: отсутствие проработанных и полноценных нормативно-правовых актов; дублирование функций органов, осуществляющих финансовый контроль; адекватного спектра мер, относительно нарушителей действующего законодательства занимающихся финансово-хозяйственной деятельностью, а также подготовки компетентных кадров для работы в контрольных органах

Литература:

- Арсланханова Ф. А. Анализ и пути совершенствования финансового контроля/ Современные научные исследования: актуальные вопросы, достижения и инновации. Сборник статей IX Международной научно-практической конференции. — 2019. — С. 22–24.

- Счетная Палата Российской Федерации: Аналитический отчет о ходе исполнения федерального бюджета и бюджетов государственных внебюджетных фондов за I полугодие 2019 года (Режим доступа: http://audit.gov.ru/promo/analytical-report-federal-budget-2019–2/index.html).

- Отчет о работе Счетной палаты Оренбургской области в 2018 году (Режим доступа: http://www.sp.orb.ru/pages/activity/otchet_god.html).