В нынешних условиях нормальное функционирование предприятия требует от руководства детального, комплексного подхода, анализируя финансовое состояние, а для грамотного управления финансами предприятия — разработки и реализации финансовой стратегии. Основной целью финансового анализа является оценка финансового состояния и выявление методов по повышению эффективности функционирования предприятия. Эффективное управление финансовыми ресурсами предприятия является основной задачей. Информационной базой являются: годовая, полугодовая или квартальная бухгалтерская отчетность предприятия, баланс предприятия — форма 1, отчет о прибылях и убытках — форма 2.

В условиях экономики рыночной значительно возрос интерес участников экономического процесса к объективной и достоверной информации о финансовом состоянии и активности деловой предприятия. В однозначной оценке конкурентоспособности и надежности своих партнеров заинтересованы все субъекты рыночных отношений. Различными методами и с использованием различных критериев можно получить такую оценку.

Для проведения анализа финансового состояния предприятия по рейтинговым и балльным методикам важную роль играют труды следующих отечественных ученых: А. В. Постюшкова; Н. Н. Селезневой, А. Ф. Ионовой, Р. С. Сайфулина, Г. Г. Кадыкова, О. П. Зайцевой и многих других.

Рассмотрим более подробно оценку финансового состояния предприятия по модели

Сайфуллина — Кадыкова. [3]

Модель имеет вид:

R = 2 * K1 + 0.1 * K2 + 0.08 * K3 + 0.45 * K4 + K5. (1)

Таблица 1

Оценка финансового состояния предприятия по модели Р.С.Сайфуллина— Г.Г.Кадыкова

|

Коэффициент |

Формула |

Расчет по РСБУ |

|

К1 |

К1 = (Собственный капитал — — Внеоборотные активы) / Оборотные активы |

(стр.1300 — стр.1100) / стр.1200 |

|

К2 |

К2 = Оборотные активы / Краткосрочные обязательства |

стр.1200 / (стр.1520 + стр. 1510 + + стр. 1550) |

|

Коэффициент |

Формула |

Расчет по РСБУ |

|

К3 |

К3 = Выручка от продаж / Среднегодовая стоимость активов обязательства) |

стр.2110 / [(стр.1600н.п.+ + стр.1600кп.) * 0.5] |

|

К4 |

К4 = Чистая прибыль / Выручка |

стр.2400 / стр.2110 |

|

К5 |

К5 = Чистая прибыль / Собственный капитал |

стр.2400 / стр.1300 |

Примечание:

К1 — коэффициент обеспеченности собственными оборотными средствами,

К2 — коэффициент текущей ликвидности,

К3 — коэффициент оборачиваемости активов запасов (н.п. — данные на начало периода, к.п. — данные на конец периода),

К4 — рентабельность продаж (ROS),

К5 — рентабельность собственного капитала (ROE).

Если значение рейтингового показателя R < 1, то финансовое состояние предприятия низкое, если R > 1, то финансовое состояние предприятия можно оценить как высокое.

Рассмотрим оценку финансового состояния предприятия по модели Р. С. Сайфуллина — Г. Г. Кадыкова на примере ПАО «Детский Мир».

Таблица 2

Коэффициенты для оценки финансового состояния предприятия

|

Коэффициент |

2015 год |

2016 год |

2017 год |

|

К1 |

-0,417 |

-0,128 |

-0,113 |

|

К2 |

0,840 |

1,060 |

1,179 |

|

К3 |

1,788 |

1,849 |

2,096 |

|

К4 |

0,044 |

0,067 |

0,050 |

|

К5 |

0,730 |

1,161 |

0,973 |

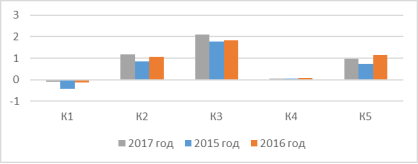

Динамика коэффициентов представлена на рисунке 1.

Рис. 1. Динамика коэффициентов за 2015–2017 года

В основном все коэффициенты за исключением К4 и К5 в 2017 году улучшились по сравнению с коэффициентами за 2015 и 2016 года.

Используя данные, полученные в таблице 2, найдем значение R. Так R за 2015 будет равняться 0,788; R за 2016–1,848; R за 2017–1,813.

Исходя из полученных результатов, можно сделать вывод, что за 2016–2017 года финансовое состояние предприятия можно оценить как высокое, так как выполняется условие R > 1, хотя в 2015 году R = 0,788, что меньше 1, а значит, финансовое состояние было низкое.

Анализируя результаты, полученные за 2015–2017 года по ПАО «Детский Мир», можно сделать вывод, что организация финансово неустойчивая. Происходит это за счет того, что в условиях кризиса цены на товары в ПАО «Детский Мир» завышены в 3 раза, по сравнению с конкурентами. Это сильно сказывается на выручке компании, так как количество платежеспособных покупателей сократилось, плюс, покупатели стали избирательнее и перед покупкой изучают ценовую политику различных магазинов, представляющих рынок продаж товаров для детей. Также открытие новых точек розничных продаж сильно сказывается на финансовой устойчивости компании, так как она существует за счёт заемных средств. В условиях кризиса огромное количество средств уходит на открытие новых точек розничных продаж, так как цены на материалы, услуги, землю, аренду с каждым годом только растут. А так как организация лишь закупает и перепродает товар, а не производит его, сохранять баланс доходов и расходов сложно. Поэтому ПАО «Детский Мир» необходимо снизить количество открываемых точек, стоимость товаров, учитывая цены конкурентов на идентичные товары, увеличив тем самым прибыль и выручку, которые благоприятно скажутся на финансовом состоянии предприятия.

Литература:

1. Мингалиев К. Н. Финансы коммерческих организаций. Учебник, КНОРУС; 2017. — 280 с.

2. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая — Москва: ИНФРА-М, 2015. — 378 с.

3. Сайфуллин Р. С., Кадыков Г. Г. Финансы предприятий. М. ИНФРА-М, 2000.

4. Сайт ПАО «Детский Мир» [Электронный ресурс]. Режим доступа: https://www.detmir.ru/