В статье рассмотрены основные направления управления активами (прежде всего, производственными) с целью обеспечения эффективности, целостности, безопасности современного предприятия для людей и окружающей среды. Объектом исследования являются активы предприятия. Предмет исследования — процесс управления активами. Цель исследования — выделить современные тенденции управления активами на предприятии и рассмотреть их основные особенности. Методами, использованными в работе, является метод анализа, синтеза, сравнения, индукции и дедукции.

Задача управления активам в настоящее время осложняется высоким износом основных фондов, который в ряде отраслей достиг критической черты, и уже проявляет себя в качестве одной из причин произошедших за последние годы инцидентов. Прямой путь повышения безопасности, обеспечения работоспособности и надежности — это, конечно, инвестиции в обновление основных фондов. На это, как правило, не хватает денег, а деньги необходимы огромные. Существуют также ограничения производственных мощностей, наличествующий объем которых недостаточен для производства необходимого нового оборудования. Отмечено, что существует и другая возможность обеспечить безопасность и эффективность даже в условиях высокого износа. Эта возможность состоит в том, что активами необходимо управлять, а не реагировать на свершившиеся события.

В качестве инструмента управления в настоящее время относятся комплексные автоматизированные решения, которые широко используются на многих предприятиях и призваны способствовать эффективному управлению активами.

Данный инструмент в настоящее время весьма актуален для современных предприятий, поскольку его применение позволяет достичь поставленных целей эффективности, целостности, безопасности современного предприятия.

Системы обеспечивают следующую функциональность по процессам системы управления активами: ведение нормативно-справочной информации (НСИ) по активам; ведение эксплуатационной и ремонтной документации; формирование и ведение базы данных по активам; ведение информации о персонале, управляющем активами; оценка и прогнозирование технического состояния активов; выбор и пересмотр стратегий обслуживания активов; планирование работ и ресурсов; организация выполнения и учета работ; измерение и анализ целевых показателей процессов, принятие решений.

Ключевые слова: активы, управление активами, автоматизация, система управления активами.

The article describes the main directions of asset management (primarily production) in order to ensure efficiency, integrity, safety of modern enterprises for people and the environment. The object of the study is the assets of the enterprise. The subject of research is the asset management process. The purpose of the study is to highlight the current trends in asset management in the enterprise and to consider their main features. The methods used in the work are analysis, synthesis, comparison, induction and deduction.

The task of asset management is currently complicated by the high depreciation of fixed assets, which has reached a critical point in a number of industries, and is already showing itself as one of the causes of the incidents in recent years. The direct way to improve security, ensure efficiency and reliability is, of course, an investment in the renewal of fixed assets. This is usually not enough money, and the money needed a lot. There are also capacity constraints, which are insufficient to produce the necessary new equipment. It is noted that there is another possibility to ensure safety and efficiency even in conditions of high wear. This possibility is that the assets need to be managed, not react to the events that have occurred.

As a management tool now include complex automated solutions that are widely used in many enterprises and are designed to promote effective asset management.

This tool is currently very relevant for modern enterprises, because its use allows to achieve the goals of efficiency, integrity, security of modern enterprises.

The systems provide the following functionality for the asset management system processes: maintenance of normative reference information (NSI) on assets; maintenance of operational and repair documentation; formation and maintenance of an asset database; maintenance of information on personnel managing assets; assessment and forecasting of the technical condition of assets; the choice and revision of strategies for the maintenance of assets; planning and resources; organization and execution of accounting operations; measurement and analysis of target indicators of processes, decision-making.

Keywords: assets, asset management, automation, asset management system.

Управление активами жизненно важно для организаций, зависимых от функций, работоспособности и производительности своих активов, и успех таких организаций существенно зависит от эффективного управления активами [6, c. 155].

Обзор литературы. В работе исследованы: ГОСТР 55.0.01–2014/ИСО 55000:2014. Управление активами. Национальная система стандартов: Общее представление, принципы и терминология ISO 55000:2014 Assetmanagement — Overview, principlesandterminology (IDT), а также работы российских ученых Бланка И. А., Бочаров, В.В., Горфинкеля В. Я. идр., в которых последовательно изучены вопросы управления активами предприятия.

Гипотезы иметоды исследования. Основная задача системы менеджмента активов заключается в извлечении максимальной ценности от наличия активов при сокращении стоимости их владения. Для этого приходится как своевременно приобретать, так и реализовать активы, а также распределять капитальные и операционные затраты для поддержания оптимального состояния активов.

Результаты исследования. Стандарт ГОСТ Р 55.0.01–2014/ИСО 55000:2014 определяет актив следующим образом (п. 3.2.1): «актив (asset) — идентифицируемый предмет, вещь или объект, который имеет потенциальную или действительную ценность для организации» [1].

На основе анализа литературы можно сформировать подход к системе управления активами предприятия в таком виде: управление денежными средствами, управление производственными запасами, управление дебиторской задолженностью, управлением необоротными активами. В рамках данного подхода следует отметить, что управление активами на любом предприятии является важным элементом, который охватывает широкий спектр заданий. Также следует отметить, что политики управления денежными средствами, производственными запасами и дебиторской задолженности входят в общую систему политику управления активами, с выделением такого процесса как управление оборотными активами.

С целью и заданиями управления активами тесно связаны принципы, на которых данный процесс должен базироваться, и функции, осуществление которых обеспечит реализацию поставленных заданий.

Предлагаем к принципам управления оборотными активами отнести следующие:

- Принцип взаимоувязанности. Согласно этому принципу, управление активами осуществляется в пределах общей системы управления финансами предприятий, поскольку любое управленческое решение прямо или опосредствовано влияет на эффективность деятельности предприятий.

- Принцип своевременности. Учитывая этот принцип каждое управленческое решение относительно формирования и использования каждой составляющей активов должен приниматься своевременно и на основе получения оперативной достоверной информации.

- Принцип координации. Данный принцип будет направлять управленцев предприятий на достижение согласованности управленческих решений в сфере управления активами с решениями относительно текущих обязательств.

- Принцип непрерывности. В пределах такого принципа, управление активами рассматривается как постоянный процесс, который обеспечивает принятие ряда управленческих решений, влияющих на ликвидность и платежеспособность предприятия.

- Принцип оптимальности. Исходя из этого принципа, каждое управленческое решение относительно определения объемов активов и всех их составляющих направляется на нахождение их оптимального размера.

- Принцип рациональности. Этот принцип значит, что все составляющие активов должны быть рационально размещены между стадиями воспроизводственного процесса предприятия.

К основным функциям управления активами можно отнести такие:

- Контрольная. Реализация этой функции связана с созданием системы постоянного контроля за объемами активов.

- Стабилизирующая. В процессе реализации этой функции должен обеспечиваться достаточный уровень ликвидности и платежеспособности предприятия, что является достаточно важным для стабильного его функционирования и дальнейшего развития.

- Аналитическая. Реализация этой функции обеспечивает проведение постоянного анализа состояния активов и всех их составляющих, исследование их динамики, осуществление анализа факторов, которые влияют на состояние активов. Вместе с функциями, управление активами должно осуществляться путем соответствующих методов планирования, контроля, учета, оценки, анализа.

Охарактеризованные методологические основы управления активами являются необходимым условием для создания эффективных механизмов формирования и использования их на предприятиях. Но успешная реализация данного процесса в значительной степени зависит от учета факторов, которые влияют на объемы оборотных активов, обоснование направлений и этапов его осуществления. Выяснение отмеченных характеристик требует предварительного исследования экономической сущности составных активов.

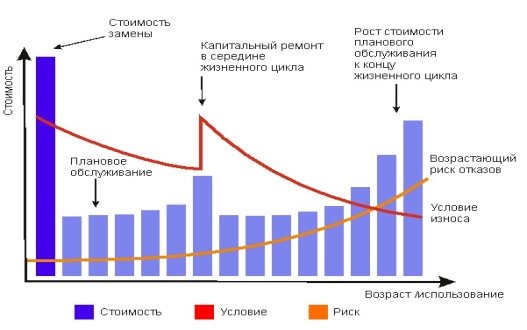

Особенность активов заключается в том, что ценность (value) от их наличия постоянно меняется во времени, как показано на рисунке 1.

Предприятия текстильной отрасли, что в своей деятельности ориентируются на рынок, неминуемо приходят к разработке стратегии управления активами на основе приоритета нематериальных активов, которые радикальнее всего обновляют бизнес. Если предприятие стремится увеличить прибыли, то для этого необходимо диверсифицировать управление активами, активизировать наращивание и эффективность использования фактора нематериальных активов. Стратегия управления предприятием на основе использования нематериальных активов является конкретным механизмом увеличения объемов реализации продукции и расширения рынков сбыта продукции

Система менеджмента активов была впервые регламентирована в публично доступной спецификации PAS 55 (2004 г.), в дальнейшем требования были доработаны в 2008 году. В то же время эти положения не являются стандартом и регламентируют только менеджмент физических активов. Стремительное развитие мировой экономики, существенные инновационные изменения в текстильной отрасли вызвали необходимость совершенствования инструментария управления, и в первую очередь такими другими видами активов как нематериальные, в частности цифровые активы, лицензии, интеллектуальная собственность, бренд или репутация организации.Эта потребность нашла отражение в стандартах серии ISO 5500X [3, 4].

Рис. 1. Изменение ценности актива в течение жизненного цикла [Рисунок составлен автором самостоятельно]

Стандарты серии ISO 5500X были впервые опубликованы 15 января 2014, официальная презентация стандартов состоялась в Лондоне 5 февраля 2014 [8, c. 54].

Стандарт ISO 55000:2014 содержит описание основных терминов, а также принципов менеджмента активов, которые служат основой для двух других стандартов: ISO ISO 55001:2014 и ISO 55002:2014 [12, с 44].

Стандарт ISO 55000:2014 также содержит определения следующих терминов. Актив определяется как «вещь, предмет или организация, которые имеют реальную или потенциальную ценность для организации». Менеджмент активов определяется как «координированная деятельность в организации для получения ценности от активов». Всего же в Стандарте дано 39 определений. Стандарт также содержит описание преимуществ системы менеджмента активов, краткое описание элементов системы менеджмента активов и взаимоотношений между ними [1].

Стандарт ISO 55001:2014 содержит спецификацию требований, которым должна соответствовать система менеджмента активов для сертификации. ISO 55001:2014 соответствует требованиям спецификации AnnexSL, содержащей общие определения терминов и единую структуру высшего уровня для стандартов систем менеджмента ISO, разработанных с 2012 года [12].

Стандарт ISO 55002:2014 содержит разъяснение особенностей применения требований стандарта ISO 55001:2014 в течение жизненного цикла активов для успешного внедрения в организации и сертификации системы менеджмента активов [14, с. 67].

Стандарты серии ISO 5500X подготовлены техническим комитетом ISO/PC 251 при активном участии Британского института стандартов BSI и Института менеджмента активов. Именно в BSI созданы первоначальные версии самых популярных стандартов систем менеджмента, таких как BS 5750–79 (сейчас ISO 9001); BS 7750–92 (сейчас ISO 14001); BS 8800–96 (сейчас OHSAS 18001); BS 7799–99 (сейчас ISO 27001); и др. [13, 14, 15].

Согласно определению ГОСТ Р 55.0.01–2014/ИСО 55000:2014 (п. 3.3.1) «управление активами (assetmanagement) — скоординированная деятельность организации по реализации ценности от активов» [1].

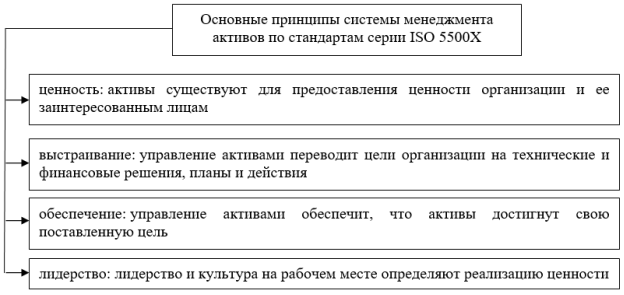

Основные принципы системы менеджмента активов по стандартам серии ISO 5500X отражены на рис. 2.

Рис. 2. Основные принципы системы менеджмента активов по стандартам серии ISO 5500X. Сгруппированы автором по [2]

Стандарты не дают определения ценности, а, как считает Бланк И. А., только приводят к понятию того, что ценность от управления одним и тем же активом, зависит от заинтересованной стороны:

– инвестора в части прибыли и роста капитализации;

– покупателя продукции в части низкой стоимости;

– государственного регулятора в части соответствия активов формальным требованиям;

– население прилегающих территорий в отношении фактической безопасности активов [6, c. 53].

Как считает Клочкова Е. Н. и коллектив авторов, «ценность может быть реализована путем продажи (в этом случае говорят непосредственно о ценности активов, которая может выражаться, например, как стоимость основного капитала) или путем использования актива (это ценность, получаемая от актива, измеряемая показателями производительности)» [9, c. 98].

Сложность управления обусловлена высоким износом физических активов, уровень которого в ряде отраслей достигает критических показателей, что проявляется в ряде произошедших за последние годы инцидентов.

В соответствии со стандартом ГОСТ Р 55.0.01–2014/ИСО 55000:2014 «управление активами предусматривает нахождение баланса затрат, производительности и рисков, связанных с активами. Балансировка должна проводиться в течение всего жизненного цикла актива, поскольку на разных этапах жизни актива балансируемые составляющие отличаются, и зависят от конкретного контекста, в котором находится организация» [1].

Отсюда следует, что получаемая ценность выступает как производная от суммы требований и ожиданий заинтересованных сторон. Для оптимального управления активами и удовлетворения этих ожиданий необходимо разработать и внедрить, а в дальнейшем постоянно корректировать и улучшать систему управления активами.

Разработка методических подходов относительно управления развитием активов на предприятии будет предусматривать последовательную реализацию таких этапов: формирование целей развития активов, оценка их стоимости и структуры, разработка стратегии развития активов, разработка комплекса мероприятий относительно обеспечения развития и реализация этого комплекса, контроль и корректировка стратегии развития нематериальных активов.

В стандарте ГОСТ Р 55.0.01–2014/ИСО 55000:2014 приведен открытый перечень выгод, которые получает организация от управления своими активами (рис. 3).

Рис. 3. Перечень выгод, которые получает организация от управления своими активами. Сгруппированы автором по [1]

Действие этой системы должно охватывать все этапы жизненного цикла активов [7, c. 22], как это представлено на рисунке 4.

Управление должно иметь научный характер, то есть базироваться на основах экономической науки, а также учитывать конкретные условия развития национальных экономик, использовать прогрессивные методы финансово-экономических исследований и математического моделирования. Управление активами должно выполнять задание как тактического, так и стратегического характера. Это вызвано структурой активов и необходимостью сочетать эти два направления ради нормального функционирования предприятия. Они должны быть взаимосвязанными и эффективно дополнять друг друга. Это самое касается и стратегического и тактического планирования в процессе управления активами. Использование контроля в процессе управления является необходимым аспектом. Он позволяет своевременно выявлять ошибки в процессе функционирования предприятия, анализировать их и принимать соответствующие решения относительно их корректировки и принятия управленческих решений.

Применение систематического анализа и комплексного подхода к управлению активами предприятия дает возможность отделить элементы индивидуальности и очертить его состав как систему, определить способ, с помощью которого разные формы и виды активов связаны между собой, его характер (статичность, динамичность), выделить доминирующие факторы, установить уровень целостности системы, выучить взаимодействие с внешней средой. Управление активами должно комплексно и всесторонне охватывать все сферы деятельности, что может быть достигнуто с помощью осуществления в пределах предприятия определенной совокупности процессов, что является алгоритмом или последовательностью взаимоувязанных и взаимообусловленных действий, управленческих решений для достижения поставленной цели.

Рис. 4. Цикл управления активами [составлено автором]

Анализ содержательного наполнения международных стандартов ISO серии 55000 и национальных стандартов ГОСТ Р 55.0.ХХ в области управления активами позволяет прийти к выводу, что в современных условиях данный процесс невозможен без информационной системы.

В частности, стандартом ГОСТ Р 55.0.01–2014/ИСО 55000:2014 определено, что «информационные системы, используемые для управления активами, могут быть очень большими и сложными для некоторых организаций». Согласно ГОСТ «формирование, обработка и документирование этой информации является критической функцией системы управления активами» [1].

Аналогично в первой части спецификация PAS 55 «Assetmanagement» определено, что «для успешного управления активами важна объективная информация и знания о состоянии активов, производительности, рисках и стоимости, и их взаимосвязи» [20]. Организация должна идентифицировать эту информацию и управлять ею. В этой связи спецификация устанавливает, что «система управления физическими активами должна быть информационной». Пункт 0.6 прямо определяет, что «информационная система является средством внедрения системы управления активами» [16].

Отметим, что данные системы обеспечивают функциональность по таким процессам системы управления активами (рис. 5).В рамках каждого процесса предусмотрены субпроцессы, имеющие свою область распространения и уровни ответственности в организационной структуре предприятия (руководство, управления-кураторы (например, служба главного механика), основные производственные структуры, вспомогательные и обслуживающие структуры, службы материально-технического снабжения и склады).

Рис. 5. Функциональность процессов управления активами в информационных системах. Составлен автором по [5]

Целью менеджмента управления активами следует считать формирование эффективной системы управления не только в производстве, но и в сфере сервиса. Масштабность развития и применения информационных систем менеджмента на разных предприятиях предоставляет возможность определить триединый объект — это операции, процессы и операционные системы. Это обосновывается тем, что главный вектор действия менеджмента современной организации направлен не только на операции, но и на процессы и операционные системы, где именно выполняют последние. Операции и процессы являются деятельностью в производстве, науке, экономике и т. п., связана с творческим процессом. В свою очередь, операционные системы представляют собой механизм для выполнения операций и процессов. Поэтому для достижения запланированной эффективности и результативности функционирования предприятия менеджмент управления активами должен быть направлен именно на такой триединый объект как операции, процессы и операционные системы. Предметом являются закономерности планирования, организации и управления операциями, процессами и операционными системами. Основным заданием является построение рациональных и в то же время эффективных управленческих систем, которые обеспечивают выполнение необходимых действий и процедур для получения рыночного результата от функционирования операционной системы.

Учитывая это направленность менеджмента управления активами можно подать в виде равнозначных элементов: эффективность, рациональность и результативность в управлении любыми операциями и процессами, которые осуществляются операционными системами предприятий. Именно эффективность, рациональность и результативность помогают определить степень оптимальности и целесообразности функционирования операционной системы предприятия.

Следовательно, эффективность, рациональность и результативность можно принять за основные показатели, которые характеризуют менеджмент управления активами как определенного рода деятельность организации. В операционном менеджменте под «эффективностью» следует понимать определенную степень достижения поставленных операционной системой целей. Для предприятия, которое функционирует на определенном сегменте рынка (в нашем исследовании — текстильная отрасль), — это определенным образом удовлетворение потребностей потребителей и получение максимально возможной прибыли. Относительно выполнения любой операции, то под «эффективностью» следует понимать степень достижения запланированного результата. Причем основной принцип количественной оценки эффективности состоит в сравнении результатов проведения операции и расходов на ее осуществление. Следовательно, эффективность операции может быть однозначно охарактеризована такими показателями: величина ожидаемого полезного эффекта (результата), вероятность достижения эффекта (результата), расходы ресурсов на достижение эффекта (результата) с заданной вероятностью. Рациональность — достижение максимально возможной эффективности как операционной системы в целом, так и каждой конкретной операции при минимально возможных расходах средств и времени. Результативность — это получение определенного результата, который удовлетворяет организацию с целью ее дальнейшего функционирования в заданном рыночном пространстве. Эффективность, рациональность и результативность — это те показатели, которые формируют прибыльность системы организации, которая функционирует в экономическом пространстве в определенное время.

Заключение. Таким образом, проведенный анализ позволил в полной мере подтвердить выдвинутую гипотезу исследования, согласно которой основная задача системы менеджмента активов состоит в извлечении максимальной ценности от наличия и использования активов. Целью менеджмента управления активами следует считать формирование эффективной системы управления не только в производстве, но и в сфере сервиса. Масштабность развития и применения информационных систем менеджмента на разных предприятиях предоставляет возможность определить триединый объект — это операции, процессы и операционные системы. В качестве инструмента управления в настоящее время относятся комплексные автоматизированные решения, которые широко используются на многих предприятиях и призваны способствовать эффективному управлению активами.

Литература:

- ГОСТР 55.0.01–2014/ИСО 55000:2014. Управление активами. Национальная система стандартов: Общее представление, принципы и терминология ISO 55000:2014 Assetmanagement- Overview, principlesandterminology (IDT). — М.: Стандартинформ, 2015. — 17 с.

- ISO 55000:2014 ASSET MANAGEMENT — MANAGEMENT SYSTEMS — OVERVIEW, PRINCIPLES AND TERMINOLOGY

- ISO 55001:2014 ASSET MANAGEMENT — MANAGEMENT SYSTEMS — REQUIREMENTS

- ISO 55002:2014 ASSET MANAGEMENT — MANAGEMENT SYSTEMS — GUIDELINES FOR THE APPLICATION OF ISO 55001

- Активы предприятия. http://economic-definition.com

- Бланк, И. А. Управление активами и капиталом предприятия. — М.: Ника-центр. Эльга, 2014–815 с.

- Бланк, И. А. Управление активами. — М.: Ника-центр, 2010–720 с.

- онцова, Л.В., Никифорова Н. А. Анализ финансовой отчетности: Учебное пособие. — М.: Издательство «Дело и сервис», 2014. — 365 с.

- Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. — М.: Юрайт, 2014. — 448 с.

- Система управления производственными активами организации. http://trim.ru

- Экономика предприятия: учебник / В. Д. Грибов, В. П. Грузинов. — Москва: КУРС: Инфра-М, 2015. — 445 с.

- ISO 55001:2014 Asset Management. BSI Group. Retrieved 10 February 2014.

- Asset management system standards published». News. ISO. 23 January 2014. Retrieved 10 February 2014.

- BSI PAS 55:2008, Institute of Asset Management. Retrieved 20 February 2015.

- Communiqué on the 1st meeting of ISO/TC 251 Asset Management. committee.iso.org/tc251. Retrieved 2016–11–16.

- 20Communiqué on the 4th meeting of ISO/TC 251 Asset Management. committee.iso.org/tc251. Retrieved 2017–04–20.