Ключевые слова: бухгалтерский учет, материалы, запасы, учетная цена, поступление материалов, расход материалов.

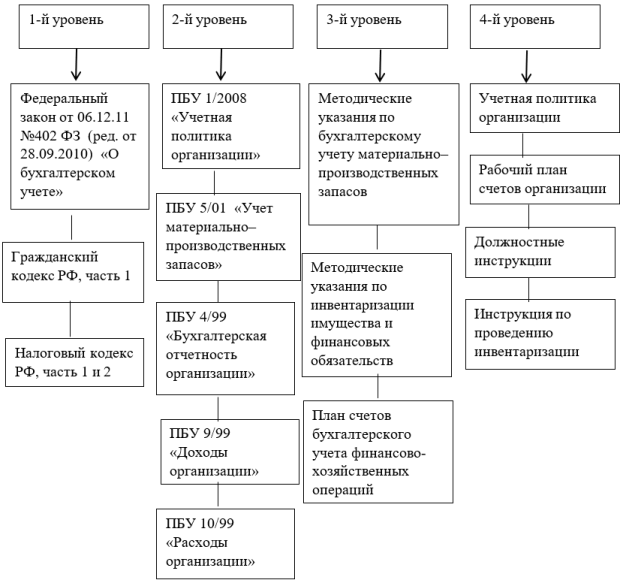

Учет материально производственных запасов важен для предприятия, ведь он обеспечивает предприятию постоянное и непрерывное производство. Поэтому в учете материально-производственных запасов следует руководствоваться следующими документами. Их разделили на четыре уровня: законодательный, нормативный, методический и внутренние акты предприятия (рисунок 1).

Рис. 1 Нормативно-законодательное регулирование материально- производственных запасов

В этих документах отражены основные правила учета материально-производственных запасов в организации.

Задачами бухгалтера по учету материально-производственных запасов является:

– раскрытие точной информации о наличии и движении материалов для сотрудников и собственников организации, а также для инвесторов, покупателей и других внешних пользователей;

– оформление документации о поступлении, использовании и расходовании материалов;

– контроль за материалами, чтобы они использовались строго по назначению в соответствии с нормами и сметами;

– отслеживание продуктивного использования всех материалов;

– проведение инвентаризации.

«Материально–производственные запасы — это активы, которые используются в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), а также для управленческих нужд организации». [3]

В состав запасов входят материалы, которые предназначены для производства, а также готовая продукция и товары. Состав производственных запасов представлен на рисунке 2.

Рис. 2. Классификация производственных запасов

Основные счета по запасам, это счет 10 «Материалы», счет 15 «Заготовление и приобретение материальных ценностей», счет 16 «Отклонение в стоимости материальных ценностей». В случае необходимости к этим счетам могут открываться субсчета. В плане счетов к счету 10 «Материалы» уже указаны субсчета. Аналитический учет материалов следует организовывать по каждому наименованию материалов, имеющихся в организации.

Запасы оцениваются в зависимости от того, каким образом они поступают на предприятие (таблица 1).

Таблица 1

Способы оценки материалов при их приобретении [3]

|

Источник поступления материалов |

Фактическая себестоимость материалов |

|

Приобретение за определенную плату |

Сумма, которую заплатили, минус НДС и другие возмещаемые налоги (сюда входят затраты по заготовке, доставке материалов, расходы по страхованию, затраты, которые пришлось сделать для доведения до конечного результата) |

|

Произведено самой организацией |

Сумма всех затрат, которую пришлось потратить на изготовление данных материалов |

|

Было подарено по договору дарения или безвозмездно |

Указывается рыночная стоимость на дату принятия к бухгалтерскому учету |

|

Внесение вклада в уставный капитал организации |

Сумма, которая оценена учредителями, или иное не указано по законодательству РФ |

|

Получение в обмен на другое имущество или при исполнении обязательств (оплате) неденежными средствами |

Исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов, либо исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материалы |

|

Приобретение за иностранную валюту |

По стоимости в рублях путем перерасчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия материально-производственных запасов к бухгалтерскому учету |

|

Приобретение в результате выбытия основных средств или другого имущества |

Текущая рыночная стоимость на дату принятия к бухгалтерскому учету |

|

Приобретение имущества в пользование или распоряжение |

Оценка, предусмотренная в договоре передачи имущества во временное пользование или распоряжение |

Что входит в состав фактических затрат на приобретение материальных ценностей, раскрыто в ПБУ 5/2001 «Учет материально-производственных запасов».

Если материалы приобретены за плату, то в дебет счета 10 «Материалы» относится покупная стоимость материалов и все расходы, связанные с их приобретением.

Если материалы изготовлены самой организацией, то организация должна использовать счета 15 «Заготовление и приобретение материальных ценностей». Использование этих материалов, отражают по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» по учетным ценам. И в конце каждого месяца остаток по счету 15 «Заготовление и приобретение материальных ценностей» списываются на счете 16 «Отклонение в стоимости материальных ценностей». В случае если фактическая стоимость выше, чем учетная цена, то разница списывается в дебет счета 20 «Учет затрат на производство» и счет 44 «Расходы на продажу» с кредита счета 16 «Отклонение в стоимости материальных ценностей», пропорционально стоимости израсходованных материалов. А если учетная цена выше фактической себестоимости, то разницу проводят методом «красное сторно». Метод «красное сторно» это когда ошибочную проводку записывают еще раз, но только со знаком «-» выделяя красным цветом или красными чернилами.

«Каждое движение материалов должно быть подтверждено документом, ведь только на основании документа поступление материалов заносится в бухгалтерский учет. При поступлении материалов от поставщика, вместе с материалом поступает документация: товарно-транспортная накладная, товарная накладная или какой-нибудь другой документ, а также счет-фактура. Счет-фактура по факту — это самостоятельный документ, а официально это приложение к основному сопроводительному документу, такому как товарная накладная или товарно-транспортная накладная». [3]

Сотрудник отдела снабжения проверяет, правильно ли составлены документы и соответствуют ли им поступившие материалы. Если все соответствует, подписывают два экземпляра и один экземпляр оставляют себе. Один экземпляр поставщик забирает себе, подписывает и заверяет круглой печатью. А организация-покупатель оформляет приходный орден, где указаны материалы, их количество и стоимость, для принятия материалов на склад.

Если при поступлении материалов повреждена упаковка или наличие материалов не соответствует документации, то составляется акт о приемке материалов. На основании этого акта предъявляют претензию поставщику или перевозчику.

При поступлении материала от сотрудника предприятия оформляется приходный ордер.

«Если материалы со склада отпускаются разово, то используют требование-накладную. А если со склада отпускаются однотипные материалы, то используют лимитно-заборную карту». [3]

В начале каждого месяца руководитель организации указывает максимальное количество каждого материала. Сотрудник подразделения заносит данные в карточку учета материалов, а кладовщик — в лимитно-заборную карту.

«Расход материалов — это хозяйственное событие, означающее прекращение их существование в первоначальной материальной форме. Расход материалов необходимо подтверждать документацией. Для учета расхода материалов используют акт списания материалов или акт расхода материалов». [3]

Акт составляется руководителем организации или начальником подразделения в конце каждого месяца, и его подписывают. Порча или брак материала оформляется актом о браке. В бухгалтерском учете уменьшают учетную цену такого материала, или полностью списывают.

А если после инвентаризации выявлены расходы материалов, то оформляется сличительная ведомость.

Литература:

- ПБУ 5/01 [Текст]: Положение по бухгалтерскому учету «Учет материально-производственных запасов»; Утверждено приказом Министерства финансов Российской федерации от 09.06.2001 № 44н.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкция по его применению [Текст] с изм. на 2017 г. — Москва: Эксмо, 2017. — 112с.

- Гартвич А. В. Бухгалтерский учет с нуля: Самоучитель. [Текст] — СПб.:Питер,2016.- 400 с.