Статья посвящена проблемам теоретического определения понятия «дебиторская задолженность». Актуальность в эффективном управлении и контроле над объемом, структурой и динамикой дебиторской задолженности обусловлено резким снижением возможностей привлечения внешних источников финансирования. В статье рассмотрены различные трактовки понятия «дебиторская задолженность», представлена авторская формулировка, описаны особенности рассматриваемой категории как части оборотных активов организации, а также сформирована и обоснована эффективная классификация, применение которой поможет в управлении дебиторской задолженностью.

Ключевые слова: дебиторская задолженность, оборотные активы, классификация, управление дебиторской задолженностью.

The article is devoted to the problems of theoretical definition of the term «accounts receivable». The relevance of effective management and control over the volume, structure and dynamics of accounts receivable is due to a sharp decline in opportunities to attract external sources of financing. The article deals with various interpretations of the concept of «accounts receivable», presents the author's wording, describes the features of the category considered as a parts of current assets of the organization, as well as formed and justified an effective classification, the use of which will help in the management of accounts receivable.

Keywords: receivables, current assets, classification, receivables management.

Экономика России переживает периоды активных изменений, которые оказывают непосредственное влияние на отдельные хозяйствующие субъекты, в частности, вынуждая их находить новые способы повышения конкурентоспособности. Одним из инструментов обеспечения конкурентоспособности организации является система управления ею, в том числе управление оборотными активами предприятия.

Оборотные активы есть часть всех активов компании, которая отличается большей ликвидностью, в состав которой входят запасы, дебиторская задолженность, финансовые вложения, денежные средства и прочие активы. Доля оборотных активов в общем объеме активов конкретной организации зависит от деятельности, которой она занимается. Так, организация, занимающаяся производством, будет иметь сравнительно небольшую долю оборотных активов (до 50 %), у организации, оказывающей услуги, доля оборотных активов может быть гораздо выше (60–80 %).

Дебиторская задолженность — категория, используемая в разных сферах, что привело к трактовке термина с нескольких точек зрения, так, разделяют юридический, бухгалтерский и экономический подход (табл. 1).

Таблица 1

Понятие дебиторской задолженности

|

Источник |

Определение |

|

Юридический подход |

|

|

Гражданский кодекс РФ |

«В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, оказать услугу, внести вклад в совместную деятельность, уплатить деньги и т. п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности» [1] |

|

Бланк И. А. |

«Дебиторская задолженность — это сумма задолженности в пользу компании, которая представлена финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги» 2, с. 173 |

|

Бухгалтерский подход |

|

|

Бочаров В. В. |

«Дебиторская задолженность — это комплексная статья, включающая расчеты: с покупателями и заказчиками; по векселям к получению; с дочерними и зависимыми обществами; с участниками (учредителями) по взносам в уставный капитал; по выданным авансам; с прочими дебиторами» 3, с. 49 |

|

Пятов М. Л. |

«Дебиторская задолженность — это отраженные на счетах расчетов обязательства перед предприятием сторонних лиц — покупателей, работников, займополучателей, бюджета» 4, с. 99 |

|

Экономический подход |

|

|

Ефимова О. В., Мельник М. В. |

«Дебиторская задолженность представляет собой вложение и способ расширения продажи в кредит с целью увеличения объема реализации и собственного капитала» 5, с. 221 |

|

Безруких П. С. |

«Дебиторская задолженность — это входящие в состав активов организации ее имущественные требования к другим юридическим и физическим лицам, являющимся ее должниками» 6, с. 148 |

Обобщая данные таблицы можно заключить:

– Определение дебиторской задолженности с юридической точки зрения фокусируется на правоотношениях, возникающих между сторонами;

– Бухгалтерская позиция концентрирует свое внимание на источниках возникновения и порядке формирования задолженности;

– Экономическая точка зрения рассматривает дебиторскую задолженность как элемент краткосрочного кредитования.

Проведённый анализ существующих подходов к определению дебиторской задолженности позволил сформировать авторское определение: дебиторская задолженность — это составная часть оборотных активов, которая является обязательством одной стороны перед другой с правом требования на основании договора или закона, которое отражается на счетах бухгалтерского учета и является специфической формой кредитования.

Классификация дебиторской задолженности актуальный и важный процесс, позволяющий рассматривать задолженность с различных точек зрения, что способствует наиболее эффективному управлению.

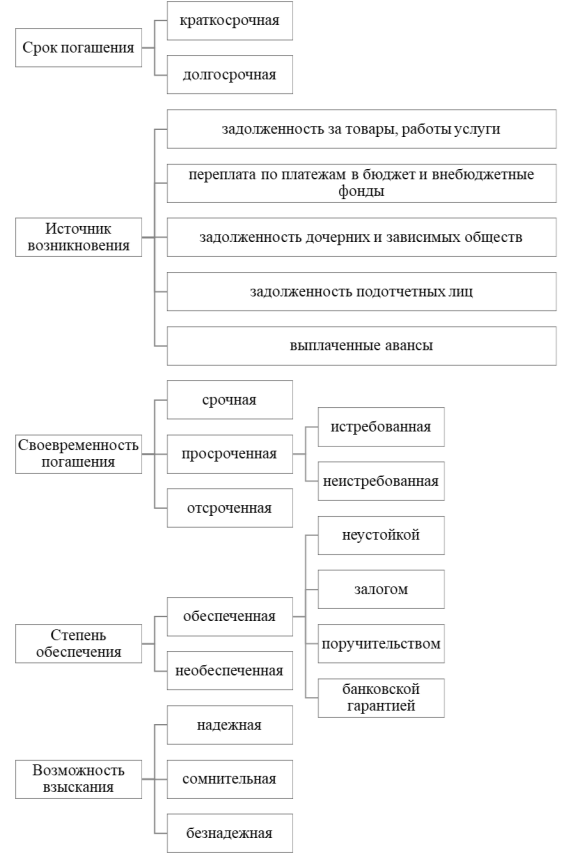

Рис. 1. Классификация дебиторской задолженности

Краткосрочной задолженностью является задолженность, срок погашения которой определен 12-тью месяцами с отчетной даты, долгосрочной — более 12 месяцев.

Следует отметить, срок погашения дебиторской задолженности и риск ее невозврата коррелируются. Возрастание риска означает необходимость в более пристальном мониторинге и контроле за погашением дебиторской задолженности.

По источникам возникновения дебиторская задолженность делится на группы, которые составляют ее структуру, что определяет основные характеристики задолженности в целом.

Признак своевременность погашения актуален при анализе уровня ликвидности и платежеспособности организации, а также в рамках обеспечения контроля над погашением и возвратом дебиторской задолженности. Задолженность, срок исполнения по договору которой не истек, считается срочной, если срок исполнения же наступил — просроченной. Просроченная задолженность может быть истребованной (все предусмотренные законодательством меры были предприняты) и неистребованной (организацией не были предприняты все возможные действия). Задолженность, образовавшаяся в ходе реструктуризации по согласованию сторонами обязательства, называется отсроченной.

Дебиторская задолженность может быть обеспеченной или необеспеченной. Обеспечением задолженности могут использоваться следующие формы: неустойка (штраф), залог, поручительство, банковская гарантия [1]. Такая классификация характеризует дебиторскую задолженность с точки зрения риска ее непогашения.

Возможность взыскания дебиторской задолженности описывается тремя группами:

– Надежная — срочная и обеспеченная дебиторская задолженность;

– Сомнительная — просроченная и необеспеченная задолженность;

– Безнадежная — задолженность, образовавшаяся:

- по истечении срока исковой давности;

- на основании акта государственного органа;

- в случае ликвидации стороны-дебитора;

- постановлением судебного пристава.

Признак «возможность взыскания» используется для объективного и корректного определения финансового результата деятельности организации, так, при списании части задолженности, обычно, безнадежной, расходы организации увеличиваются.

Так выглядит на сегодняшний день классификация дебиторской задолженности по различным признакам, которая отвечает требованиям эффективного контроля и управления задолженностью дебиторов.

Литература:

- «Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019);

- Бланк, И. А. Управление активами: учебник. / И. А. Бланк. — Киев: Ника-Центр, Эльга, 2002. — 720 с.

- Бочаров В. В. Управление денежным оборотом предприятий и корпораций. М.: Финансы и статистика, 2001. 144 с.

- Пятов М. Л. Управление обязательствами организации. М.: Финансы и статистика, 2004. 256 с.

- Ефимова О. В., Мельник М. В. Анализ финансовой отчетности. 4-е изд., испр. и доп. М.: Омега-Л, 2009. 451 с.

- Безруких П. С. Бухгалтерский учет: Учебник. 4-е изд. М.: Бухгалтерский учет, 2003. 719 с.