В статье рассматривается значимость нефтегазового комплекса и необходимость эффективного управления издержками на нефтегазовых предприятиях. Использованы научные методы системного и терминологического анализа взаимосвязей, динамики и состояния исследуемой проблематики. Обоснована необходимость комплексного подхода к управлению издержками. Сформулированы направления совершенствования системы управления издержками для предприятий нефтегазового комплекса.

Ключевые слова: энергоресурсы, издержки, затраты, нефтегазовое предприятие.

The article discusses the significance of the oil and gas complex and the need for effective cost management in oil and gas enterprises. The scientific methods of the system and terminological analysis of interrelations, dynamics and condition of the studied subject matter are used. The necessity of an integrated approach to cost management is grounded. The directions for improving the cost management system for oil and gas enterprises are formulated.

Keywords: energy, costs, costs, oil and gas company.

Нефтегазовая отрасль — одна из составляющих топливно-энергетического комплекса (далее -ТЭК), на который возлагается задача обеспечения экономики и социальной сферы страны основными видами энергоносителей и ресурсами для нужд промышленности. Поэтому нарушение равновесия в функционировании системы финансовых отношений деятельности этих предприятий, обусловленное объективными и субъективными факторами внешней и внутренней среды, в которой они осуществляют деятельность, требует ответственного подхода к построению системы управления издержками.

Отличительной чертой деятельности предприятий нефтегазового комплекса является осуществление одновременно нескольких различных процессов: снабжение, производство, реализация и обслуживание, что дает основания учитывать особенности выполнения задач системы управления по каждому процессу. В связи с этим управление их расходами, определяется в специфических условиях, а цель системы управления издержками заключается в обеспечении эффективного формирования расходов при рациональном расходовании ресурсов путем выполнения поставленных задач по всем направлениям деятельности для достижения ожидаемого уровня результативности [7]. Данный вопрос является особенно актуальным для предприятий нефтегазового комплекса, поскольку их деятельность приводит к изменениям ресурсно-технологического и природного потенциала, что детерминирует необходимость углубленного исследования процесса управления издержками с учетом их особенностей.

Основная часть

Управление издержками уже давно представляет собой предмет научных дискуссий. В трудах многих современных ученых-экономистов, в частности [2, 4, 11] раскрыта сущность, условия и процедуры применения таких методов учета затрат и калькулирования себестоимости, как: стандарт-кост, АВС-костинг, директ-костинг, нормативный, позаказный, абзорпшн-костинг, таргет-костинг, кост-киллинг, кайзен-костинг.

По мнению И. Мизиковского, в управлении издержками важно использования сметы расходов и бюджетов в качестве эффективных инструментов для информационной поддержки лиц, отвечающих за стратегию сокращения затрат в компании. Автором были проведены необходимые наблюдения, обобщения и сравнения их параметров, на основании которых выделен целевой подход как оптимальный для определения «затрат». В статье представлена классификация для объектов калькуляции, на которые должна быть ориентирована стратегия экономии затрат. Полагаем, что разработанные консолидированные схемы стратегии снижения затрат и функционирования системы управленческого учета затрат, а также некоторые методы применения оценок (бюджетов) и расчетов затрат для информационного обеспечения стратегии сокращения затрат можно использовать в нефтегазовом комплексе [6].

Проблема совершенствования систем калькуляции и контроля затрат рассматривается в работе Е. А. Прищенко, Н. Г. Низовкиной. Анализ методов учета затрат и калькулирования себестоимости продукции позволил выявить преимущества использования нормативного метода расчета себестоимости продукции, предложить методы определения стоимости исследований по разработке технологий и расчета удельных затрат на новые технологии. Автором решена задача по расчету затрат на проведение научных исследований на примере данных предприятий химической промышленности [9].

В работе Н. Н. Дмитричевой и Ю.В Границы показано отличие нефтяной промышленности за счет ряда особенностей, которые предопределяют построение учета затрат и особенности расчета. Показано, что нефтяная отрасль на фоне финансовой нестабильности в настоящее время сталкивается с рядом экономических трудностей, что приводит к негативному влиянию на общий объем добычи нефти и стоимость продукта. В статье обобщены основные отличительные особенности организации учета и управления затратами на производственном предприятии в отрасли производства и реализации нефтепродуктов, изложены нормативные основы учета затрат на предприятии, а также классифицированы затраты на производство нефтепродуктов по экономическим элементам. и стоимость предметов. Большое внимание уделяется вопросу формирования себестоимости нефтепродуктов (расчет как основной метод формирования затрат, а также бюджетного планирования) [3].

Как показывает практика хозяйствования нефтегазовых предприятий, применение отдельно взятого метода возможно, однако, предоставляет недостаточно точную и полную информацию о себестоимости продукции, и формировании затрат в целом. Поэтому одной из задач системы управления издержками является необходимость применения отдельных методических аспектов, представленных выше методов, выбор наиболее приемлемых для предприятий исследуемой отрасли [5].

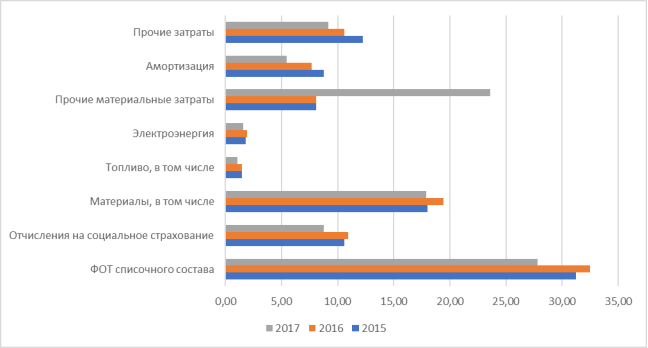

Для понимания тенденций предприятий нефтегазового комплекса рассмотрим изменение структуры расходов предприятий нефтегазовой отрасли

Рис. 1. Структура расходов предприятий нефтегазовой отрасли, % [8]

Анализ показал значительное увеличение доли прочих материальных расходов в 2017 г., это обусловлено инфляционными процессами и существенным увеличением цен на материалы. К негативным моментам можно отнести снижение заработной платы сотрудников, что повлекло за собой также и снижение отчислений на страховые взносы. К положительным моментам можно отнести уменьшение доли прочих затрат, кроме того, произошло снижение амортизации.

Таким образом, можно сказать о том, что динамика издержек нефтегазовых предприятий не имеет определенных тенденций и нуждается в постоянном управлении для предотвращения серьезного роста себестоимости продукции.

Полагаем, что методические основы по управлению затратами должны своевременно обеспечивать владельцев как можно более детальной и прогнозируемой информацией, что требует шире использовать различные инструменты управления издержками. На сегодня таким инструментом системы управления деятельностью предприятия является система бюджетирования, которая позволяет эффективно расходовать ресурсы и контролировать выполнение стратегических задач путем разработки бюджетов, организацией их выполнения, контроля и анализа результатов.

Поскольку процесс управления издержками предусматривает, прежде всего, своевременное получение достоверной информации, ее формирование и представление обеспечивается управленческим учетом. Формирование информации о расходах вообще, накапливается в системах управленческого, финансового и налогового учета предприятий нефтегазового комплекса. Так как регистры и первичные документы финансового и налогового учета являются унифицированными и применяются каждым предприятием, то стоит сосредотачивать большее внимание на системе управленческого учета [10].

Таким образом, система управления затратами с соответствующим составом ее элементов формируется самостоятельно каждым предприятием нефтегазового комплекса. С целью обеспечения эффективности системы управления издержками целесообразно осуществление следующих мероприятий:

– разработка стратегии управления издержками с пошаговым планом ее реализации;

– утверждение алгоритма организации и функционирования системы управления издержками с подробным описанием и характеристикой всех необходимых элементов и ответственных за реализацию;

– внедрение методов и инструментов управления издержками, которые способствуют оптимизации и контроля затрат на всех стадиях их возникновения;

– внедрение инновационных технологических активов (оборудование, информационно-аналитические системы и т. д.);

– постоянный мониторинг эффективности применяемых механизмов;

– внедрение эффективной информационной системы управленческого учета.

Реализация любой стратегии развития предприятия достигается через четко очерченную ее цель. Нами рекомендуется на предприятиях нефтегазового комплекса выбирать такие элементы системы управления издержками:

– этапы, которые будут определять своевременность применения средств реализации стратегии;

– хозяйственные процессы, которые потребляют ресурсы по определенным признакам;

– концепции, раскрывающие функционирование информационной системы управленческого учета;

– функции, методы и инструменты, которые обеспечивают достижение цели и структуры, осуществляющие выполнение всех элементов системы.

Этапы управления издержками следует разделить на три стадии: разработка стратегии достижения цели системы управления затратами, реализации достижения цели и контроль за выполнением предыдущих этапов. Предлагаем, учитывая специфику деятельности исследуемых предприятий и цели стратегии, полный цикл реализации стратегии по управлению издержками выбирать в краткосрочном периоде — месяц, в долгосрочном — несколько месяцев (квартал, полгода, год) в зависимости от сложности средств достижения цели.

Одновременно, при необходимости более глубокого управленческого анализа издержек, используя подавляющее большинство элементов, предложенной системы, целесообразно совершенствовать рекомендованные механизмы с целью формирования информации о расходах на всех этапах их формирования, распределять расходы между центрами их возникновения, анализировать их в статике и динамике, прогнозировать возможные уровни расходов по видам хозяйственных процессов и тому подобное.

Управление издержками на предприятии предполагает выполнение функций, присущих управлению любым объектом, и которые определяют основные элементы, которые выполняет система управления затратами, разработку, принятие и реализацию решений, а также контроль за их выполнением [1]. Таким образом, функции, которые должны выполняться системой управления издержками видим через функции, присущие именно управлению, которые определены в теории менеджмента: планирование, организация, регулирование, мотивация, учет и анализ, координация, контроль, стимулирование.

Соблюдение осуществления системой управления издержками определенных функций обеспечивает выполнение задач, которые реализуются путем применения различных методов и инструментов, с помощью которых изучают формирование издержек и их влияние на финансовый результат. Выбор методов определяет предпосылки эффективного управления финансовыми результатами и экономически обоснованного установления цен. При этом системность и достоверность информационных потоков о расходах по многим аспектам зависеть от выбранной системы учета затрат. А метод калькулирования себестоимости продукции включает подходы к охвату, систематизации и контроля издержек производства для определения фактической себестоимости продукции.

Заключение

Обобщая вышеизложенное, можно сделать вывод о том, что применение в практической деятельности предприятий нефтегазового комплекса системного подхода в управлении издержками будет способствовать совершенствованию управления операционными затратами предприятия и улучшит качественные параметры их деятельности. При этом системная согласованность оптимальных элементов управления издержками с целями стратегии функционирования предприятия нефтегазового комплекса определена ключевым фактором обеспечения доходности деятельности, которая может быть достигнута благодаря внедрению эффективных инструментов управления затратами.

В статье предложена общая схема организации системы управления издержками предприятия нефтегазового комплекса в аспекте специфики процесса их деятельности, что позволило выделить ее основные составляющие и обобщены признаки существующих методик управления издержек с позиции применения системного подхода в управлении. Обосновано, что структурный аспект функционирования системы комплексного управления издержками состоит из следующих элементов: методы управления издержками, политики и процедуры по управлению издержками, организационная структура предприятия, выделены их взаимосвязи для обеспечения интегрированности с общей системой управления.

Литература:

- Аверина О. И., Пермитина Л. В. Сущность производственного учета // Международный бухгалтерский учет. 2017. № 2 (416). С.62–69.

- Барбашин Е. А., Бабкова Ю. Ф. Управление издержками в интегрированных формированиях // Вестник Курской государственной сельскохозяйственной академии. 2014. № 9. С.27–29.

- Дмитричева Н. Н., Граница Ю. В. Учет затрат, калькулирование и сметное планирование на предприятии производственной сферы (нефтепродукты) // Universum: экономика и юриспруденция. 2018. № 7 (52). С.4–7.

- Завьялова Е. С. Методы учета затрат на производство продукции // Научно-исследовательские публикации — JSRP. 2015. № 12 (32). С.13–20.

- Корзоватых Ж. М. Особенности управленческого учета на предприятиях нефтегазовой отрасли // Вестник ГУУ. 2017. № 2. С.28–31.

- Мизиковский И. Е. Калькуляции и сметы (бюджеты) себестоимости продукции как инструменты информационного обеспечения стратегии экономии затрат // Вестник Нижегородского университета им. Н. И. Лобачевского. Серия: Социальные науки. 2017. № 3 (47). С.22–28.

- Ордынская М. Е., Ситимов З. Р. Выбор метода и системы учета затрат на производство и калькулирования себестоимости продукции // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2017. № 3 (205). С.77–91.

- Официальный сайт Федеральной службы государственной статистики РФ. [Электронный ресурс]. режим доступа: http://www.gks.ru/

- Прищенко Е. А., Низовкина Н. Г. Совершенствование системы учета затрат и калькулирования себестоимости // Вестник НГУ. Серия: Социально-экономические науки. 2018. № 2. С.121–131.

- Сулоева С. Б., Гульцева О. Б. Система управления затратами: концептуальные положения // Организатор производства. 2017. № 3. С.47–58.

- Хлынин Э. В., Сорвина О. В. Разработка модели стратегического управления производственными затратами предприятия // Финансовая аналитика: проблемы и решения. 2014. № 30. С.2–13.