В погоне за снижением издержек, при оптимизации бизнеса, всё чаще отдаются на аутсорсинг практически все функции, однако даже кажущиеся на первый взгляд не ключевые компетенции, оказавшиеся в управлении сторонними фирмами, в итоге увеличивают риски и снижают качество транспортного и логистического сервиса. Проблеме принятия оптимального решения посвящена данная статья.

Ключевые слова: транспорт, логистика, инсорсинг/аутсорсинг, перевозки, концепция общих затрат, задача «MakeorBuy», затраты на транспортировку.

Рассмотрим производственное предприятие с непрерывным циклом и ежесуточной потребностью 142,5т сырья, доставляемого автомобильным транспортом и ежесуточной отгрузкой на автомобильный транспорт готовой продукции 150т. Основной вид деятельности предприятия — производство и реализация бумажной продукции на российском и международном рынках. Производственные мощности предприятия позволяют вырабатывать 50000т/год бумаги и картона для гофрирования и 15000т/год бумаги санитарно-гигиенического назначения.

Особенности организации планирования перевозок ипоказатели

Среднесуточное потребление основного сырья, доставляемого автомобильным транспортом, составляет: 140т макулатуры, 1,5т крахмала, 1т химикатов. Среднесуточная погрузка составляет: 120т бумаги (картона) для гофрирования, 30т бумаги санитарно-гигиенического назначения. Коэффициент использования грузоподъёмности автомобиля при погрузке готовой продукции составляет: для бумаги для гофрирования — 0,96, для бумаги санитарно-гигиенического назначения — 0,89; погрузке сырья составляет: для крахмала и химикатов жидких — 1,0, для макулатуры — 0,95.

Сырьё, доставляемое автомобильным транспортом, перевозится теми же автомашинами, которыми доставляется готовая продукция. Доля автомашин, следующих в обратном направлении с сырьём — 80 %. При этом 30 % макулатуры доставляется местными поставщиками своим транспортом.

Расчёт необходимого количества автомобилей для перевозок произведём по формуле 1:

![]() (1)

(1)

где ![]() — заданный объём перевозок груза за период, т; 30 — принятое для расчёта число суток в периоде; q — допустимая грузоподъемность транспортного средства, т;

— заданный объём перевозок груза за период, т; 30 — принятое для расчёта число суток в периоде; q — допустимая грузоподъемность транспортного средства, т; ![]() — коэффициент статического использования грузоподъемности;

— коэффициент статического использования грузоподъемности; ![]() — время, затрачиваемое на оборот (рейс) транспортного средства, сут.

— время, затрачиваемое на оборот (рейс) транспортного средства, сут.

Направления и объёмы основных перевозок, а также результаты расчётов потребного количества автомобилей для обеспечения перевозок приведены в таблице 1.

Таблица 1

Основные направления иобъёмы перевозок

|

Направление перевозки |

Расстояние перевозки, км |

Объём поставок в месяц, т |

Время оборота (рейса), сут. |

Потребное кол-во автомобилей |

|

А) Готовая продукция | ||||

|

Бумага для гофрирования | ||||

|

Советск — Брянск |

1130 |

420 |

4 |

3 |

|

Советк — Курск |

1278 |

280 |

4 |

2 |

|

Советск — Воронеж |

1647 |

220 |

5 |

2 |

|

Советск — Лебедянь (Липецкая обл.) |

1498 |

260 |

4,5 |

2 |

|

Советск — Павловский Посад |

1223 |

440 |

4 |

3 |

|

Советск — Кондрово (Калужская обл.) |

1160 |

280 |

4 |

2 |

|

Советск — Москва |

1155 |

680 |

4 |

5 |

|

Советск — Кировск (Лен.область) |

895 |

460 |

3,5 |

3 |

|

Советск — Колпино (Санкт-Петербург) |

864 |

280 |

3,5 |

2 |

|

Советск — Минск (Беларусь) |

495 |

180 |

3 |

1 |

|

Советск — Полковице (Польша) |

829 |

80 |

3,5 |

1 |

|

Бумаги санитарно-гигиенического назначения | ||||

|

Советск — Минск (Белорусь) |

495 |

160 |

3 |

1 |

|

Советск — Варшава (Польша) |

406 |

110 |

3 |

1 |

|

Советск — Вильнюс (Литва) |

272 |

125 |

2,5 |

1 |

|

Советск — Москва |

1155 |

195 |

4 |

2 |

|

Советск — Санкт-Петербург |

845 |

300 |

3,5 |

2 |

|

Советск — Ярославль |

1402 |

235 |

4,5 |

2 |

|

Итого автомобилей для перевозок готовой продукции: |

35 | |||

|

Б) Сырьё | ||||

|

Макулатура | ||||

|

Москва — Советск |

1155 |

1250 |

4 |

9 |

|

Минск (Беларусь) — Советск |

495 |

1300 |

3 |

7 |

|

Санкт-Петербург — Советск |

845 |

400 |

3,5 |

3 |

|

Крахмал и химикаты | ||||

|

Москва — Советск |

1155 |

30 |

4 |

1 |

|

Варшава (Польша) — Советск |

406 |

20 |

3 |

1 |

|

Воронеж — Советск |

1647 |

25 |

5 |

1 |

|

Итого автомобилей для перевозок основных видов сырья: |

22 | |||

Из таблицы 1 видно, что для перевозок готовой продукции и сырья есть совпадающие направления, позволяющие полностью использовать пробег автомобиля. Примем необходимое количество автомобилей равным 35 (наибольшая потребность).

Определение затрат при аутсорсинге

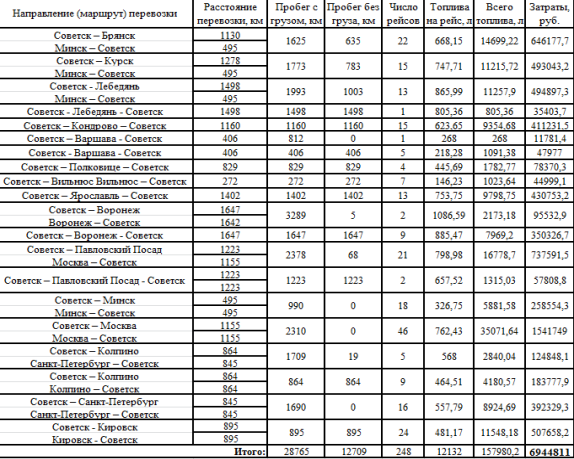

Представим структуру затрат на перевозки по направлениям и произведём расчёт в среде Microsoft Exсel (рис. 1).

Рис.1. Затраты на перевозки по направлениям

К сумме затрат добавим долю транзакционных издержек равную 0,8 % [2]:

18029174 + 0,8 % = 18173407,39 руб.

Определение затрат при инсорсинге

Все расчёты выполнены с учётом использования для перевозок автомобилей DAF XF105 2016 года выпуска и тентованного 3-хосного полуприцепа.

Общая сумма затрат на автопарк определяется как сумма переменных и постоянных затрат.

Сумму затрат переменных (непосредственно зависящих от объёмов перевозок) определим по формуле 2:

![]() (2)

(2)

где ![]() — затраты на топливо, руб.;

— затраты на топливо, руб.; ![]() — затраты на смазочные материалы, руб.;

— затраты на смазочные материалы, руб.; ![]() — затраты на плановое техническое обслуживание и текущие ремонты, руб.;

— затраты на плановое техническое обслуживание и текущие ремонты, руб.; ![]() — затраты на шины, руб.;

— затраты на шины, руб.; ![]() — затраты на оплату труда водителей, руб.;

— затраты на оплату труда водителей, руб.; ![]() — затраты на дорожные сборы, руб.

— затраты на дорожные сборы, руб.

а) Затраты на топливо определим по формуле 3:

![]() (3)

(3)

где ![]() — номинальный расход топлива при движении без груза, л/100 км (22,2 л/100 км [4]);

— номинальный расход топлива при движении без груза, л/100 км (22,2 л/100 км [4]); ![]() — расстояние, проходимое автомобилем без груза, км;

— расстояние, проходимое автомобилем без груза, км; ![]() — номинальный расход топлива при движении с грузом, л/100 км (35,3 л/100 км [4]);

— номинальный расход топлива при движении с грузом, л/100 км (35,3 л/100 км [4]); ![]() — расстояние, проходимое автомобилем с грузом, км;

— расстояние, проходимое автомобилем с грузом, км; ![]() — зимняя надбавка к нормам расхода топлива в зависимости от климатических районов, % к норме (примем равной 10 % [1]);

— зимняя надбавка к нормам расхода топлива в зависимости от климатических районов, % к норме (примем равной 10 % [1]); ![]() — поправочный коэффициент, учитывающий снижение расхода топлива в связи с передвижением по загородным дорогам с усовершенствованным покрытием, % к норме (примем равным 15 % [1]).

— поправочный коэффициент, учитывающий снижение расхода топлива в связи с передвижением по загородным дорогам с усовершенствованным покрытием, % к норме (примем равным 15 % [1]).

Выполним расчёты в среде Microsoft Exсel с учётом оптовой закупочной цены дизельного топлива 43960 рублей за 1000 литров (рис. 2).

Рис. 2. Расчёт затрат на топливо

Итак, затраты на топливо для выполнения заданного объёма перевозок для предприятия составляют 6944811руб. ежемесячно.

б) Затраты на смазочные материалы составляют 5 % от общих затрат на топливо при движении по дорогам Западной Европы и 10 % при движении по дорогам СНГ [3].

Транспортировка грузов предприятия производится, в основном, в пределах стран СНГ с транзитом через Литву и Польшу, поэтому примем 10 %, тогда месячные затраты на смазочные материалы составят: ![]()

в) Затраты на техническое обслуживание и плановые текущие ремонты примем исходя из опубликованного опыта эксплуатации [5], которые в части ТО и ТР составили 0,62 рубля на 1 километр пробега для 1 автомобиля. Увеличим эту цифру на 20 % с учётом повышения с 2014 года цен на запасные части и услуги: 0,62 + 20 % = 0,744 руб./км.

Тогда для автопарка предприятия имеем:

![]()

г) Затраты на шины рассчитываются исходя из их пробега до максимально допустимого износа. Современные шины для грузовых автомобилей демонстрируют пробеги от 200 000 км и выше. Примем в качестве опорной для расчёта величину пробега шин 300 000 км. Тогда, исходя из среднего пробега на 1 автомобиль (15066,33 км) принимаем периодичность замены шин равной 20 мес. (300000км/15066,33км = 19,9 мес.).

На парк из 35 автомобилей необходимо 420 шин (по 12 шин на каждый автопоезд).

Средняя цена представленных на рынке шин составляет 24 500 рублей за единицу. Стоимость 420 шин составит 10290000 рублей или на 1 месяц ![]() = 514 500 рублей.

= 514 500 рублей.

д) Для расчёта затрат на оплату труда водителей, необходимо определить потребное число водителей и составить график работы водителя.

Списочное число водителей определим по формуле 4:

![]() (4)

(4)

где ![]() — явочное число водителей, чел. определяется по формуле 5;

— явочное число водителей, чел. определяется по формуле 5; ![]() — время управления транспортным средством и другая работа, за исключением затрат времени на перерывы на отдых, сут.;

— время управления транспортным средством и другая работа, за исключением затрат времени на перерывы на отдых, сут.; ![]() — время оборота транспортного средства, сут. (среднее время оборота при выполнении перевозок составляет 3,75 сут. (90часов));

— время оборота транспортного средства, сут. (среднее время оборота при выполнении перевозок составляет 3,75 сут. (90часов)); ![]() — среднее нормативное суточное время работы водителя (определим следующим образом: годовое время на отпуск — 28 дней; количество дней болезней, выполнение государственных обязанностей — 11 дней. Тогда за год условно рабочих дней: 365–28–11=326 дней. Или 46,5 недель. Так как каждые две недели время управления не может превышать 90 часов, то за вычисленный период времени управление может составить 46,5/290=2092,5 ч или 87,19 суток. Тогда

— среднее нормативное суточное время работы водителя (определим следующим образом: годовое время на отпуск — 28 дней; количество дней болезней, выполнение государственных обязанностей — 11 дней. Тогда за год условно рабочих дней: 365–28–11=326 дней. Или 46,5 недель. Так как каждые две недели время управления не может превышать 90 часов, то за вычисленный период времени управление может составить 46,5/290=2092,5 ч или 87,19 суток. Тогда ![]() = 87,19/365 = 0,239).

= 87,19/365 = 0,239).

![]() (5)

(5)

где ![]() — требуемое число транспортных средств для освоения необходимого объёма перевозок;

— требуемое число транспортных средств для освоения необходимого объёма перевозок; ![]() — число водителей, работающих на одном транспортном средстве (примем 1 водителя).

— число водителей, работающих на одном транспортном средстве (примем 1 водителя).

![]() .

.

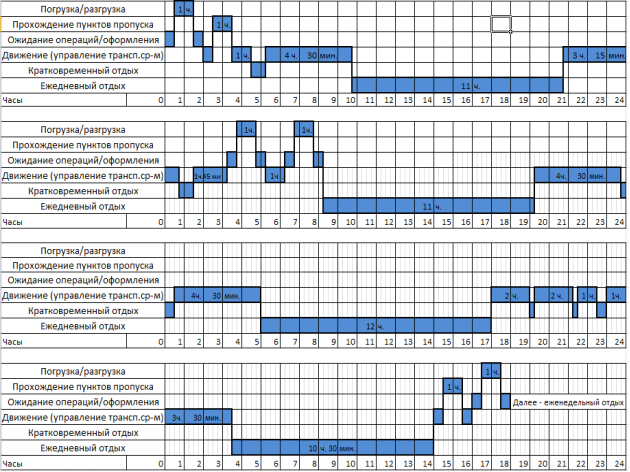

Для определения время управления транспортным средством составим график работы водителя (рис. 3) в соответствии с требованиями законодательства [3,1,2]. Из графика работы водителя видно, что время управления ![]() = 41,75 часа (1,7396 сут.).

= 41,75 часа (1,7396 сут.).

![]() (примем 68 водителей.)

(примем 68 водителей.)

В рейсе время работы составляет 41,75 часа, в месяц это время составит — 150,3 часа; время отдыха в рейсе 48,25 часа, в месяц — 173,7 часов.

Водителям устанавливается суммированный учёт рабочего времени с продолжительностью учетного периода один месяц. Оплата труда — простая повременная с окладом 34535 рублей.

Рис. 3. График работы водителя

На каждого водителя в месяц в среднем приходится 3,6 рейса. Тогда 34535 ∙ 68 = 2 348 380 рублей — фонд оплаты труда. Затраты на отчисления на социальное, медицинское страхование и в пенсионный фонд составляют 30 %, тогда:

![]() = 2348380 + 30 % = 3052894 рубля.

= 2348380 + 30 % = 3052894 рубля.

е) В сумму затрат на дорожные сборы входят две составляющие: рублевая (плата за пользование дорогами взимаемая по системе «Платон») и валютная (плата за пользование дорогами в странах Европы).

Исходя из расстояний перевозок и ставки сбора 3,73руб./1км, дорожные сборы по территории России составят 580336руб.; исходя из ставки 17,7 руб./1км на территории Польши, затраты составят 104943руб; затраты на дорожные сборы по территории Литовской республики (взимаются за период времени) составят 187915 руб./мес.

Всего расходов на дорожные сборы — 873194 руб.

Всего переменных затрат:

![]() = 12472207,34 руб.

= 12472207,34 руб.

К постоянным затратам относятся такие затраты как страхование, транспортный налог, оплата труда персонала (кроме водителей) и т. д.

а) Членские взносы в Ассоциацию международных автомобильных перевозчиков (в счет взносов входит выдача книжек МДП) — 40000 в год (3333,33 руб. в месяц).

б) Страхование производится по двум видам — страхование автогражданской ответственности и страхование имущество (ОСАГО и КАСКО). В месяц на 35 автомобилей сумма страховых взносов составляет 581426,30 рублей.

в) Оплата труда персонала, связанного с перевозками, кроме водителей автомобилей включает в себя фонд месячной оплаты труда, включая налоги и отчисления для работников, которых необходимо нанять дополнительно. Расчёт представлен в таблице 2.

Таблица 2

Затраты на оплату труда персонала

|

Должность |

Кол-во единиц |

Оклад, руб. |

Сумма отчислений |

Размер затрат на оплату труда, руб. |

|

Диспетчер автотранспорта |

2 |

20 000 |

6 000 |

26 000 |

|

Механик |

2 |

21 300 |

6 930 |

27 690 |

|

Бухгалтер |

1 |

21 800 |

6 540 |

28 340 |

|

Специалист по перевозкам |

1 |

20 200 |

6 060 |

26 260 |

|

Итого: |

108 290 | |||

Итак, сумма затрат на оплату труда персонала, связанного с перевозками, кроме водителей автомобилей составляет 108290 рублей.

г) Амортизационные отчисления (таблица 3).

Таблица 3

Амортизационные отчисления

|

Тип основных средств |

Код по ОКОФ |

Срок полезного использования принятый |

Первоначальная стоимость основных средств, руб |

Сумма ежемесячных амортизационных отчислений, руб. |

|

Автомобили-тягачи седельные для полуприцепов |

330.29.10.43 |

15 лет |

190750000 |

1059722,22 |

|

Прицепы и полуприцепы прочие |

310.29.20.23 |

10 лет |

52500000 |

437500,0 |

|

Сумма отчислений: |

1497222,22 | |||

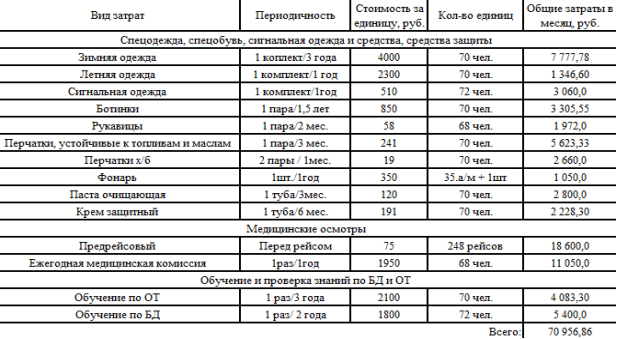

д) Расходы, связанные с обеспечением безопасности движения и нормами охраны труда (рис. 4).

Рис. 4. Затраты, связанные с обеспечением БД и ОТ

Таким образом, ежемесячные затраты, связанные с расходами на медицинские осмотры, обучение по охране труда, безопасности движения, обеспечением спецодеждой, спецобувью и средствами защиты, составляют 70 956,86 рублей в месяц.

Суммарные постоянные затраты:

3333,33 + 0 + 581426,30 + 108290,0 + 1497222,22 + 70956,86 = 2261228,71 руб.

Всего, общих затрат: 12472207,34 + 2261 228,71 = 14733436,05 руб.

Выводы

Как видно из анализа общих затрат, издержки при аутсорсинге составляют 18173407,39 рублей против 14733436,39 рублей при инсорсинге. То есть, несмотря на то, что функция транспортировки не является для предприятия профильной, анализ показал, что принять решение следует в пользу инсорсинга.

Действительно, при инсорсинге, предприятие будет иметь возможность исключить риски, связанные с неопределённостью поставок, а также риски снижения качества услуг. При планировании и организации перевозок готовой продукции и сырья, у предприятия будет возможность полного контроля и регулирования при наличии собственного автопарка, а возникающие проблемы (например, неподача автомобиля под погрузку в связи с неисправностью, задержки в пути и т. п.) будут решаться намного быстрее и эффективнее, с минимальными транзакционными издержками.

Важно понимать, что инсорсинг позволяет взять под полный контроль ту или иную функцию, снизить риски поставщиков услуг, риски сговора поставщиков услуг, однако при чрезмерных затратах на непрофильную функцию от идей инсорсинга стоит отказаться.

Литература:

- Распоряжение Минтранса России от 14.03.2008 № АМ-23-р (ред. от 20.09.2018) «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» [http://www.consultant.ru];

- Медушевская И. Е. Трансакционные издержки коммерческой организации. Известия высших учебных заведений. Поволжский регион. Экономические науки. — 2016. — № 1 (4), с.29–36;

- Шевченко В. Н. Планирование работы автомобилей и определение затрат на автомобильных международных перевозках грузов. Омск: Изд-во СибАДИ, 2003. — 28 с.;

- Калькулятор расхода топлива: http://www.daf-tlt.ru/rashodtopliva.daf;

- http://5koleso.ru/content/cena-kilometra-ekspluataciya-tyagacha-daf.