В современной динамичной экономической системе условием успешного функционирования и конкуренции является четкое понимание текущего положения компании и стратегии ее перспективного развития. Существенную роль в обосновании принятия управленческих решений играет маржинальный анализ. На базе маржинального анализа плановых и фактических значений разрабатываются возможные пути мобилизации резервов, а также контроль показателей объема оказываемых услуг, издержек и прибыли. Маржинальный анализ можно проводить как в целом по организации, так и отдельно по каждому продукту. Сущность маржинального анализа во многом состоит в выявлении продуктов в линейке разной прибыльности с их последующим ранжированием. Особенностью учета оказания услуги в фитнес-центре является учет проданного продукта и последующий учет понесенных расходов на оказание клиенту качественной услуги. Таким образом, статистический учет количества посещений по купленным абонементам и связанные с этим учет издержек имеет принципиальное значение. Полученные результаты являются основанием для принятия управленческих решений. Отрицательная величина маржинальной прибыли свидетельствует о росте убытков в случае роста объемов продаж. При положительном значении маржинальной прибыли рост продаж приводит к увеличению балансовой прибыли. Несмотря на вышеуказанные закономерности, руководству при планировании номенклатуры оказываемых услуг необходимо учитывать влияние услуг с отрицательным значением маржинальной прибыли на объем продаж в целом. Так некоторые услуги могут включать имиджевую составляющую, продаваться группой для увеличения объема выручки или для формирования комфортного предложения клиенту.

Основные показатели маржинального анализа:

- Коэффициент маржинального дохода.

- Коэффициент изменения валовых продаж.

- Коэффициент операционной прибыли.

- Прибыльность продаж.

- Коэффициент маржинального дохода.

Кмд = МД/В

Где

Кмд — коэффициент маржинального дохода.

МД — маржинальный доход.

В — выручка.

МД = В — СПЗ

Где

СПЗ — средние переменные затраты.

- Коэффициент изменения валовых продаж. Используется для определения величины изменения валовых продаж в текущем периоде по отношению к предыдущему.

КИВП = (ВТ — ВП)/ВП

Где

КИВП — Коэффициент изменения валовых продаж.

ВТ — Выручка за текущий период

ВП — Выручка за предыдущий период.

- Коэффициент операционной прибыли или операционной маржи рассчитывается как соотношение операционной прибыли к объему продаж.

КОП = ОП/ВП

ОП — операционная прибыль.

ВП — выручка от продаж.

- Прибыльность продаж.

Кчп = ЧП/В

Где

Кчп — коэффициент чистой прибыли (коэффициент характеризующий прибыльность продаж).

ЧП — чистая прибыль

В — Выручка

Прибыльность продаж — это итоговая величина, дающая характеристику прибыльности от основной деятельности.

|

Коэффициент |

Формула |

План 2017 |

Факт 2017 | |

|

1 |

Выручка руб. |

|

70 419 999,00 |

60 574 000,00 |

|

2 |

Переменные затраты руб. |

|

8 808 000,00 |

6 890 220,00 |

|

3 |

Постоянные затраты руб. |

|

45 644 868,79 |

44 451 780,00 |

|

4 |

Совокупные затраты руб. |

|

54 452 868,79 |

51 342 000,00 |

|

5 |

Операционная прибыль |

ОП=ВД-Себест |

15 967 130,21 |

9 232 000,00 |

|

6 |

Маржинальный доход |

МжД=В-ПЗ |

61 611 999,00 |

53 683 780,00 |

|

7 |

Чистая прибыль |

13 572 060,68 |

7 032 800,00 | |

|

8 |

Коэффициент маржинального дохода |

Кмд = (В — сПЗ)/В |

0,87 |

0,89 |

|

9 |

Коэффициент изменения валовых продаж |

КизмВП=(Втг-Впг)/Впг |

0,24 |

0,05 |

|

10 |

Коэффициент операционной прибыли |

Коп=ОП/В |

0,23 |

0,15 |

|

11 |

Коэффициент чистой прибыли (прибыльность) |

Кчп=ЧП/В |

0,19 |

0,12 |

|

12 |

% исполнения плана по выручке |

86,02 % | ||

|

13 |

% исполнения плана по операционной прибыли |

57,82 % | ||

|

14 |

% исполнения плана по маржинальной доходности |

87,13 % | ||

|

15 |

% исполнения плана по ЧП |

51,82 % | ||

|

16 |

Маржинальная рентабельность затрат |

МРЗ=МжД/ПЗ |

7,79 |

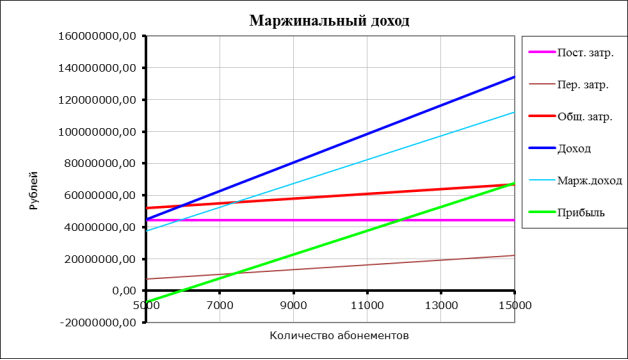

Стоит отметить, что для большей точности фактический расчет переменных затрат на единицу стоит определять из фактических понесенных затрат на абонемент с учетом реальной посещаемости спортивного клуба клиентами. Источником информации служит единая автоматизированная система контроля и учета посещений в клубе.

|

Структура продаж | ||||||||

|

Абонемент |

Объем продаж |

Структура продаж |

Цена |

Переменные затраты на единицу | ||||

|

План |

Факт |

План |

Факт |

План |

Факт | |||

|

1 |

12 месяцев |

1100 |

814 |

19,26 % |

15,10 % |

18000 |

3 059,93 |

2 613,07 |

|

2 |

12 месяцев 90 посещений |

220 |

226 |

3,85 % |

4,19 % |

12000 |

2 929,93 |

2 480,07 |

|

3 |

12 месяцев день |

550 |

401 |

9,63 % |

7,44 % |

11000 |

3 020,10 |

2 511,07 |

|

4 |

12 месяцев акция |

40 |

280 |

0,70 % |

5,19 % |

12500 |

2 855,00 |

2 247,07 |

|

5 |

6 месяцев |

500 |

502 |

8,76 % |

9,31 % |

12000 |

1 529,96 |

1 306,53 |

|

6 |

6 месяцев день |

385 |

252 |

6,74 % |

4,68 % |

8600 |

1 499,00 |

1 040,53 |

|

7 |

3 месяца |

622 |

618 |

10,89 % |

11,47 % |

6400 |

764,98 |

653,27 |

|

8 |

Акц лето (3+1) |

417 |

317 |

7,30 % |

5,88 % |

6000 |

1 019,98 |

871,02 |

|

9 |

3 мес акция |

150 |

460 |

2,63 % |

8,53 % |

5000 |

701,00 |

1 306,53 |

|

10 |

3 месяца день |

301 |

222 |

5,27 % |

4,12 % |

4200 |

720,90 |

1 204,53 |

|

11 |

1 мес |

1425 |

1298 |

24,96 % |

24,08 % |

2950 |

254,99 |

217,76 |

|

Итого |

5710 |

5390 |

100,00 % |

100,00 % | ||||

Таким образом возможен дальнейший расчет коэффициента маржинального дохода по каждому виду услуги:

|

Абонемент |

Кмд | ||

|

План |

Факт | ||

|

1 |

12 месяцев |

0,83 |

0,85 |

|

2 |

12 месяцев 90 посещений |

0,76 |

0,79 |

|

3 |

12 месяцев день |

0,73 |

0,77 |

|

4 |

12 месяцев акция |

0,77 |

0,82 |

|

5 |

6 месяцев |

0,87 |

0,89 |

|

6 |

6 месяцев день |

0,83 |

0,88 |

|

7 |

3 месяца |

0,88 |

0,90 |

|

8 |

Акц лето (3+1) |

0,83 |

0,85 |

|

9 |

3 мес акция |

0,86 |

0,74 |

|

10 |

3 месяца день |

0,83 |

0,71 |

|

11 |

1 мес |

0,91 |

0,93 |