Потребительское кредитование для большинства банков в настоящее время является основным источником кредитного риска. В статье исследуется кредитный риск, описываются понятия, виды и особенности риска. Рассмотрены причины возрастания, мероприятия по управлению кредитными рисками, способы и возможности минимизации кредитного риска при потребительском кредитовании: выбор оптимальных условий кредитования, уменьшение срока кредитования, страхование. Предложено для минимизации внешних факторов риска проводить мониторинг партнёров банка и оценивать эффективность их деятельности по количеству просроченных платежей, а для снижения внутренних факторов риска со стороны персонала ввести систему обучения и тестирования сотрудников, которые непосредственно связаны с оформлением и выдачей кредитов, выдачу кредитов производить после проверки кредитной документации.

Ключевые слова: потребительское кредитование, кредитный риск, типы кредитного риска, управление рисками, минимизация кредитного риска.

Большая часть прибыли банка связана с кредитованием, кредитная деятельность банка — основополагающий критерий его устойчивости. Банковская деятельность, как и любая другая, сопровождается различными видами рисков. Возрастание банковских рисков, связанных с нестабильной денежно-кредитной политикой, финансовым кризисом и невозвратами кредитов, является одной из главных проблем кредитных организаций, приводит к закрытию банков. Поэтому, чтобы минимизировать риски, необходима своевременная и правильная оценка рисков кредитования, управление кредитными операциями.

Потребительское кредитование на сегодняшний день получает широкое распространение и для большинства банков является основным источником кредитного риска.

Федеральный закон Российской Федерации от 21 декабря 2013 № 353-ФЗ «О потребительском кредите (займе)» определяет потребительский кредит (заем) — денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности (далее — договор потребительского кредита (займа), в том числе с лимитом кредитования [1, с. 2].

Риск с современном экономическом словаре истолковывается как «опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами» [11, с.337].

Определения кредитного риска, встречающиеся в отечественной научной литературе, у учёных экономистов рознятся.

Под кредитным риском современный исследователь Бобрик М. А. понимает риск возникновения у субъекта финансовых потерь в результате невозможности или нежелания контрагента исполнять свои обязательства в полном объёме [4, с. 47]. А. С. Баранова и О. Е. Никонец считают, что кредитный риск связан с непогашением заёмщиком основного долга и процентов по нему [3, с. 44]. Адибеков М. Г. под кредитным риском определяет возможность уменьшения суммы активов банка в части выданных кредитов, поскольку фактическая доходность от этих активов окажется ниже прогнозируемого уровня [2]. И. В. Костиков считает, что кредитный риск — это риск несвоевременного либо неполного исполнения должником финансовых обязательств перед банком в соответствии с условиями договора [15, с. 52]. Д. А. Рабаданова, как и Костиков И. В., в своём исследовании также отмечает правовой характер отношений кредитной сделки «кредитный риск — это вероятность отрицательного изменения стоимости активов (портфеля кредитов) в результате неспособности заемщиков исполнять свои обязательства по выплате процентов и основной суммы долга в соответствии со сроками и условиями кредитного договора» [10, с. 203].

Управлять кредитным риском банка возможно на уровне отдельного кредита и на уровне кредитного портфеля.

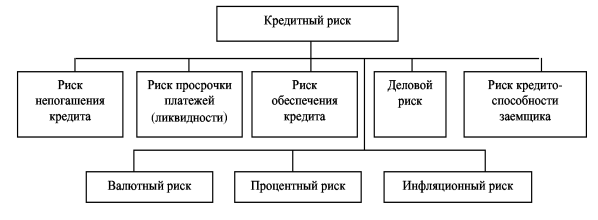

Существует несколько классификаций кредитного риска, в которых каждый автор выделяет те блоки, которые считает наиболее важными. Е. А. Серебрякова предлагает следующее выделение типов кредитного риска:

Рис. 1. Классификация видов кредитных рисков Источник: [10, с.4]

Повышение уровня кредитных рисков банков России свидетельствует о

необходимости разработки более системных методов управления кредитными рисками коммерческих банков [13, с. 64], [12, с. 236].

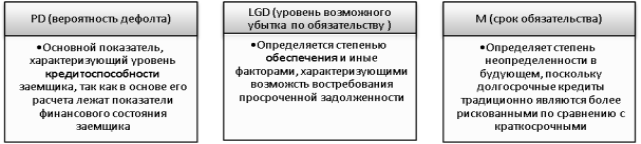

Оптимизация компонентов кредитного риска — способ минимизации кредитного риска посредством воздействия на его основные составляющие. Компоненты кредитного риска согласно Базелю II представлены на рисунке 2.

Рис. 2. Компоненты кредитного риска согласно Базелю II [6]

Согласно данной схеме, на уровень кредитного риска кредитоспособность заемщика, обеспечение и срок по обязательству. Значит, кредитная организация может уменьшить общий уровень риска по сделке, изменяя составляющие. Этот способ воздействия на риск применяется на этапе согласования сделки. Минимизация кредитного риска при выдаче кредита происходит за счет составления адекватного денежным потокам графика платежей, правильного определения срока кредитования и др. Банк не влияет на платежеспособность заемщика, но может выбрать оптимальные условия кредитования, при которых риски будут минимальны.

Основным способом снижения риска посредством обеспечения является минимизация кредитного риска. Но, банк может понести высокие издержки реализации имущества с большой потерей времени при несоответствии стоимости обеспечения размеру обязательства, при этом могут возникнуть юридические проблемы с его реализацией.

Уменьшение уровня кредитного риска за счет уменьшения срока кредитования применяется в банковской практике на постоянной основе — ссуды и иные активы предоставляются на минимально возможный срок, то есть срок, в который заемщик сможет расплатиться по своим обязательствам без ущерба для его текущей деятельности [9]. Степень неопределенности возрастает при завышении срока, а это приводит к возрастанию кредитного риска.

Также для минимизации кредитных рисков используется страхование. В зависимости от того, какой именно риск страхуется, выделяются виды страхования:

– на случай смерти или нетрудоспособности заемщика;

– на случай потери заемщиком работы;

– ответственности заемщика за невозврат кредита;

– риска непогашения кредита для банка;

– имущества, передаваемого в залог;

– экспортных кредитов и т. д.

Комплексную оценку уровня кредитного риска банковским структурам проводить важно, как и выявлять способы его снижения. Функционирование банка в условиях некачественной оценки рисков приведёт к снижению прибыли.

По мнению Г. З. Гариповой, управление кредитным риском предусматривает ряд мероприятий в различных областях, включающих реализацию регулирующих методов и специальных мероприятий [5, с. 23].

В настоящее время разработаны потребительские кредиты с государственной поддержкой — кредитование на более выгодных условиях в качестве мер поддержки новых заемщиков. Это означает, что кредиты населению предоставляются по сниженным процентным ставка и часть затрат компенсируется государством. Также разрабатываются программы поддержки для тех клиентов, которые уже выплачивают кредиты, такие, как рефинансирование. Кредитная нагрузка снижается за счёт увеличения срока кредита, уменьшения ежемесячного платежа и предоставления пониженной процентной ставки.

К специальным мероприятиям управления кредитным риском относятся инструменты, которые применяются банком при осуществлении кредитной деятельности. К данным мероприятиям относятся: управление кредитным риском путем выбора инструмента потребительского кредитования, управление путем корректировки процентной ставки, лимитирование [5, с. 23].

Таким образом, важнейшей задачей банковской системы Российской Федерации является управление рисками потребительского кредитования, которые представляют собой сложный и многогранный процесс. Банкам недостаточно самостоятельно, в силу своих возможностей, пытаться справиться с кредитными рисками. Им необходимо выработать единую и эффективную концепцию, стратегию по минимизации кредитных рисков, которая будет включать в себя: 1) управление ликвидностью банка; 2) управление ликвидностью кредитного портфеля; 3) управление кредитным риском.

Мы считаем, что минимизировать внешние факторы риска возможно путём мониторинга партнёров банка и оценивания эффективности их деятельности по количеству просроченных платежей, а для снижения внутренних факторов риска со стороны персонала необходимо ввести систему обучения и тестирования сотрудников, которые непосредственно связаны с оформлением и выдачей кредитов, выдачу кредитов производить после проверки кредитной документации.

Литература:

- Федеральный закон от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)" (с изменениями на 3 июля 2016 года) Консультант Плюс (дата обращения 21.02.2018).

- Адибеков М. Г. Кредитные операции: классификация, порядок привлечения и учет / М. Г. Адибеков. — М.: Юрайт, 2014. 306 с.

- Баранова А. С. Кредитные риски / А. С. Баранова, О. Е. Никонец // Экономика и управление в XXI веке. — 2015. — № 7. — С. 43–48.

- Бобрик М. А. Санкции заставят банки исправлять ошибки в управлении кредитным риском // Управление в кредитной организации. 2014. № 4. С. 46–50.

- Гарипова З. Л. Управление кредитным риском в ипотечном жилищном кредитовании / Гарипова З. Л. // Теоретические и прикладные вопросы образования и науки сборник научных трудов: материалы Межд. Науч-практ. Конф. 31 марта 2014. — Тамбов, — 2014. — С. 22–24.

- Документ Базельского комитета по банковскому надзору «International Convergence of Capital Measurement and Capital Standards. A revised Framework. Comprehensive version». Basel Committee on Banking Supervision, июнь 2006 г. [Электронный ресурс]. Режим доступа: http://www.bis org/ publ/ bcbs107.htm/ (дата обращения21.02.2018).

- Кузнецова А. А., Петров А. С., Морозова М. П., Огородникова Е. П. Состояние банковской системы в условиях кризиса//Форум молодых ученых. — 2017. — № 5. — С. 1178–1181.

- Лаврушин О.И Банковские риски: Учебник /коллектив авторов; под ред. проф. О. И. Лаврушина, Н. И. Валенцовой.- М.: КноРус, 2016.- 292 с

- Петров Д. А., Помазанов М. В. Кредитный риск-менеджмент, как инструмент борьбы с возникающей проблемной задолженностью [Электронный ресурс]. Режим доступа: http:// www. bankir.ru (дата обращения — 21.02.2018).

- Рабаданова Д. А. Управление кредитным риском как основа финансовой устойчивости банковского сектора региона / Д. А. Рабаданова // Проблема современной экономики. — 2011. — № 2. — С. 202–205.

- Райзберг Б. А. Современный экономический словарь / Б. А. Райзберг, Л. Ш. Лозовский, Е. Б. Стародубцева. — 6-е изд., перераб. и доп. — М.: ИНФРА-М, 2017. — 512 с.

- Рау Э. И. Как защищены вкладчики коммерческих банков // Вестник алтайской науки. 2015. № 2 (24). С. 235–238.

- Рау Э. И., Шустова Е. П. Институты и инструменты государственного управления проблемными активами коммерческих банков: опыт России и Казахстана // Сибирская финансовая школа. 2014. № 1 (102). С. 63–67.

- Серебрякова Е. А. Управление кредитными рисками коммерческого банка // Вестник СевКавГТУ. — № 3. — 2003.

- Старостина С. А. Риски в системе потребительского кредитования и способы их регулирования / ИНТЕЛЛЕКТ.ИННОВАЦИИ.НВЕСТИЦИИ. — 2017. — № 3. — С. 52–56.