В современных условиях функционирования российской банковской системы все большее значение приобретают методы эффективного управления рисками банковской деятельности. Ввиду того, что кредитные риски являются основным видом банковских рисков, их минимизации уделяется особое внимание.

Минимизация кредитных рисков является одним из этапов процесса управления кредитным риском, который также включает в себя идентификацию риска, его качественную и количественную оценку. На всех этапах управления кредитным рисков перед банками стоит задачи их полномасштабной адекватной оценки с целью определения реальной вероятности потерь по сделки и принятию мер по ее снижению.

Актуальность вопросов минимизации кредитных рисков в банковской деятельности обусловлена ухудшением качества активов банковского сектора в последние годы. Банковская система РФ в период с 2010 по 2014 годы демонстрировала высокие темпы роста кредитного портфеля юридических и физических лиц, уделяя приоритетное внимание наращиванию объемов выданных ссуд и текущей рентабельности. Негативные экономические тенденции последних лет привели к ухудшению всех основных показателей банковской системы, росту числа отзывов лицензий в банковском секторе, а также к ускоряющемуся увеличению доли проблемной задолженности с соответствующей реализацией накопленных кредитных рисков у действующих банков.

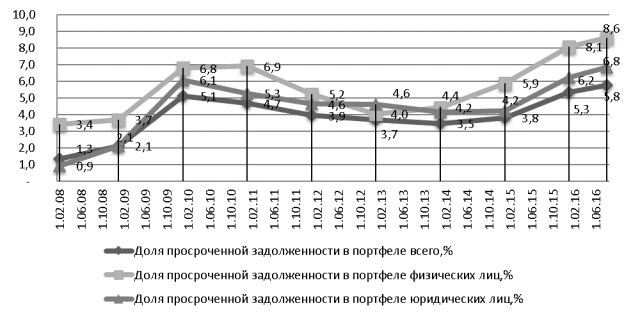

В 2015 году темпы роста кредитного портфеля сократились до 8,1 % с 27,3 % в 2014, в 2016 году и вовсе наблюдается отрицательная динамика — за 7 месяцев совокупный кредитный портфель банков РФ уменьшился на 2,1 % [12]. При этом удельный вес просроченной задолженности в портфелях российских банков с начала 2014 года вырос с 3,5 до 5,8 %. Доля просроченной задолженности в секторе розничного кредитования возрастала еще более быстрыми темпами и за аналогичный период увеличилась с 4,4 до 8,6 %, то есть практически в 2 раза (рис.1).

Рис. 1. Изменение удельного веса просроченной задолженности в кредитном портфеле банков РФ, (в %) [12]

На фоне ухудшения показателей банковской деятельности и ужесточения надзора со стороны регулятора, лицензий на право осуществления банковской деятельности с 2014 года лишились 247 кредитных организаций, у большинства из которых были проблемы с качеством активов [12].

Снижение качества кредитных портфелей банков РФ вызванное ускорившейся реализацией кредитных рисков, заставило многие кредитные организации пересмотреть свою кредитную политику и изменить подходы к оценке рисков. Кроме того, постепенное внедрение новых Базельских стандартов и ужесточение требований со стороны Банка России, в не малой степени способствовало необходимости оптимизации системы риск-менеджмента в сторону усиления контроля за рисками, в том числе кредитными.

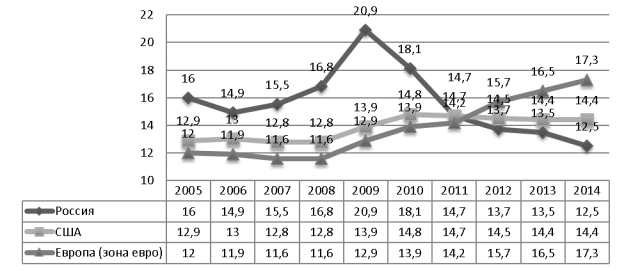

Также важно отметить тот факт, что ухудшение качества активов коммерческих банков сопровождается сокращением общего уровня достаточности капитала в банковской системе РФ, а значит, способность абсорбировать потери по кредитам за счет собственных средств снижается, и дальнейший рост проблемных активов может стать для многих банков критическим (рис.2).

Рис. 2. Сравнительная динамика достаточности капитала в РФ и мире, (в %) [14]

И наконец, не следует забывать, что реализация кредитных рисков напрямую связана с положением дел в экономике страны, которое на сегодняшний день находится в состоянии кризиса: за 2015 год ВВП снизился на 3,7 % [15], инфляция составила 12,9 % [12], реальные доходы снизились на 9 % [15].

Таким образом, в сложившейся экономической ситуации, задача минимизации кредитных рисков выходит на первый план и требует взвешенного тщательного подхода, как при первоначальной оценке, так и при дальнейшем управлении.

Согласно письму Банка России «О типичный банковских рисках», кредитный риск — это риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора [4].

Когда речь идет о минимизации кредитных рисков важно различать два уровня минимизации — на уровне совокупного кредитного портфеля банка и на уровне отдельной ссуды. В зависимости от уровня управления кредитным риском, выделим возможные способы снижения кредитного риска (рис. 3) и рассмотрим каждый из них подробнее.

Рис. 3. Классификация способов минимизации кредитного риска [разработка автора]

Заметим, что с нашей точки зрения, создание резервов по кредитным требованиям не должно включаться в приведенную классификацию, поскольку не является способом минимизации рисков. Создавая резервы, банки принимают на себя риск и заранее закладывают величину возможных потерь, чтобы в случае реализации данного риска, иметь источник списания требования или его части с баланса. Создание резервов на возможные потери никак не может повлиять на вероятность исполнения обязательств заемщиков и соответственно не снижает кредитные риски, не влияет на размер возможных убытков.

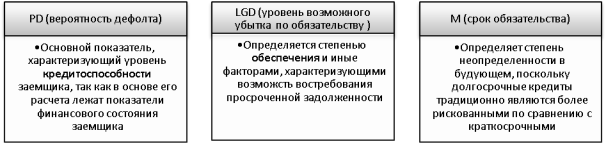

Оптимизация компонентов кредитного риска — это способ минимизации кредитного риска посредством воздействия на его основные составляющие, представленные на рисунке 4.

Рис. 4. Компоненты кредитного риска согласно Базелю 2 [5]

Согласно данной схеме на уровень кредитного риска влияют три основных фактора: кредитоспособность заемщика, обеспечение и срок по обязательству. Это значит, что изменяя указанные характеристики, кредитная организация имеет возможность снизить общий уровень риска по сделке. Как правило, данный способ воздействия на риск применяется на этапе согласования сделки, однако может быть использован и в процессе управления кредитным риском по продукту в дальнейшем.

При выдаче кредита (и иных обязательств контрагентам), минимизация кредитного риска происходит за счет подбора оптимального продукта, составления адекватного денежным потокам графика платежей, привлечения достаточного и ликвидного обеспечения, правильного определения срока кредитования.

Банк не может непосредственно повлиять на платежеспособность заемщика, которая рассчитывается по данным его финансовой отчетности, но может выбрать оптимальные условия кредитования, при которых риски будут минимальны. Так, например, рассматривая вопрос о выдаче ссуды юридическому лицу, деятельность которого носит сезонный характер, план погашения должен быть составлен таким образом, чтобы платежи приходились на периоды наибольшей деловой активности клиента. Или при предоставлении ссуды на приобретение основного средства, расчет платежеспособности обязательно должен строиться на показателях прибыли клиента, а не на выручке. В обратном случае, при предоставлении ссуды на пополнение оборотных средств, определение возможного размера кредита при помощи прибыли будет ошибочным, поскольку необоснованно завысит сроки кредитования и соответственно кредитный риск вызванный неопределенностью во времени.

Минимизация кредитного риска посредством обеспечения является, пожалуй, основным способом снижения принимаего риска. При этом важно понимать, что не всегда высокая стоимость принимаего обеспечения является лучшим критерием выбора объекта залога. Речь идет о том, что при несоответствии стоимости обеспечения размеру обязательства, могут возникнуть юридические проблемы с его реализацией, а значит, банк понесет высокие издержки реализации имущества с большой потерей времени.

Уменьшение уровня кредитного риска за счет уменьшения срока кредитования применяется в банковской практике на постоянной основе — ссуды и иные активы предоставляются на минимально возможный срок, то есть срок, в который заемщик сможет расплатиться по своим обязательствам без ущерба для его текущей деятельности [11]. Завышение срока приводит к возрастанию степени неопределенности, и соответственно повышению кредитного риска.

Кроме непосредственного воздействия на компоненты риска кредитными организациями для минимизации кредитных рисков широко используется страхование. В теории при кредитовании возможны три варианта страхования кредитных рисков:

– страхование обеспечения;

– страхование жизни, здоровья и трудоспособности самого заемщика;

– страхование риска непогашения кредита в связи с дефолтом.

Страхование обеспечения в виде объекта залога является необходимым условием по большинству предлагаемых банками продуктов. По договору страхования в случае порчи или гибели объекта залога (недвижимость, транспорт, оборудование, товары в обороте и так далее) выгодоприобретателем становится кредитор-залогодержатель, то есть банк, лишаясь обеспечения, получает средства в погашение обязательства за счет страховой компании. При этом важно понимать, что страхование имущества само по себе не уменьшает риск невозврата, а лишь гарантирует сохранность обеспечения.

Страхование заемщиков от утраты платёжеспособности чаще всего применяется в потребительском кредитовании и аналогично страхованию имущества позволяет банку получить возмещение по кредиту в случае, если заемщик не сможет исполнить свои обязательства по обстоятельствам, прописанным в договоре.

Последний вид страхования — непосредственно страхование дефолта, в современной российской практике в настоящий момент не применяется, либо применяется в единичных случаях, статистической информации по данному направлению нет. Вероятно, это связано с неразвитостью рынка страховых услуг в России, низкой капитализацией страховых компаний и их нежеланием принимать подобные риски. С точки зрения банка такое страхование сопряжено с существенными издержками на страховые премии и соответственно с потерей прибыли по сделке.

Хеджирование кредитных рисков также не нашло широкого применения на банковском рынке России. Хеджирование кредитных рисков подразумевает под собой применение таких финансовых инструментов, как кредитные деривативы, под которыми понимают внебиржевые производные инструменты, созданные для передачи кредитного риска от одного субъекта к другому [10].

Примером минимизации кредитного риска таким образом является заключение сделки «Кредитный дефолтный своп». Данный производный инструмент представляет собой двустороннее соглашение, по которому покупатель защиты соглашается осуществлять периодические (или разовые) платежи в течение заранее определенного периода времени в пользу продавца защиты в обмен на обязательство последнего возместить убытки, возникшие в случае дефолта, определенного данным соглашением лица [14].

В настоящее время нет информации по использованию срочных контрактов для минимизации кредитного риска, существуют проблемы с их законодательным регулированием, однако стоит ожидать, что данный инструмент найдет свою нишу и будет применяться в российской практике. Учитывая особенности продуктов и мировой опыт, минимизация кредитных рисков с помощью хеджирования в первую очередь целесообразна для снижения крупных кредитных рисков по заемщикам с высоким кредитным рейтингом [14]. Платежи по таким свопам минимальны, однако в случае реализации риска, это спасение банка от крупных потерь, способных существенно повлиять на его финансовую устойчивость.

Рассмотрев способы минимизации кредитного риска по отдельной ссуде, перейдем к характеристике современных методов минимизации совокупного кредитного риска по банку и отдельным портфелям, к которым относятся диверсификация, лимитирование и децентрализация бизнеса.

Диверсификация рисков по кредитному портфелю представляет собой процесс распределения капитала между различными объектами, направлениями, отраслями и рынками вложений, которые непосредственно не связаны между собой. Диверсификация кредитного риска позволяет минимизировать концентрацию по отдельным направлениям [9]. Кроме того, Банк России, в рамках регулирования банковской деятельности устанавливает обязательные нормативы, ограничивающую концентрацию кредитного риска по группам связанных заемщиков (Н6), по крупным рискам (Н7), по рискам на акционеров (Н9.1), инсайдеров (Н10.1) [3].

Тесно связан с диверсификацией еще один способ минимизации кредитного риска коммерческого банка — лимитирование. Выше были перечислены пруденциальные нормативы, лимитирующие кредитный риск по отношению к собственным средствам банка. Помимо этого, кредитная организация устанавливает собственные лимиты на отдельные виды операций в соответствии с собственной стратегией развития и текущей экономической конъюнктурой.

Ограничивая риски по отдельным направлениям и контрагентам, банк предполагает, что в случае наступления неблагоприятных обстоятельств сможет покрыть риски по отдельной группе за счет собственного капитала и это не сможет негативно повлиять на ее финансовую устойчивость. Лимиты могут устанавливаться, как в абсолютных величинах, так в и относительных, в виде отношения к общему объему операций по группе или к отдельным статьям активов.

При минимизации кредитного риска по портфелю различают две основные группы лимитов:

– лимиты на контрагентов, включающий лимит предельного кредитного риска по одному контрагенту (на конкретного заемщика (группу связанных заемщиков) или эмитента ценных бумаг) и лимит на группу клиентов, например отдельную отрасль или регион.

– лимиты на исполнителей или подразделения, устанавливающие пределы полномочий лиц, которые совершают, оформляют и контролируют операции.

На практике, чаще всего при установке лимитов речь идет об ограничении объемов обязательств, а не конкретно уровня риска. Так, например, устанавливая лимит на каждую отрасль в размере не более 20 % совокупного кредитного портфеля, подразумевается что объем кредитных требований к предприятиям каждой отрасли не должен превышать 20 % общего объема кредитных требований банка. С нашей точки зрения такое лимитирование имеет право на существование, однако дополнительно следует устанавливать лимиты с учетом индивидуального кредитного риска, то есть используя активы взвешенные по уровню риска или VAR подход.

VAR (Value-at-Risk) — это выраженная в базовой валюте оценка величины убытков, которую с заданной вероятностью (доверительной вероятностью) не превысят потери портфеля в течение заданного периода времени [7]. Иными словами это величина максимально возможных убытков по портфелю с заданной вероятностью. Используя VAR подход, кредитная организация устанавливается лимиты максимальный потерь по каждому исследуемому портфелю, а не огранивает объем требований в абсолютном выражении.

Следует сказать, что в настоящее время наиболее широкое распространение методы VAR получили при оценке рыночных рисков, в части лимитирования и оценки кредитных рисков его применение ограничивается крупнейшими банками. Это связано с тем, что для его применения необходимо использование в кредитного организации IRB подхода к оценке индивидуальных кредитных рисков, который предполагает использование системы внутренних кредитных рейтингов оценки вероятности дефолта [8]. Для создания такой системы требуется обширная статистическая выборка, знание методов математического моделирования и профессионализм в сфере риск-менеджмента. На сегодняшний день только крупнейшие банки обладают всеми необходимыми ресурсами для создания объективных систем оценки кредитного риска. Малые и средние банки не имеют необходимого объема статистической информации по дефолтам и сотрудников должного уровня и опыта. На наш взгляд в будущем решение этой проблемы при внедрении рейтинговой системы на всех участников банковской системы РФ должно стать широкое использование аутсорсинга и консалтинга в данной сфере.

Еще одним методом снижения кредитных рисков для банка является передача определенных участков бизнеса в дочерние организации. Обычно под аутсорсинг попадают наиболее рискованные бизнес-направления. Крупнейшим примером подобной децентрализации является передача Сбербанком продуктов автокредитования в дочерний «Сетелем Банк» [13]. Также можно привести пример выделение розничного направления бизнеса ПАО «ВТБ» в банк «ВТБ24».

В целом децентрализация банковского бизнеса не снижает риска по банковской группе в целом, а лишь формально уменьшает риск по головной кредитной организации. Кроме того, при подобной децентрализации происходит оптимизация бизнес-процессов, что в конечно итоге снижает предельные операционные издержки.

Таким образом, минимизация кредитных рисков включает в себя минимизацию кредитного риска по отдельным обязательствам, по видам портфеля и в целом по банку. При этом определяющее значение при выборе стратегии управления кредитными рисками имеет так называемый уровень риск-аппетита, который каждый банк устанавливает самостоятельно. Риск-аппетит это уровень агрегированного риска, который Совет директоров банка желает принять и которым в состоянии управлять для достижения целей, стоящих перед банком [6]. Как свидетельствует международная банковская практика, адекватное управление рисками предполагает установление четких взаимосвязей между параметрами «аппетита к риску» (включая преобразование «аппетита к риску» в индивидуальные лимиты риска), стратегическими целями банка, планированием капитала и бюджетированием.

Это означает, что при управлении кредитными рисками каждый банк сам выбирает для себя приемлемы уровень риска исходя из его финансового состояния, стратегических целей и фактической ситуации в экономике. Некоторые банки намеренно работают в сегменте высокорискованного кредитования, получая взамен больший процентный доход. Зачастую ожидаемые потери закладываются в стоимость кредитования и предполагают выдачу кредитов с высоким уровнем риска под большой процент. При этом так или иначе любой банк, даже тот который проявляет высокую лояльность к риску, стремится минимизировать принимаемые риски в рамках принятой кредитной политики, используя имеющиеся у него инструменты.

В заключение следует сказать, что на современном этапе в банковской деятельности роль риск-менеджмента существенно возросла. Раньше оценка кредитного риска банками во многом носила формальный характер, кредитные организации оценивали риск в рамках действующего законодательства с целью создания резервов, пытаясь минимизировать уровень риска и отчислений в резервы соответственно. В настоящее время в виду снижения общего уровня достаточности капитала по банковской системе РФ, кредитные организации осуществляют анализ кредитоспособности с целью определения реального уровня риска по клиенту и оценки возможности принять на себя это риск исходя из текущего риска по кредитному портфелю, установленных лимитов и достаточности собственных средств.

Литература:

- Положение Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (в последней редакции). // СПС КонсультантПлюс

- Положение Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (в последней редакции). // СПС КонсультантПлюс

- Инструкция Банка России от 03.12.2012г. № 139-И «Об обязательных нормативах банков» (с послед. изм.). // СПС КонсультантПлюс

- Письмо Банка России от 23.06.2004 N 70-Т «О типичных банковских рисках» (с послед. изм.). // СПС КонсультантПлюс

- ДокументБазельскогокомитетапобанковскомунадзору «International Convergence of Capital Measurement and Capital Standards. A revised Framework. Comprehensive version». Basel Committee on Banking Supervision, июнь 2006 г. [Электронныйресурс]. Режим доступа: http://www.bis org/ publ/ bcbs107.htm\

- Информационно-аналитический документ о современных рекомендациях международных финансовых институтов, устанавливающих стандарты финансовой деятельности, в области корпоративного управления и систем управления рисками и о полноте и степени реализации этих рекомендаций крупнейшими российскими кредитными организациями — участниками «Самооценки системы управления рисками и корпоративного управления в банке», март 2013 [Электронный ресурс]. Режим доступа: https://www.cbr.ru/analytics/bank_system/ssurkub.pdf

- Вайн С. Оптимизация ресурсов современного банка./ С. К. Вайн — М.: Альпина Паблишер, 2013. -45 с

- Васильева Е. Е. Ретроспектива подходов к оценке кредитного риска: Базель i, II, III / Е. Е. Васильева // Проблемы современной экономики. — 2015. -№ 2 С 175–181

- Лаврушин О.И Банковские риски: Учебник /коллектив авторов; под ред. проф. О. И. Лаврушина, Н. И. Валенцовой.- М.: КноРус, 2016.- 292 с

- Шаталова Е. П. Оценка кредитоспособности заемщиков в банковском риск-менеджменте./ Е. П. Шаталова, А. Н. Шаталов.- М.: КноРус, 2015.- 166 с.

- Петров Д. А., Помазанов М. В. Кредитный риск-менеджмент, как инструмент борьбы с возникающей проблемной задолженностью [Электронный ресурс]. Режим доступа: http:// www. bankir.ru

- Официальный сайт Банка России. [Электронный ресурс] — Режим доступа: www.cbr.ru

- Официальный сайт ПАО «Сбербанк». [Электронный ресурс] — Режим доступа: www.sberbank.ru/ru/fpartners/other_coop/coop_autocredit

- Официальный сайт Банка Международных расчетов [Электронный ресурс] — Режим доступа: www.bis.org\

- Официальный сайт Федеральная служба государственной статистики: [Электронный ресурс] — Режим доступа: www.gks.ru