В статье рассматриваются теоретические и методические проблемы управления оборотными активами. Авторами рассмотрено управление оборотными активами предприятия в совокупном комплексе проблем повышения эффективности их использования.

Ключевые слова: активы, оборотные активы, управление.

Нынешняя веха глобального финансового кризиса современности явно указывает на стремительное возрастание роли и значения оборотных средств предприятия как важнейшей в финансовом плане составной части его имущества. Текущее положение и уровень эффективности применения оборотных активов уже является одним из важных параметров экономически преуспевающей деятельности предприятия. Говоря другими словами, накал финансового кризиса отныне напрямую указывает другие условия выработки политики управления оборотными активами и вместе с тем делает злободневной проблематику выявления оптимального уровня инвестиций в оборотный капитал и, следуя из вышеуказанного, задает направления выбора тактики их финансирования. Стремительный рост темпов инфляции, обвал планки финансово-платежной дисциплины, уменьшение до предельно низких объемов оборотных средств и прочие отрицательные последствия финансового кризиса заставляют предприятия изменять собственную финансовую политику в отношении оборотных средств, находить дополнительные рычаги их финансирования, в процессе разрешать трудности эффективности применения оборотных средств. Однозначно в сложившихся реалиях, лишенных финансовой стабильности, определение оборотных средств, как авансированных денежных средств в создаваемые текущие запасы для сохранения бесперебойности производственного и торгового процессов отныне не отражает объемного экономического содержания этой категории. Исходя из вышеуказанных аспектов, безусловно, актуализируется так же важность пояснения главных постулатов организации управления и анализа оборотных средств, помимо удержания их на экономически подходящем уровне, но и установление достойного уровня инвестиций в оборотный капитал. Как справедливо отмечено по поводу управления финансовыми ресурсами в целом, «Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта. Финансовое планирование тесно связано с планированием производственно-хозяйственной деятельности» [1, с. 33]. Отталкиваясь от вышесказанного, отметим, что эффективное руководство оборотными средствами реально только на базе многостороннего анализа и планирования всех финансовых ресурсов — потенциальных и нынешних каналов финансирования формирования и восполнения оборотных средств. Обозначим главные классификационные признаки и деление оборотных средств в целях, используемых в их управлении и организации. В деятельности организации, управления и анализа оборотные активы делятся по нижеупомянутым критериям:

1) функциональная роль в процессе товарного обращения и производства — дробление оборотных средств на оборотные производственные фонды и фонды обращения;

2) с позиций организации и управления — деление их на нормируемые и ненормируемые оборотные средства;

3) по источникам пополнения и формирования — собственный и заемный оборотный капитал;

4) по степени ликвидности — абсолютно ликвидные, быстро реализуемые и медленно реализуемые оборотные средства;

5) по материально-вещественному содержанию — это запасы (материалов, готовой продукции, товаров), дебиторская задолженность (или средства в расчетах), денежные средства.

Как видно, важнейшим из ключевых принципов управления и организации оборотными средствами является их нормирование. На деле применение данного принципа позволяет выяснить экономически целесообразный как совокупный объем оборотных средств, так и собственных и тем самым создать финансово важные условия для сохранения и улучшения производственного и торгового процессов. Главнейшим принципом эффективной организации и управления оборотными активами целесообразно считать и применение их точно в соответствии с целевым назначением. Это затрагивает основным образом самую ликвидную часть оборотных средств. Искажение этого принципа различными способами — отвлечением из хозяйственного оборота авансированных оборотных средств, внезапными утратами и потерями, долгими заморозками денежных средств в дебиторской задолженности, выплатами слишком высоких банковских процентов по займам и кредитам — так или иначе приводит к опасным утратам объемов оборотных средств, срывам в единой цепи экономических расчетов.

Вместе с тем, главнейшим постулатом организации оборотных средств служит установление высокого уровня эффективности их применения, обеспечивая простую надежность и ускорение их оборачиваемости. Наравне с выполнением данного принципа, будучи следствием, позиционируется и систематический, постоянный контроль за целостностью и эффективностью применения оборотных средств.

В базовых началах построения управления оборотными средствами обязаны находиться, по нашему мнению, далее приведенные основные принципы улучшения управлением: для успешного управления оборотными средствами как правило необходимы координация действий организации с модификациями внешних финансовых факторов; постоянное улучшение управления оборотными средствами — процесс непрерывный. Это обусловлено частыми переменами внешних фактором, а так же с интервальными изменениями индикаторов эффективности применения оборотных средств, на них могут воздействовать менеджмент и разработанная тактика развития организации; управление оборотными средствами сильно взаимозависимо с управлением рисками как экономическими, так и операционными. Это, во-первых, обязывает принимать во внимание дилемму «большие доходы — большие риски», а, во-вторых, позволяет применять механизмы риск-менеджмента при принятии решений.

Структура управления оборотными средствами может быть, как нам представляется, отражена графически следующим образом (рисунок 1).

Рис. 1.

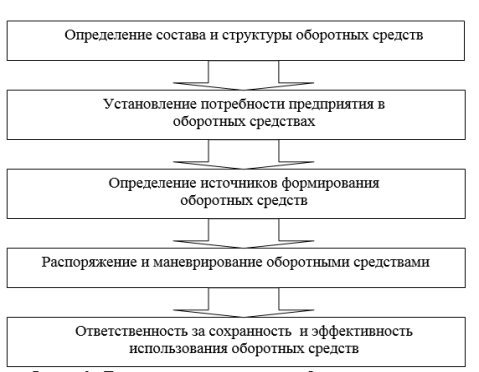

Дробление функции управления оборотными активами на блоки проходит с целью облегчения поиска решений и для дальнейшего перераспределения ответственности и мер стимулирования по подразделениям организации, тем не менее управленческой ценностью наделено только совместное решение на уровне организации в целом. Лучшее решение по управлению оборотными средствами в общем, по большей части, является обобщением самых эффективных вариантов для руководства конкретными блоками приведенной схемы. Вместе с тем, беря во внимание очень отрицательные итоги глобального финансового кризиса, считаем, что самыми актуальными и экономически значимыми решениями в области управления оборотными средствами, будут те из них, локализованные в границах финансовых потоков. Беря во внимание, что организация, анализ и управление оборотными активами являются фундаментальными в разрешении сложностей подъема уровня эффективности их использования, улучшения структуры источников их пополнения, считаем допустимым графически изобразить организацию оборотных средств в виде последовательности (рисунок 2).

На уровень финансовой устойчивости предприятия наибольшим образом оказывают влияние: слишком малые объемы оборотных средств и их неэффективное использование, резкое снижение скорости их оборачиваемости. В данной ситуации наиболее важное значение имеют относительные размеры оборотных средств, а не их абсолютные объемы. В частности, финансово критическое значение имеет соотношение их объемов с объемами краткосрочных обязательств — краткосрочных кредитов и займов и кредиторской задолженности. Падение объемов оборотных средств ниже совокупного размера краткосрочных обязательств неизбежно означает деформацию основного условия платежеспособности предприятия — сумма оборотных активов ≥ сумма краткосрочных обязательств. Что будет означать потерю платежеспособности., ухудшение финансового состояния предприятия и может привести к ситуации его финансовой несостоятельности.

Рис. 2. Последовательность организации оборотных средств

Таким образом, одной из главных задач управления оборотными средствами становится анализ и оценка динамики их изменений в соотношении с краткосрочными обязательствами.

Литература:

- Волкова М. Н. Методика финансового планирования на предприятии — экспортере / М. Н. Волкова, П. Н. Рожков // Концепт. Спецвыпук «Актуальные вопросы экономики и менеджмента». — 2014. — № 12. — С.33–37.

- Толпегина О. А. Комплексный экономический анализ хозяйственной деятельности6 учебник для бакалавров /О. А. Толпегина, Н.А Толпегина. — Издательство Юрайт, 2013. — 672 с.