Переход России к рыночным отношениям выявил необходимость создания новых экономических образований, способствующих стабилизации экономики.

В становлении рыночной экономики в России важная роль принадлежит развитию малого бизнеса. Именно он должен позволить выйти из кризисного состояния российской переходной экономике.

Особенно актуально проблема внедрения на рынок малых предприятий в свете последних изменений в экономике нашей страны. Значение малого бизнеса в рыночной экономике, очень велико. Без малого бизнеса рыночная экономика ни функционировать, ни развиваться не в состоянии.

Менеджеры и инвесторы анализируют финансовые отчеты, чтобы оценить эффективность деятельности фирмы в прошлые периоды. Хотя это, безусловно, очень важно, еще более важно смотреть вперед и оценивать, что и с какой вероятностью может произойти в будущем. Таким образом, и менеджерам, и инвесторам необходимо понимать, как прогнозировать будущие результаты работы фирмы.

Рассмотрим анализ финансового положения предприятия: ликвидность, финансовая устойчивость, деловая активность, рентабельность.

Для оценки деловой активности предприятия проводятся расчеты по определению ликвидности активов и ликвидности его баланса.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Результаты проведенного анализа ликвидности баланса ООО «СпецАвтоКомплект» за период 2007-2009 гг. представлены в таблице 2.

Таблица 2

Динамика ликвидности баланса ООО «СпецАвтоКомплект»

|

Актив |

2007 г. |

2008 г. |

2009 г. |

Пассив |

2007 г. |

2008 г. |

2009 г. |

|

Наиболее ликвидные активы |

1199 |

2173 |

2109 |

Наиболее срочные обязательства |

58394 |

53503 |

74006 |

|

Быстрореали-зуемые активы |

36242 |

25619 |

97164 |

Краткосрочн. обязательства |

36613 |

37820 |

28314 |

|

Медленнореализуемые активы |

106771 |

100108 |

100952 |

Долгосрочные обязательства |

4657 |

7448 |

9785 |

|

Труднореализуемые активы |

221409 |

278907 |

322138 |

Постоянные пассивы |

265957 |

311325 |

419680 |

|

БАЛАНС

|

365621 |

407107 |

522363 |

БАЛАНС |

365621 |

407107 |

522363 |

Для определения ликвидности баланса сопоставим произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при следующих соотношениях групп активов и обязательств:

2006 г. 1199 < 58394

2007 г. 2173 < 53503

2008 г. 2109 < 74006

Соотношение групп активов и обязательств в течение всего анализируемого периода не соответствует. Платежный недостаток при этом составляет в 2007 году 57195 тыс. руб., в 2008 году – 51330 тыс. руб., в 2009 году – 71897 тыс. руб.

2006 г. 36242 < 36613

2007 г. 25619 < 37820

2008 г. 97164 < 28314

Соотношение групп активов и обязательств в 2007-2009 гг. не соответствует, платежный недостаток при этом составляет в 2007 году 371 тыс. руб., в 2008 году – 12201 тыс. руб. В 2009 году быстрореализуемые активы превышают краткосрочные обязательства на 68850 тыс. руб., что соответствует данному соотношению групп активов и обязательств.

Платежный излишек или недостаток

2006 г. 106771 < 4657

2007 г. 100108 < 7448

2008 г. 100952 < 9758

В связи с тем, что величина медленнореализуемых активов выше долгосрочных обязательств, соотношение групп активов и обязательств соответствует.

2006 г. 221409 < 265957

2007 г. 278907 < 311235

2008 г. 322138 < 419680

Соотношение групп активов и обязательств соответствует.

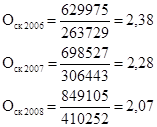

Проанализировав ликвидность предприятия можно сделать следующее заключение. На момент составления баланса его нельзя признать абсолютно ликвидным, так как соотношения групп активов и пассивов не отвечают условиям абсолютной ликвидности баланса: наиболее ликвидные активы меньше наиболее срочных обязательств. В связи с увеличением кредиторской задолженности коэффициент текущей ликвидности резко снизился ниже порогового значения, что свидетельствует о сокращении перспективных платежных возможностей предприятия.

В ходе анализа исследуются относительные показатели финансовой устойчивости, или финансовые коэффициенты.

Состояние оборотных средств отражается в следующих показателях.

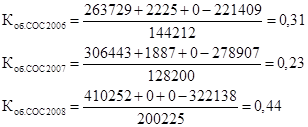

Коэффициент обеспеченности оборотных активов собственными оборотными средствами – определяет степень обеспеченности СОС организации, необходимую для финансовой устойчивости:

Коэффициент обеспеченности оборотных активов собственными оборотными средствами ООО «СпецАвтоКомплект» в 2007 году выше оптимального уровня более чем в 3 раза, в 2008 году наблюдается незначительное снижение, в 2009 году данный показатель увеличился на 0,21 пункта от уровня 2007 года и составил 0,44.

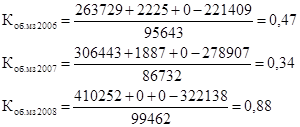

Коэффициент обеспеченности материальных запасов собственными оборотными средствами - показывает, в какой степени материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных:

Коэффициент обеспеченности материальных запасов собственными оборотными средствами ООО «СпецАвтоКомплект» в 2007-2009 гг. ниже оптимального уровня, при этом в 2008 году значение показателя заметно снизилось, в 2009 году данный показатель увеличился на 0,54 пункт от уровня 2008 года и составил 0,88, что выше оптимального уровня. Это означает, что на конец анализируемого периода ООО «СпецАвтоКомплект» имеет высокую обеспеченность материальных запасов собственными оборотными средствами.

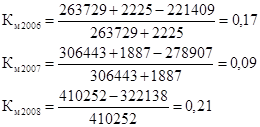

Коэффициент маневренности собственного капитала ( ) показывает, насколько мобильны собственные источники средств организации с финансовой точки зрения. Он определяется путем деления собственных оборотных средств на сумму всех источников собственных средств:

) показывает, насколько мобильны собственные источники средств организации с финансовой точки зрения. Он определяется путем деления собственных оборотных средств на сумму всех источников собственных средств:

Коэффициент маневренности собственного капитала ООО «СпецАвтоКомплект» в течение анализируемого периода ниже оптимального значения. Уровень рассматриваемого коэффициента зависит от характера деятельности организации: в фондоемких производствах его нормальная величина должна быть ниже, чем в материалоемких, так как в этом случае значительная часть собственных средств является источником покрытия основных производственных фондов. С финансовой точки зрения чем выше коэффициент маневренности, тем лучше финансовое состояние организации.

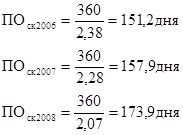

Анализ эффективности использования собственного капитала определяется с помощью показателей деловой активности. Наиболее общей характеристикой, используемой при анализе деловой активности, является оборачиваемость собственного капитала организации:

Оборачиваемость собственного капитала ООО «СпецАвтоКомплект» к концу анализируемого периода снизилась на 13,02%, что свидетельствует о тенденции снижения активности организации на рынке сбыта.

Период оборота собственного капитала в днях составит:

Проблемы с реализацией продукции ООО «СпецАвтоКомплект» вызывают увеличение оборачиваемости собственного капитала.

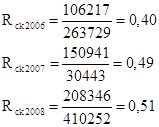

Рентабельность собственного капитала по общей прибыли:

Рентабельность собственного капитала по общей (бухгалтерской) прибыли ООО «СпецАвтоКомплект» в начале года составлял 40%, к концу года увеличилась на 0,11%.

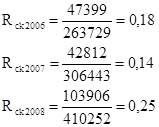

Рентабельность собственного капитала по чистой прибыли:

Рентабельность собственного капитала по чистой прибыли ООО «СпецАвтоКомплект» показывает, что к концу анализируемого периода составила 25%, что является хорошим показателем для производственного предприятия.

На основе анализа основных финансовых показателей деятельности ООО «СпецАвтоКомплект» можно сделать вывод, что на момент составления баланса его нельзя признать абсолютно ликвидным, так как соотношения групп активов и пассивов не отвечают условиям абсолютной ликвидности баланса: наиболее ликвидные активы меньше наиболее срочных обязательств. Так же выявлено отсутствие дополнительных источников финансирования основной деятельности предприятия, следствием чего что является неэффективное использование основных и оборотных средств. Предприятие находится в неустойчивом состоянии.

На основе анализа основных финансовых показателей деятельности ООО «СпецАвтоКомплект» можно сделать вывод, что на момент составления баланса его нельзя признать абсолютно ликвидным, так как соотношения групп активов и пассивов не отвечают условиям абсолютной ликвидности баланса: наиболее ликвидные активы меньше наиболее срочных обязательств. Так же выявлено отсутствие дополнительных источников финансирования основной деятельности предприятия, следствием чего что является неэффективное использование основных и оборотных средств. Предприятие находится в неустойчивом состоянии.

Результаты проведенной оценки финансового состояния ООО «СпецАвтоКомплект» позволяют сделать вывод, что несмотря на то, что вероятность банкротства оценивается как невысокая и в долгосрочной перспективе предприятие способно покрывать свои текущие обязательства, у предприятия имеется ряд проблем:

- низкая рентабельность;

- неэффективное использование основных и оборотных средств;

- отсутствие дополнительных источников финансирования основной деятельности предприятия;

- нехватка денежных средств;

- высокая доля кредиторской задолженности по платежам в бюджет, перед поставщиками, долги перед заказчиками.

Для выживания и укрепления позиций на рынке ООО «СпецАвтоКомплект» необходимы незамедлительные меры по оздоровлению финансового состояния.

На балансе ООО «СпецАвтоКомплект» имеются значительные основные средства, которые не задействованы в производственном процессе, однако требуют значительных расходов на их содержание. Продажа части основных средств или сдача их в аренду явилась бы источником пополнения мобильных собственных средств предприятия, часть которых можно выделить на погашение кредиторской задолженности перед бюджетом и персоналом предприятия.

Для поддержания жизнеспособности предприятия необходимо постоянное обновление ассортимента продукции, предлагаемой потребителям.

Таким образом, с учетом состояния предприятия представляется совершенно необходимым существенное изменение ассортиментной политики предприятия, расширение ассортимента, т.е. предложение продукции, отсутствующей у конкурентов.

Кроме того, на предприятии необходимо провести маркетинговые исследования, с целью выявления продукции, пользующейся наибольшим спросом у населения.