В современных условиях рыночной экономики значительно повышается зависимость организаций от условий внешней среды. Под влиянием внешней среды деятельность организаций ограничивается за счет воздействия через уровень на рынке, объемы сбыта продукции, количество и цены на ресурсы, которые поступают в организацию из внешней среды. В условиях жесткой конкуренции и в совокупности с политически нестабильной обстановкой возникает острая необходимость в использовании новых методов и подходов к управлению затратами. В целях формирования конкурентоспособной цены при оптимальном уровне затрат встает необходимость в построении действенной модели стратегического управления затратами организации.

В экономической науке выделено множество методов управления затратами. Каждый из методов имеет ряд особенностей, достоинств и недостатков. Применение каждого из методов во многом зависит от особенностей предприятия, от специфики производственного процесса, технологического оборудования и производимой продукции. Построение эффективной системы управления затратами для целей их оптимизации и повышения конкурентоспособности производимой продукции и достижения финансовой устойчивости предприятия являются приоритетными направлениями промышленных организаций.

Нормативно-целевой метод управления затратами представляет собой синтез двух методов: standard-costing, целью которого является оперативное управление себестоимостью и учет затрат по отклонениям, и target-costing, направленного на стратегическое управление затратами и достижении целевой себестоимости.

Так как данные методы направлены на решение задачи минимизации себестоимости и как следствие этого увеличение прибыли организации, то их возможно использовать в рамках одной организации. Тем не менее, применять данные методы необходимо на разных стадиях производственного цикла. Target-costing целесообразно применять на стадии разработки нового продукта и установления целевой себестоимости. Standard-costing отвечает за управление отклонениями от запланированных норм, которые были выработаны на стадии производства в рамках целевой себестоимости.

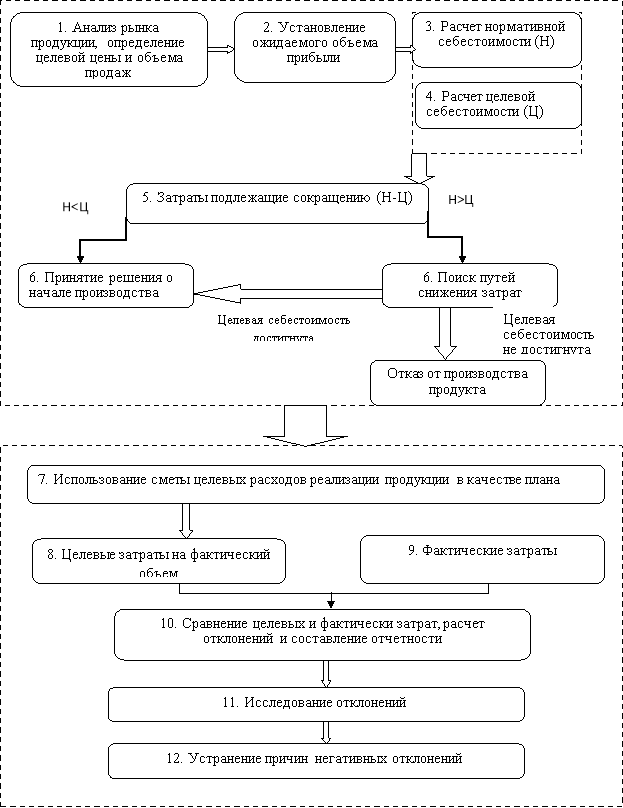

Метод калькулирования себестоимости по методу standard-target-costing представлен на рисунке 1.

Рис. 1. Процесс калькулирования себестоимости с применением методов standard-costing и target-costing

Совместное применение методом standard-costing и target-costing, позволяет организации целенаправленно и оперативно реагировать на все изменения себестоимости производимой продукции, проводить мероприятия по оптимизации уровня затрат, рационально инвестировать денежные средства в разработку и производство новых видов продукции. Но на наш взгляд для достижения оптимального объема себестоимости, производственный процесс всегда имеет скрытые резервы. Решение данного вопроса возможно при применении метода just-in-time.

Применения концепции just-in-time совместно с методами standard-costing и target-costing позволит снизить большое количество производственных запасов и затрат в сфере производства. Just-in-time представляет собой технологию построения организации производственного процесса, которая обеспечивает необходимый объем материальных ресурсов и готовой продукции точно к назначенному сроку и месту. Применение данной концепции в стратегической модели управление затратами позволит стабилизировать отношения организации с покупателями, укрепить положение на рыке, улучшить финансовое состояние и повысить конкурентоспособность [4].

Just-in-time ставит перед собой следующие цели: избавление от излишних расходов организации, повышение эффективности использования производственного потенциала организации и обеспечение высокого уровня качества производимой продукции. Для внедрения данной концепции в организации необходимо следовать следующим принципам:

1) производить продукции только при условии наличия на нее спроса;

2) на каждом этапе производственного процесса следует производить то, что потребуется на преследующем этапе производства;

3) материалы доставляются исключительно к моменту их использования.

Таким образом метод just-in-time направлен на синхронизацию работы и обеспечение строгой дисциплины договорных отношений. Внедрение данной концепции позволит организации сократить время выполнения заказа, уменьшить затраты на содержание складских помещений, снизить риск морального устарения запасов, уменьшить объем документации.

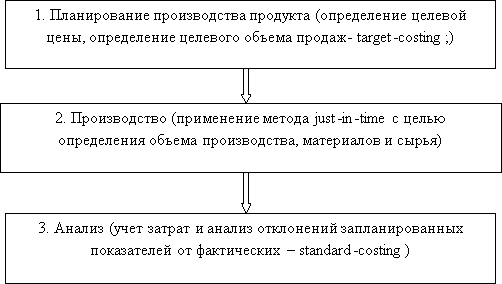

Таким образом система управления затратами в организации может представлять собой совместное применение: target-costing (стратегического управление затратами для достижения целевой себестоимости), standard-costing (учет затрат, анализ отклонений фактических показателей от плановых) и just-in-time (сокращение запасов материалов и готовой продукции) и иметь следующий вид (рисунок 2).

Рис. 2. Система управления затратами с применением методов standard-costing, target-costing just-in-time

Таким образом предложенная система управления затратами на основе методов standard-costing, target-costing и just-in-time позволит организации: организованно, целенаправленно и оперативно реагировать на все изменения себестоимости производимой продукции; осуществлять мероприятия по оптимизации и снижению уровня затрат; рационально инвестировать денежные средства в производство и разработку новых продуктов и реализовывать поставленные стратегические цели.

Методы standard-costing и target-costing, как было отмечено ранее, возможно применять в рамках одной организации, так как данные методы ставят перед собой единую цель — снижение себестоимости производимой продукции и как следствие этого максимизацию прибыли. Применение данных методов совместно с методом just-in-time позволять управлять себестоимостью продукта на всех стадиях его жизненного цикла: от разработки проекта по производству продукции до стадии производства. Совокупность данных методов позволит организации добиться необходимой устойчивости и жизнеспособности в условиях современного рынка.

Литература:

- Мерзликина Е. М. Учет затрат, калькулирование и бюджетирование в полиграфии: учеб. пособие/ Е. М. Мерзликина, С. А. Бескоровайная. — М.: МГУП имени Ивана Федорова, 2012. — 252 с.

- Лебедев П. М. Стратегическое управление затратами / П. М. Лебедев // Консультант. — 2012. — № 23.

- Кувшинов М. С., Киреева Н. В. Анализ соответствия методов управления актуальным задачам управления// Международный бухгалтерский учет. -2014. -№ 23.- С.14–23

- Лисицин В. Г., Зозуля Д. М. Концепции управления затратами в стратегическом аспекте // Наука и образование: хозяйство и экономика; предпринимательство; право и управление.- 2014.- № 5 (48). — С. 26–32.

- Сорвина О. В. Развитие теории и методологии управления производственными затратами предприятия для разработки оперативных и стратегических решений: [монография] / О. В. Сорвина. -М.: Финансы и кредит, -2012.- 141 с.