Принятие рисков — это основа банковского дела. Коммерческие банки стремятся получить максимальную прибыль при допустимых уровнях риска. Банки будут иметь успех в том случае, если риски, которые они принимают, контролируемы и разумны и не выходят за пределами их финансовой возможностей и компетенции. На обязательной и постоянной основе они должны проводить всестороннюю их оценку и анализ. В процессе оценки рисков коммерческим банками определяется, какими из них банк может управлять, а какими — нет.

Система управления банковскими рисками — это совокупность способов и методов работы банка, позволяющий обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий. Внедрение систем управления рисками в банках второго уровня Республики Казахстан началось с 2001 года. В период до 2007–2008 гг. многие казахстанские коммерческие банки наращивали свои кредитные портфели и активно привлекали значительные объема заемных средств на рынках капитала. Но они не особо уделяли внимания системе управления, поскольку организация управления была формальной, но не действующей. Но данная ситуация кардинально изменилась с наступлением кризисных ситуаций, которые продемонстрировали слабые стороны в деятельности множества банков. В связи с этим банки начали работу по поиску новейших методов и способов для устранения существующих проблем и их последствий.

Система банковского риск-менеджмента должна быть соответствующей уровню развития осуществляемых операций коммерческого банка, его специфике, а также новшествам в мировой практике риск-менеджмента в банках. Совершенствование системы управления рисками необходимо для обеспечения устойчивого банковского развития, приведения в соответствие стандартам Базельским комитетом по банковскому надзору, усиления конкурентных преимуществ банка, повышения эффективности управления капиталом и увеличения рыночной стоимости самого банка.

Коммерческими банками, с целью снижения вероятности банковских потерь, применяется соответствующая, противодействующая политика. В рамках своей политики, они выделяют те риски, с которыми он может столкнуться в ходе осуществления своей деятельности. При этом ими разрабатывается политика для каждого вида рисков. В своей деятельности банки сталкиваются с различными видами рисков, не только специфическим банковскими рисками, но и общими. Основной целью управления рисками является минимизация отрицательного воздействия рисков, возникающих непосредственно при осуществлении деятельности, на текущую доходность и собственный капитал.

Банки РК с целью снижения отрицательных воздействий используют схожие методы. Например, рассмотрим одни их трудноуправляемых рисков — операционные. Операционные риски включают в себя следующие риски: риски, связанные с неопределенной организационной структурой банка, с несоответствующим управлением персоналом и/или неквалифицированным штатом банка, риски, вызванные с недочетами в области ИТ, риски, связанные с изменениями законодательства, либо риск, связанный с наличием недостатков или ошибок во внутренних документах и т. д. Управление в сфере операционных рисков предполагает наличие в банке, трехуровневой системы защиты, в котором выделяются:

Первая — подразделения отвечают за риски, которые сами генерируют.

Вторая — система управления предоставляет инструменты, которые позволяют качественно оценить и устранить риски.

Третья — система контроля и аудита.

Также к основным рискам банка относятся так называемые риски изменения стоимости активов. Причиной являются рыночные факторы. К таким рискам относятся ценовой, процентный, валютный риски, риск ликвидности. Методы оценки этих рисков основаны на теории вероятности, статистики и теории случайных процессов. Широкое применение нашли стресс-тестирование, метод прогнозирования будущих денежных потоков, метод установления лимитов на операции с финансовыми инструментами. Стресс-тестирование риска необходимо чтобы понять, что может случиться, какие убытки может понести банк в той или иной непредвиденной ситуации. В соответствии с Базельским комитетом «банки, использующие модель внутренних рейтингов, должны осуществлять тщательное стресс-тестирование для оценки достаточности капитала». Банки анализируя на основе вышеизложенных методов, принимают необходимые меры для ограждения банка от результатов рыночных колебаний.

Но все же главное место среди банковских рисков занимают кредитные. Базельский комитет определяет как основной и наиболее разрушительный вид риска, с которым сталкиваются кредитные организации в своей деятельности. Поскольку банки стремятся получить максимально возможный доход, кредитуя сомнительных заемщиков. Вероятность дефолта таких заемщиков чрезвычайно велика. Среди методов управления рисками распространены лимитирование и использование рйтнговых моделей. Недостатками скоринговых и рейтинговых моделей заключается в возможной недостоверности отчетности, иных документов, предоставляемых заемщиками, то есть в искажении информации.

В общем, казахстанские коммерческие банки используют основные методы управления кредитными рисками, как анализ кредитоспособности и платежеспособности клиента, определение рейтинга кредитоспособности заемщика, хеджирование валютных рисков, резервирование на покрытие потерь, стресс-тестирование кредитного портфеля, контроль лимитов и регуляторных требований. Для оценки эффективности системы управления кредитными рисками проанализируем ссудный портфель банков второго уровня РК за последние 3 года.

Таблица 1

Ссудный портфель банков второго уровня (БВУ) РК

|

Показатели |

на 01.01.2015г. |

на 01.01.2016г. |

на 01.12.2016г. | |||

|

млрд. тг |

% к итогу |

млрд. тг |

% к итогу |

млрд. тг |

% к итогу | |

|

Всего займов |

14184,4 |

100 % |

15553,7 |

100 % |

15693,7 |

100 % |

|

Займы, по которым отсутствует просроченная задолженность |

10259,2 |

72,3 % |

13436,7 |

86,4 % |

13466, 2 |

85,8 % |

|

Займы спросроченной задолженностью |

3 925,2 |

27,6 % |

2 117 |

13,6 % |

2 227,5 |

14,2 % |

|

Сформированные провизии |

3 569,8 |

25,2 % |

1 624,4 |

10,6 % |

1 617,9 |

10,3 % |

Составлена на основе данных Национального Банк РК: /www.nationalbank.kz/

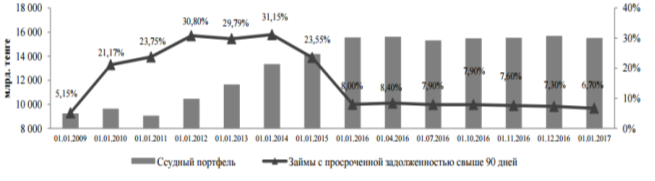

Согласно таблице 1, по ссудного портфелю банковского сектора РК можно сделать следующие выводы: возрос объем кредитов, выданных физ. и юр. лицам, снизился объем просроченных займов, и уменьшились соответственно сформированные провизии. На 1 декабря 2016 года совокупный ссудный портфель банковского сектора составил 15 693,7 млрд.тг. Уровень провизирования займов продолжает снижаться по мере повышения качества кредитного портфеля.

Рис. 1. Динамика ссудного портфеля и займов с просроченной задолженностью свыше 90 дней банковского сектора РК

Во времена развития современных технологий организация систем риск-менеджмента должно быть неразрывно связано с использованием и поддержанием банками на высоком уровне IT-инфраструктуры. Индикатором эффективности риск-менеджмента и высокой риск-культуры в банках является рост числа программных средств, которые автоматизируют процессы и процедуры риск-менеджмента. Среди специализированных инструментов управления рисками можно выделить три основных продукта. Именно они стали наиболее применяемыми программными решениями на мировом и отечественном рынках:SAS Risk Management (SAS), EGAR Focus (EGAR Technology), Kondor+ (Reuters).

Совершенствование систем риск-менеджмента является одним из ключевых процедур к переходу стандартам Basel III. Переход к требованиям документа необходим, в первую очередь, для эффективной устойчивости банковской сектора.. нем достаточно сильно регламентируются величина базового капитала, введены новые минимальные требования к ликвидности. Переход на новый стандарт должен осуществиться до 2019 года. Важнейший элемент стандартов — это риск-менеджмент. Согласно Basel III, БВУ должны начать применение собственных внутренних моделей оценки кредитных рисков для соответствия требованиям регуляторного капитала, использовать внутренние модели расчета параметров для оценки кредитного риска.

Таким образом, кредитные организации должны активно развивать систему риск-менеджмента, иметь отработанные методики оценки, развитые ИТ-системы, подготовленные данные и накопленную статистику. Это упростить переход к новым стандартам Basel III. По мнению специалистов, банки, которые не смогут соответствовать новым требованиям, скорее всего, покинут рынок.

Литература:

- Официальный сайт Национального Банка URL: http://www.nationalbank.kz/ (дата обращения: 28.01.2017)

- Официальный сайтАО «Казахстанская фондовая биржа». URL: www.kase.kz/ (дата обращения: 27.01.2017)

- Валенцева Н. И., Лаврушин О. И. Банковские риски. 2-е изд. — М.: КноРус, 2010