В современных условиях деятельность каждого хозяйствующего субъекта сопряжена с предпринимательскими рисками. Это связано с нестабильностью и стремительно меняющимися событиями внешней среды. В свою очередь, такая ситуация несет неопределенность и неуверенность в достижении планируемых результатов. В этой связи возникает необходимость регулярного анализа рисков, своевременного их прогнозирования и управления. Несмотря на то, что в экономической литературе представлено множество методов анализа рисков, однако при этом недостаточно раскрыты вопросы их применения, учитывающие специфику деятельности организаций.

Прежде, чем перейти к исследованию методов анализа и управления рисками необходимо рассмотреть содержание термина «риск».

Так, А. И. Ильин отмечает, что под хозяйственным риском следует понимать угрозу, опасность возникновения ущерба в любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических программ [7, с. 192].

Л. Н. Коршунова, Н. А. Проданова под риском понимают все внутренние и внешние предпосылки, которые могут негативно повлиять на достижение стратегических целей в течение точно определенного отрезка времени наблюдения, например, периода оперативного планирования [4, с. 6]. Авторы выделяют чистые риски, характеризующие вероятность получения только убытка, и спекулятивные риски, предусматривающие получение положительного, либо отрицательного результата [4].

По мнению Н. В. Игошина риск — это ненадежность, свойственная процессу извлечения прибыли от инвестиций, а следовательно, и вероятность потери средств, вложенных потенциальным инвестором [2, с. 118].

Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян в общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой возникновение различного рода потерь (например, получение физической травмы, потеря имущества, ущерб от стихийного бедствия и т. п.) [5, с. 492].

Е. В. Иода, Ю. В. Иода, Л. Л. Мешкова, Е. Н. Болотина [3] термин «риск» связывают с понятием «ущерб». При этом риск осуществляется через ущерб, который возможно измерить. Возникновение ущерба может выражаться в различных видах потерь, оценка и прогнозирование которых занимает ведущее место при анализе риска.

Риски могут возникать из-за влияния внешних и внутренних факторов.

К внешним факторам относятся такие как: экономическая ситуация; климатические условия, изменения в законодательстве, отраслевая специфика; инфляционные процессы, потребительский спрос; платежеспособность населения и т. д.

Так существенное значение имеет изменение платежеспособности населения, от которого во многом зависит потребительский спрос. Влияние инфляции на деятельность организации провоцирует возникновение риска в ценообразовании на различные виды ресурсов и может явиться причиной риска роста себестоимости продукции. В свою очередь, недостаток ресурсов влечет риск повышения стоимости на них. Появление технологических инноваций может нести как большие возможности для предприятия, так и риски потерь, в том случае, если организация своевременно не использует данные возможности, а ими воспользуются предприятия-конкуренты. Организация очень часто может быть подвержена риску невыполнения партнерами своих договорных обязательств. В следствии, чего она может понести значительные потери, связанные с поиском новых поставщиков.

Внутренние факторы непосредственно связаны с деятельностью предприятия. К ним относятся: организация производства; технология производства; система маркетинга; объемы производства и продаж; себестоимость продукции; величина собственного и заемного капиталов; конкурентоспособность организации; инвестиционная привлекательность, финансовая устойчивость, ликвидность предприятия и т. д.

Анализ рисков является одним из основных элементов управления организацией. Под оценкой риска можно считать регулярный процесс определения величины влияния факторов и рисков на деятельность организации. Недооценка предпринимательских рисков при разработке стратегии ведет к отрицательным последствиям в деятельности компании и снижению финансовых результатов и ее устойчивости.

Выбор метода оценки риска во многом зависит от вида риска.

В практике используют количественный и качественный анализ. Количественный анализ риска предусматривает расчет числовых значений величин отдельных видов риска и способствует выявлению возможного ущерба в случае реализации риска, формируя стоимостную оценку его влияния. Качественный анализ направлен на определение причин риска, то есть позволяет выявить потенциальные сферы риска.

Среди прикладных методов оценки риска выделяют статистический, сущность которого состоит в исследовании статистики потерь, имевших место в аналогичных видах финансово-хозяйственной деятельности и определении частоты появления определенных уровней потерь.

Для определения финансовых рисков используют финансовый анализ, способствующий оценке финансового состояния организации, результатов ее деятельности; прогнозу развития в будущем, определению рациональности использования финансовых ресурсов, выявлению инвестиционной привлекательности и т. д.

Расчетно-аналитические методы оценки позволяют количественно оценить вероятность появления предпринимательских рисков.

Аналоговые методы оценки направлены на выявление степени вероятности появления рисков по отдельным часто повторяющимся операциям хозяйствующего субъекта. В этом случае для проведения сравнения можно ориентироваться на собственный и внешний опыт проведения подобных финансовых операций.

В ситуации неопределенности или недостатка достоверной информации особую роль играют эвристические методы оценки, основанные на абстрактно-логическом мышлении аналитиков, их субъективных мнениях и личном опыте. В практике часто возникают ситуации неподдающиеся решению математическими методами. В этом случае для принятия экономически обоснованного управленческого решения также используют эвристические методы. Важным условием получения высоких результатов анализа в процессе применения эвристических методов является грамотный подбор аналитиков. В зависимости от целей и задач анализа группа экспертов может состоять из специалистов разных областей, а также просто заинтересованных лиц.

Наиболее распространенными среди эвристических методов являются метод «мозгового штурма», метод Дельфи, метод ПАТТЕРН, метод «паутина» и т. д.

Метод мозгового штурма представляет собой генерирование идей в процессе творческого спора. Наиболее эффективным считается мозговой штурм, который длится в пределах часа. Экспертами при этом могут выступать работники предприятия, знающие сложившуюся ситуацию и заинтересованные в разрешении проблемы, а также различные эксперты и специалисты, способные рекомендовать конструктивные предложения.

Метод Дельфи состоит в анонимном опросе специалистов по заранее подготовленным вопросам, с последующей статистической обработкой сведений. Данный метод предусматривает многошаговый опрос экспертов. При этом на вопросы, получающие однозначную оценку аналитиков, ответ принимается сразу, а вопросы, имеющие противоречивые среди экспертов ответы подлежат дополнительной обработке и используются для повторного опроса.

Интервьюирование предполагает устный диалог между интервьюером и респондентом по исследуемому предмету.

Метод «паутина» применяется в случаях, когда целесообразно оценивать объект анализа по различным количественным и качественным критериям. Достоинство данного метода состоит в визуализации итогов анализа.

Метод комиссий и конференций представляет форму групповой работы, в ходе которой возможно свободное выдвижение идей и осуществление их критики.

Безусловно, данные методы постоянно совершенствуются и дополняются новыми видами.

В процессе решения аналитических задач для получения достоверного результата следует сочетать расчетные и эвристические методы.

Для оценки степени риска используют метод средних величин, для которого характерно подразделение отдельных рисковых групп на подгруппы.

Следует отметить, что в настоящее время недостаточно методик, способствующих комплексно оценить риски, и это является одной из основных проблем в управления предприятием. Очевидна потребность адаптивности методик оценки риска к различным сферам деятельности, учитывающих специфику их работы.

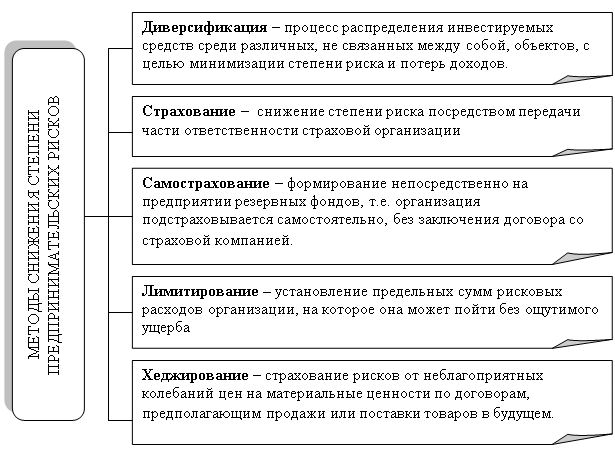

Залогом успешного развития организации является грамотное управление рисками. Практика насчитывает множество способов, позволяющих минимизировать риски и управлять ими. Наиболее распространенные методы снижения степени рисков приведены на рис. 1.

Таким образом, в настоящее время, характеризующееся стремительным развитием внешней среды, благополучного развития организация может достичь путем своевременного выявления, анализа и грамотного управления предпринимательскими рисками.

Рис. 1. Наиболее распространенные методы снижения степени рисков

Рис. 1. Наиболее распространенные методы снижения степени рисков

Литература:

1. Бердникова Л. Ф. Исследование экономического содержания предпринимательских рисков / Л. Ф. Бердникова // Государство и регионы. 2012. № 1. С. 17–22.

2. Игошин Н. В. Инвестиции. Организация управления и финансирование: Учебник для вузов. 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2001. — 542 с.

3. Иода Е. В., Иода Ю. В., Мешкова Л. Л., Болотина Е. Н. Управление предпринимательскими рисками. 2-е изд., испр. и перераб. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2002. — 212 с.

4. Коршунова Л. Н. Оценка и анализ рисков / Л. Н. Коршунова, Н. А. Проданова. — Ростов н/Д: Феникс, 2007. — 96 с. (Высшее образование).

5. Маркарьян Э. А. Экономический анализ хозяйственной деятельности: учебное пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. — 2-е изд., перераб. и доп. — М.: КНОРУС, 2010. — 536 с.

6. Методология и инструментарий управленческого учета, анализа и аудита инвестиционной деятельности коммерческих организаций: монография / под общ. Ред. А. И. Кривцова. — Самара: Самарский институт (филиал) РГТЭУ, 2012. — 400 с.

7. Планирование на предприятии: Учебник / А. И. Ильин. — Мн.: Новое знание, 2004. — 5-е изд., стереотип. — 635 с.