В статье проведен анализ структурных параметров развития фармацевтического рынка Российской Федерации, и выявлены перспективы его развития с учетом существующих тенденций.

Ключевые слова: фармацевтический рынок, структурные параметры развития, импортные и отечественные лекарственные средства, рецептурные и безрецептурные лекарственные средства

Основными параметрами, характеризующими развитие фармрынка, являются соотношения аптечных/больничных продаж, рецептурный/безрецептурный отпуск лекарственных средств [6], а также соотношение импортных/отечественных лекарственных средств. Рассмотрим динамику основных структурных параметров в 2011–2016 годах.

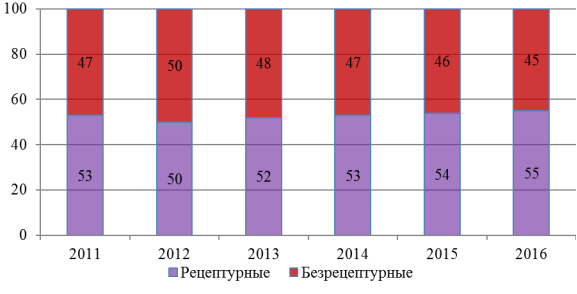

Рис. 1. Соотношение рецептурных/безрецептурных лекарственных средств (в стоимостном выражении) на фармрынке РФ.

Таким образом, данные представленные на рис.1 свидетельствуют о достаточно стабильном соотношении рецептурных и безрецептурных лекарственных средств на фармацевтическом рынке Российской Федерации. Очевидно, что за анализируемый период доля рецептурных ЛС в стоимостном выражении в среднем составляла около 54 %, и с 2011 года по 2016 год демонстрирует тенденцию к увеличению, что связано с усилением государственного регулирования на фармацевтическом рынке Российской Федерации.

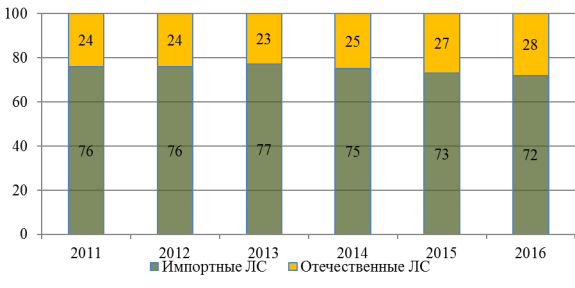

Рис. 2. Соотношение лекарственных средств отечественного/иностранного производства (в стоимостном выражении) на фармрынке РФ

Таким образом, данные представленные на рис.2 свидетельствуют о сильной зависимости фармрынка РФ от импортных поставок ЛС. Очевидно, что за анализируемый период доля импорта на рынке в стоимостном выражении составляла не менее 70 % всей емкости рынка.

Структура фармацевтического рынка может быть представлена как совокупность участников рынка в различных сферах [3], а именно в производстве, распределении и реализации. Оптовыми поставщиками лекарственных средств являются дистрибьюторы (Дб). Фармацевтический дистрибьютор — промежуточное звено в товаропроводящей цепочке фармпродукции между производителями с одной стороны, и розничными структурами, мелкооптовыми компаниями и госпитальным сектором, с другой стороны.

Дистрибьюторский сегмент в силу своей специфики является наиболее важным сегментом в лекарственном обеспечении регионов страны. Концентрация в этом сегменте самая большая — 99 %. Инициативы Дб хорошо вписываются в структуру рынка по организации высокотехнологичных производств. Существуют собственные производственные площадки у крупных российских фармдистрибьюторов, таких как «Протек», «СИА Интернейшнл», «Биотек» и др. О желании построить завод для выпуска генно-инженерных и высокотехнологичных препаратов заявил один из крупнейших поставщиков в секторе госзакупок — «Ираин-2» (соинвестором проекта выступает компания «Ростехнология»). Импорт лекарственных средств (ЛС) на фармацевтическом рынке Российской Федерации осуществляются представительствами как иностранных компаний, так и дистрибьюторы. В работах [10], [11] и [12] отмечается, что одним из фундаментальных факторов развития фармотрасли является динамичное и эффективное функционирование оптовых структур в товаропроводящей цепочке ЛС. На фармрынке России наиболее распространенным является канал сбыта 2-го уровня: производитель — оптовый посредник (дистрибьютор) — аптека — покупатель, что свидетельствует о еще не завершившемся процессе формирования структуры каналов распределения на ФР России. Одной из основных закономерностей развития фармрынка РФ является сокращение численности дистрибьюторов [1], [2], переход к большей концентрации участников рынка, отражающей оптимизацию каналов распределения и упорядочение их конфигурации.

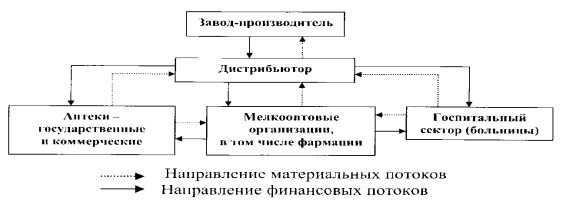

Одним из ключевых факторов развития ФР является динамичное и эффективное функционирование оптовых структур в товаропроводящей цепочке ЛС. Заводам — производителям, как и розничным структурам, представителями которых в основном являются аптечные учреждения, необходимы надежные партнеры в лице дистрибьютерских компаний. На рис. 3 представлена схема функционирования Дб в товаропроводящей цепочке фармтоваров.

Рис. 3.Схема работы субъектов рынка в товаропроводящей цепи фармрынка

Одной из ключевых задач, стоящих перед государственными и бизнес — структурами фармрынка, является избавление от зависимости импорта ЛС и импортных субстанций. Ведущая роль в сегменте фармалогической Дб принадлежит крупнейшим национальным компаниям, таким как «СИА Интернейшнл», «Протек», «Катрен», «Роста», которые кроме собственных производственных площадок имеют собственные аптечные сети. Важным действием в работе Дб является стимулирование спроса на продукцию фармкомпаний посредством рекламной деятельности. Большинство оптовых фармкомпаний имеют в ассортименте так называемые «брендовые товары», которые хорошо разрекламированы. Те лекарственные средства, которые активно продвигаются рекламой, выписываются врачами в первую очередь и, соответственно, хорошо продаются. На примере ЛС от простудных заболеваний можно отметить наличие большого количества препаратов, являющихся бестселлерами и пользующимися спросом. Таким образом, структура потребления ЛС не всегда соответствует в целом структуре заболеваемости и не исключено, что структура потребления в определенной степени зависит от активной маркетинговой политики фармацевтических компаний.

Последним звеном в каналах распределения ЛС и изделий медицинского назначения (ИМН) от производителя до потребителя являются аптечные розничные сети. Для розничной сферы распределения типична низкая степень концентрации участников рынка, что характеризуется показателем, который свидетельствует: на 10 крупнейших компаний приходится около 16 % всего рынка [15]. Розничная сфера распределения очень сильно подвержена влиянию государственного контроля за ценовой политикой компаний на ЛС и ИМН [16]. В качестве розничных поставщиков ЛС и ИМН выступают аптечные учреждения, распределяющие товары по аптечным сетям и лечебным учреждениям. На ранних этапах становления розничного фармацевтического рынка в России решающее значение при выборе потребителем аптечного учреждения имели такие факторы, как широта ассортимента и качество лекарственных средств [14].

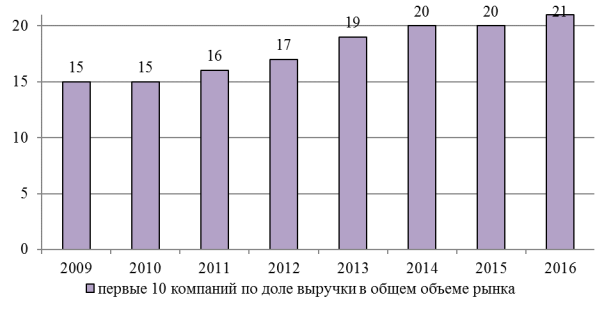

Рис. 4. Уровень концентрации аптечных сетей на фармрынке РФ, % [5]

По результатам анализа функционирования аптечных сетей на фармацевтическом рынке Российской Федерации было выявлено, что структура розничного рынка меняет свою конфигурацию и происходит смена лидеров. На рис.4 показан уровень концентрации аптечных сетей на фармацевтическом рынке Российской Федерации.

Таким образом, анализ периода 2009–2016 гг. выявил, что уровень концентрации аптечных сетей (ТОР-10 компаний) на фармрынке РФ демонстрирует устойчивую тенденцию к росту и практически трехкратное увеличение. Формирование и развитие аптечных сетей связано с проявлением тенденций к концентрации аптечного сектора [13]. По сравнению с началом 2000-х гг. уровень концентрации повысился, но спада общего количества не произошло, что свидетельствует об оптимизации структуры рынка. Причем эта тенденция наблюдается и на региональном уровне. Необходимо отметить что процессы усиления концентрации участников рынка связаны в том числе с процессами слияний и поглощений [8], [9], которые изменяют структуру рынка [7], но, тем не менее, крупные аптечные сети демонстрируют очень умеренные темпы развития.

Таким образом, в результате проведенного исследования структурных параметров развития фармацевтического рынка Российской Федерации автором статьи были сделаны выводы о том, что российский фармацевтический рынок являются стабильно развивающимся и перспективным. Постепенное изменение и совершенствование структуры фармрынка, оптимизация каналов связи между производителем и потребителем позволит создавать более качественную продукцию при меньших затратах, сделать фармотрасль независимой от мировых производителей ЛС и поставщиков сырья. Больничные продажи на фармацевтическом рынке представляют особую часть рынка со своими особенностями структуры и тенденциями развития. Начиная с 1996 года на фармацевтическом рынке Российской Федерации наблюдается тенденция к сокращению доли больничных продаж, и увеличению доли розничного сектора. В дистрибьюторском сегменте Российской Федерации закономерным является сокращение численности дистрибьюторов и переход к большей концентрации участников рынка. В сегменте розничных сетей наблюдается низкая степень концентрации его участников вследствие сильного государственного контроля за ценовой политикой на ЛС и ИМН. Однако в этом сегменте наблюдаются процессы усиления концентрации, связанные с процессами слияний и поглощений. Выявленные закономерности развития ФР РФ отражают тот факт, что ФР в России проходит те этапы, которые характерны для уже сложившихся фармрынков развитых стран.

Литература:

- Бельских, И. Е. Особенности российского фармацевтического рынка / И. Е. Бельских, С. В. Кулагина // Известия Волгоградского государственного технического университета. — 2010. — Т. 10. — № 13 (73). — С. 56–66.

- Бельских, И. Е. Особенности регулирования цен на фармацевтическом рынке / И. Е. Бельских, С. В. Кулагина // Международный бухгалтерский учет. — 2011. — № 14. — С. 37–45.

- Воронцова, Н. А. Сущность и специфические особенности фармацевтического рынка / Н. А. Воронцова // Baikal Research Journal. — 2016. — Т.7 — № 3 — С.16.

- Дубова, Ю. И. Тенденции и перспективы развития современного рекламного рынка в России: монография / Ю. И. Дубова, А. В. Евстратов, А. Ю. Заруднева; ВолгГТУ. — Волгоград, 2015. — 96 с.

- Евстратов, А. В. Слияния и поглощения компаний на фармацевтическом рынке: мировой опыт и российская специфика: монография / А. В. Евстратов, А. М. Измайлов; ВолгГТУ. — Волгоград, 2016. — 156 с.

- Евстратов, А. В. Теория отраслевых рынков: учебное пособие / А. В. Евстратов, И. В. Днепровская; ВолгГТУ. — Волгоград, 2016. — 72 с.

- Евстратов, А. В. Анализ особенностей формирования и развития инфраструктуры фармацевтического рынка в США / А. В. Евстратов, М. А. Москвичева, М. В. Сенина // Экономика и предпринимательство. — 2016. — № 11–2 (76–2). — С. 920–923.

- Евстратов, А. В. Ретроспективный анализ процессов слияний и поглощений на мировом фармацевтическом рынке / А. В. Евстратов, В. С. Игнатьева // Вестник Самарского государственного экономического университета. — 2016. — № 11 (145). — С. 24–31.

- Евстратов, А. В. Исследование процессов слияний и поглощений компаний на мировом фармацевтическом рынке / А. В. Евстратов // Вестник Самарского государственного экономического университета. — 2016. — № 3 (137). — С. 32–37.

- Измайлов А. М. Методический подход к анализу конкурентоспособности фармацевтического промышленного предприятия / А. М. Измайлов // Бизнес в законе. Экономико-юридический журнал. — 2015. — № 3. — С. 232–236.

- Измайлов А. М. Подход к оценке конкурентоспособности предприятия фармацевтической промышленности / А. М. Измайлов // Экономика и предпринимательство. — 2014. — № 11–4(52–4). — С. 537–539.

- Кунев С. В. Фармацевтическая реклама как маркетинговый инструмент: особенности государственной регуляторной политики в России и зарубежом / С. В. Кунев, Л. В. Кунева. // Инновационные тенденции, социально-экономические и правовые проблемы взаимодействия в международном пространстве: материалы Международной научно-практической конференции XVI Макаркин. науч. чтения / отв. ред. Н. И. Лушенкова; Мордов. гуманитар. ин-т. — Саранск, 2016. С. 93–97.

- Кунев, С. В. Проблемы и пути развития российской фармацевтической отрасли в условиях внешнеэкономических ограничений / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=15317.

- Папанова, С. Ю. Виртуальная аптечная сеть: особенности создания и функционирования / С. Ю. Папанова // Наука и образование: новое время. — 2016. — № 1(12). — С. 1–3.

- Папанова, С. Ю. Использование нейромаркетинга в системе управления аптечной организацией / С. Ю. Папанова, А. А. Хамукова // Вестник Белгородского университета кооперации, экономики и права. — 2015. — № 4. — С.316–322.

- Пушкарев, О. Н. Оптимизация структуры аптечной сети / О. Н. Пушкарев, А. В. Евстратов // Вестник экономики, права и социологии. — 2016. — № 1. — С. 62–66.