В данной статье поставлена задача рассмотреть тенденции развития фармацевтического рынка Российской Федерации в условиях кризиса 2014–2016 гг. Дается сравнение объемов рынка в денежном и натуральном выражении, соотношение импортных и отечественных товаров, проанализирована структура коммерческого рынка по ценовым секторам, показаны основные тенденции развития дистрибьюторского сегмента. Для анализа используются статистические данные из различных источников, которые могут незначительно различаться. Тем не менее, выявленная динамика показателей позволяет сделать объективные выводы.

Ключевые слова: фармацевтический рынок, лекарственные препараты, коммерческий сегмент, госпитальный сегмент, дистрибьютор, импортозамещение

Фармацевтический рынок занимает важное место в экономике любой страны. Развитие фармацевтической промышленности способствует устойчивому социально-экономическому развитию экономики, повышению качества жизни населения.

С конца 2014 года в Российской Федерации сложилась непростая экономическая ситуация: девальвация национальной валюты и введение санкций против России привело к существенному снижению темпов роста экономики, а, следовательно, и покупательной способности населения. Это не могло не повлиять на российский фармацевтический рынок. В связи с этим актуальным является анализ состояния фармацевтического рынка России с целью дальнейшего определения тенденций и перспектив его развития.

Анализ ключевых показателей рынка

Фармацевтический рынок России состоит из двух сегментов: коммерческого и государственного. Коммерческий сегмент представляет собой продажи лекарственных препаратов и парафармацевтики в аптеках без учета продаж по программе дополнительного лекарственного обеспечения (ДЛО). Государственный сегмент включает в себя реализацию лекарственных препаратов по программе ДЛО в аптеках и лечебно-профилактических учреждениях.

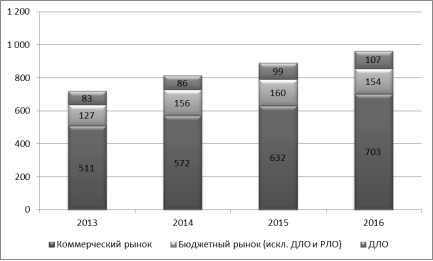

Рис. 1. Объем фармацевтического рынка, млрд. руб.

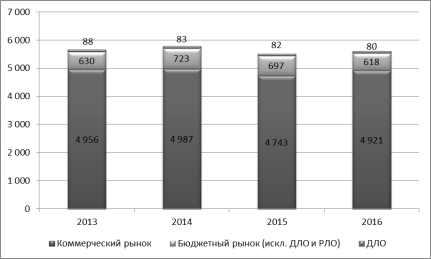

Рис. 2. Объем фармацевтического рынка, млн. уп.

Заметно снижение коммерческого сегмента рынка в натуральном выражении, в стоимостном же выражении наблюдается рост. Однако рост стоимостного объема рынка происходит в большей степени за счет повышения цен на лекарства и роста уровня инфляции.

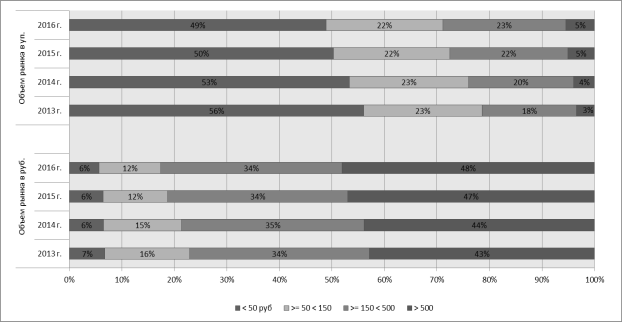

Структура рынка лекарственных средств в 2015–2016 гг. претерпела незначительные изменения по сравнению с 2013–2014 гг.

Рис. 3. Объем рынка по ценовым секторам, %

В натуральном выражении доля лекарств в ценовых диапазонах от 150 до 500 руб./уп. и от 500 руб./уп. показала прирост. Препараты низшей ценовой группы (дешевле 50 руб./уп.) ослабили свои позиции, а препараты с ценой от 50 до 150 руб. показывают стабильность занимаемой доли.

В стоимостном выражении стабильны препараты в ценовых диапазонах: до 50 руб. и от 150 до 500 руб. В двух других ценовых сегментах произошло перераспределение доли от препаратов ценового диапазона от 50 до 150 руб. в пользу препаратов дороже 500 руб.

Лекарственные препараты высоких ценовых сегментов (от 150 до 500 руб./уп. и от 500 руб.) по итогам 2016 г. ощутимо приросли в упаковках и в рублях. Это может быть связано как со смещением потребительских предпочтений в сторону более дорогих, но и более действенных препаратов, так и с общим повышением ценового уровня на фармацевтическом рынке.

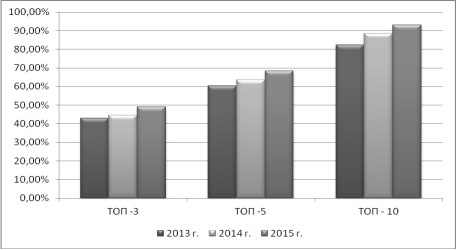

Несмотря на то, что до показателей развитых стран России еще далеко (в 2009 г. трем основным игрокам в Европе принадлежало около 80–85 % рынка, в 2011 г. доля ТОП-3 дистрибьюторов в США составляла также около 85 % фармацевтического рынка) дистрибьюторский рынок Российской Федерации можно без преувеличения назвать высококонцентрированным рынком.

Рис. 4. Доли ТОП-3, ТОП-5 и ТОП-10 дистрибьюторов в общем объеме рынка

Такое преимущество крупных дистрибьюторов, как наличие значительных оборотных средств, позволяющее внедрять современные информационные технологии с целью улучшения качества сервиса и дающее возможность совершать крупные закупы товара для получения накопительных скидок от производителей, приводит к неизбежной консолидации рынка. И в 2014–2015 гг. тенденции консолидации рынка продолжаются.

ТОП-10 дистрибьюторов занимает уже около 93 % объема рынка, тогда как еще в 2013 их доля оптового товарооборота составляла всего 83 %. Доля ТОП-3 дистрибьюторов на рынке — около 50 %.

На фоне консолидации логичным выглядит и развитие складской и логистической инфраструктуры дистрибьюторов (в конце 2015 года дистрибьютор «ПУЛЬС» стал арендатором логистического комплекса «Ленинградского терминала» в Московская области, а компания «Катрен», планирует построить в Новосибирской области высокотехнологичный автоматизированный централизованный логистический центр [1]), что позволяет им управлять широтой и глубиной ассортимента, а также создавать отлаженные механизмы управления поставками.

В соответствии с указами президента Российской Федерации одним из важнейших направлений государственной политики стала ликвидация импортозависимости в области здравоохранения и фармацевтической промышленности.

Цели по импортозамещению заложены в государственной программе «Развитие фармацевтической и медицинской промышленности на 2013–2020 годы» («Фарма-2020»).

Главными направлениями Федеральной целевой программы «Фарма-2020» являются:

– к 2020 году доля российских лекарственных препаратов на внутреннем рынке должна вырасти до 50 %;

– к 2020 году на территории России должно производиться не менее 90 % номенклатуры лекарственных средств, входящих в перечень ЖНВЛП.

На данный момент, по данным Министерства промышленности и торговли РФ, 68 % лекарственных препаратов из списка ЖНВЛП (413 из 608) производится в РФ в виде готовой лекарственной формы. Однако данная статистика не учитывает, какое количество из этих препаратов производится из российских субстанций. Поэтому оценка эффективности реализации программы «Фарма-2020» относительно импортозамещения с учетом полного цикла производства в России на текущий момент неоднозначна [2].

По данным IMS Health импортные лекарства по-прежнему занимают большую долю в денежном выражении. Отечественные препараты, напротив, преобладают в продажах в натуральном выражении.

Рис. 5. Соотношение импортных и отечественных препаратов, млрд руб.

Рис. 6. Соотношение импортных и отечественных препаратов, млн уп.

Доля отечественных препаратов от общего объема коммерческого рынка за 2015 г. составила 26 % в денежном выражении и 57,5 % в натуральном. Соответственно импортные лекарства занимают 74 % в денежном выражении и 42,5 % в натуральном выражении [6].

Следует отметить, что по отношению к 2012–2013 гг. структура коммерческого рынка не претерпела серьезных изменений, в то время как в госпитальном сегменте и ДЛО доля отечественных препаратов в денежном и натуральном выражении начала расти. Это во многом связано с программами правительства, направленными на импортозамещение в сфере фармацевтической промышленности.

В связи с тем, что спрос на лекарственные средства неэластичен, фармацевтический рынок является одним из наиболее стабильных рынков во время кризиса.

Ключевыми тенденциями фармацевтического рынка 2014–2016 гг. можно назвать:

- Замедление темпов роста рынка относительно предыдущего периода, хотя в 2016 году ситуация начала заметно улучшаться;

- Рост стоимости упаковки, за счет роста объема рынка в денежном выражении и падении объема рынка в упаковках;

- Постепенный рост доли отечественных лекарств в денежном и натуральном выражении.

Литература:

- Аналитический обзор «Рейтинг российских фармдистрибьюторов по итогам 2015 года» // DSM Group. URL: http://dsm.ru/docs/analytics/pharmacy_distributors_2015_analytics.pdf (дата обращения: 11.03.2017).

- Аналитический обзор «Тенденции и практические аспекты развития российского фармацевтического рынка — 2015» // Deloitte. URL: http://www2.deloitte.com/content/dam/Deloitte/ru/Documents/life-sciences-health-care/russian/russian-pharmaceutical-industry-2015.pdf (дата обращения 11.03.17).

- Аналитический обзор «Фармацевтический рынок России 2013» // DSM Group. URL: http://dsm.ru/docs/analytics/dsm_report2013.pdf (дата обращения 11.03.17).

- Аналитический обзор «Фармацевтический рынок России 2014» // DSM Group. URL: http://dsm.ru/docs/analytics/dsm_report_2014_22_06_rus_3.pdf (дата обращения 11.03.17).

- Аналитический обзор «Фармацевтический рынок России: Итоги 2015 года» // DSM Group. URL: http://dsm.ru/docs/analytics/Annual_report_2015_DSM_web.pdf (дата обращения 11.03.17).

- Развитие фармацевтической и медицинской промышленности на 2013–2020 годы // Фарма 2020. URL: http://pharma-2020.ru/ (дата обращения: 11.03.2017).

- Демидов Н. Мы за ценой не постоим. Рейтинг российских фармдистрибьюторов по итогам I — III квартала 2016 года // Фармацевтический вестник. — 2016. — № 41. — С. 32–34.

- Соколов Б. И., Лин А. А., Орлов А. С. Фармацевтический рынок: структурные особенности в России // Проблемы современной экономики. — 2012. — № 4. — С. 336–341.

- Широкова И. Фармдистрибьюторы: вызовы времени и новые стратегии // Ремедиум. — 2014. — № 1. — С. 21–28.