Разработка эффективной государственной политики в сфере отраслевого управления сделками слияния и поглощения во многом определяется наличием комплексной информации о структурных сдвигах российского рынка M&A. Статистический анализ российского рынка слияния и поглощения позволяет получить качественную информацию об интеграционном структурно-динамическом процессе, количественно оценить его и представить содержательную интерпретацию полученных результатов.

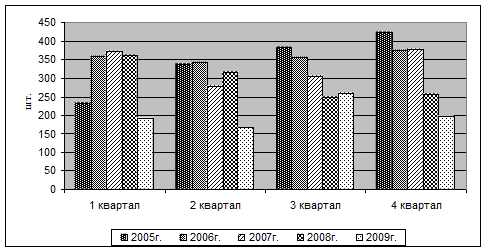

Анализируя распределение сделок слияния и поглощения за период 2005-2009гг. по кварталам (рис.1)[1], можно отметить, что максимальное количество интеграционных сделок было заключено в 2006г. и составило 1432 сделки (лидером по количеству заключенных сделок в 2006г. был 4 квартал, в течение которого было совершено 375 сделок). В 2008г. по сравнению с 2007г. количество сделок сократилось на 11,45%, а по сравнению с 2006г. на 14,03% и составило 1183 сделки. При этом летнее затишье 2008г. в отличие от 2007г. переросло в стагнацию рынка.

Рис.1 Количественная динамика сделок слияния и поглощения за 2005-2009гг. (по кварталам)

Так в 3 квартале 2008г. количество сделок снизилось на 18,63% по сравнению с 3 кварталом 2007г., а в 4 квартале 2008г. количество сделок снизилось на 31,75% по сравнению с аналогичным периодом 2007г. В начале 2009г. тенденция сохранилась (количественное уменьшение сделок в 1 квартале 2009г. составило 48,26% и 46,54% соответственно к 1 кварталу 2007г. и 2008г.). Анализируя распределение сделок в рамках I полугодия 2009 года, отметим нехарактерное их преобладание в январе 2009г. С нашей точки зрения это связано с закрытием ряда сделок 2008г.

В 2007г. стоимостной объем российского рынка слияния и поглощения увеличился на 106,15% по сравнению с 2006г. и на 108,46% по сравнению с 2005г. и составил 129,12 млрд.долл. В 2008г. объем рынка слияния и поглощения составил 112,41 млрд.долл., сократившись на 12,95% по сравнению с 2007г.

Необходимо отметить, что 52,22% стоимостного объема рынка 2008г. пришлось на 2 квартал, когда было заключено сделок на сумму 58,70 млрд.долл. (РУСАЛ – Норильский никель, реорганизация РАО ЕЭС, приобретения иностранных металлургических активов компаниями Евраз-груп, ТМК, Северсталь). Второе полугодие 2008г. характеризуется более чем двукратным снижением по сравнению со вторым полугодием 2007г. (31,72 млрд. по сравнению с 69,25 млрд.долл.), что можно объяснить срывом/переносом ряда сделок (ОГК-1, John Maneely Company и др.) [6].

В сложившихся условиях компании прежде всего ориентируются на оптимизацию затрат, что является причиной продолжившегося спада на российском рынке слияния и поглощения в 2009г. Однако неизбежный уход части компаний с российского рынка M&A будет создавать рыночный вакуум, который должен быть заполнен более сильными участниками рынка, что способствует поддержанию на определенном уровне активности на рынке слияния и поглощения. В 2009г. объем рынка составил 52,97 млрд.долл., что составляет 47,12% от объема рынка 2008г. и 41,02% от объема рынка 2007г. При этом наибольшая активность демонстрируется в секторах экономики, наиболее сильно пострадавших от финансового кризиса [4].

Для исследования диверсификации возможно использование показателей концентрации и оценки структурных различий: индекс Херфиндаля - Хиршмана, индекс энтропии, показатель дисперсии рыночных долей, индекс относительной концентрации, интегральный коэффициент Гатева, индекс структурных сдвигов Салаи, индекс Рябцева [1].

Каждый показатель диверсификации из предложенных выше имеет преимущества и недостатки. Индекс Херфиндаля - Хиршмана традиционно используется для оценки диверсификации, однако он несопоставим для структур с разным количеством элементов. Индекс энтропии используется реже, кроме того, он содержит операцию деления, а значит, не подходит для оценки диверсификации в случае, если один из элементов равен 0. Дисперсия рыночных долей является более грубым аналогом вышеописанных индексов и нечасто используется для оценки диверсификации. Индекс относительной концентрации достаточно трудно интерпретируем. Интегральный коэффициент Гатева, индекс Салаи и Рябцева - наиболее точные и удобные инструменты для поставленных в работе целей.

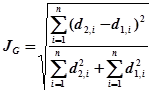

Интегральный коэффициент Гатева рассчитывается как:

|

– интегральный коэффициент Гатева;

– интегральный коэффициент Гатева;

– удельный вес 1 признака для i-ого периода;

– удельный вес 1 признака для i-ого периода;

– удельный вес 2 признака для i-ого периода.

– удельный вес 2 признака для i-ого периода.

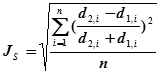

Индекс структурных сдвигов Салаи определяется как:

|

, где

, где

– индекс структурных сдвигов Салаи.

– индекс структурных сдвигов Салаи.

Расчет индекса Салаи имеет отличительную особенность, которую можно отнести к недостаткам, – его величина сильно изменяется с изменением элементов, на которые делится совокупность.

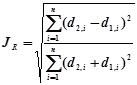

Индекс Рябцева определяется как отношение фактической меры расхождений значений компонент двух структур с их максимально возможным значением:

|

, где

, где

– интегральный коэффициент структурных различий Рябцева.

– интегральный коэффициент структурных различий Рябцева.

Знаменатель данного индекса означает максимально возможную величину расхождения между компонентами двух структур. Таким образом, смысл индекса Рябцева сводится к отношению фактической меры расхождения значений компонентов двух структур с их максимально возможным значением.

Наиболее предпочтительным с точки зрения экономической интерпретации является индекс Рябцева, имеющий шкалу значений и не завышающий структурные изменения, как индекс Салаи. Достоинством интегрального коэффициента структурных различий Рябцева является также то, что он не зависит от числа градаций структуры совокупности [2,3].

Для интерпретации результатов используется шкала оценки меры существенности различий структур, предложенная В.М. Рябцевым (см. табл. 1).

Таблица 1

Шкала оценки меры существенности различий структур по критерию Рябцева

|

Интервал значений критерия |

Характеристика меры структурных различий |

|

0,000-0,030 |

тождественность структур |

|

0,031-0,070 |

весьма низкий уровень различий |

|

0,071-0,150 |

низкий уровень различий |

|

0,151-0,300 |

существенный уровень различий |

|

0,301-0,500 |

значительный уровень различий |

|

0,501-0,700 |

весьма значительный уровень различий |

|

0,701-0,900 |

противоположный тип структур |

|

0,901 и выше |

полная противоположность структур |

На основе показателей диверсификации структуры интеграционной активности В.М.Рябцева, А.Салаи и К.Гатева[2] (табл.2) сделан вывод, что на протяжении рассматриваемого периода 2004-2008гг. произошли значимые изменения в отраслевой активности в сфере слияний и поглощений РФ.

Согласно индексу Рябцева, рассчитанному по показателю «стоимостной объем рынка», наибольшие структурные изменения произошли в 2006г. по сравнению с 2004г. ( – весьма значительный уровень различий), а наименьшие в 2005г. (

– весьма значительный уровень различий), а наименьшие в 2005г. ( – низкий уровень различий). При этом наблюдается чередование положительной и отрицательной направленности структурных сдвигов.

– низкий уровень различий). При этом наблюдается чередование положительной и отрицательной направленности структурных сдвигов.

Таблица 2

Показатели диверсификации структуры российского рынка слияния и поглощения, рассчитанные к 2004г.

|

Наименование показателя |

2005 |

2006 |

2007 |

2008 |

|

Стоимостной объем рынка M&A | ||||

|

1. Индекс Гатева |

0.1082 |

0.6600 |

0.3315 |

0.7758 |

|

2. Индекс Салаи |

0.3104 |

0.4674 |

0.0953 |

0.1679 |

|

3. Индекс Рябцева |

0.0767 |

0.5277 |

0.1365 |

0.2988 |

|

Количество интеграционных сделок | ||||

|

1. Индекс Гатева |

0.2757 |

0.2633 |

0.2416 |

0.3561 |

|

2. Индекс Салаи |

0.2642 |

0.2586 |

0.0612 |

0.0835 |

|

3. Индекс Рябцева |

0.1988 |

0.1895 |

0.0525 |

0.0772 |

Если рассмотреть диверсификацию структуры российского рынка слияния и поглощения по показателю «количество интеграционных сделок», то наибольшие различия отраслевых структур наблюдались в 2005г. ( – существенный уровень различий), а наименьшие в 2007г. (

– существенный уровень различий), а наименьшие в 2007г. ( – весьма низкий уровень различий).

– весьма низкий уровень различий).

Таким образом, все показатели структурных сдвигов за исследуемый период показывают приблизительно одинаковое значение происходящих структурных сдвигов на российском рынке слияния и поглощения. Отличаясь между собой лишь количественно, они отражают одну и ту же динамику интеграционного структурно-динамического процесса (наблюдается чередование направлений подвижности структурных сдвигов, что свидетельствует о неустойчивости рынка слияния и поглощения в России).

При этом главные новости о сделках M&A за последние годы поступают из одних и тех же сфер экономики РФ, потенциал которых по-прежнему очень высок. Речь идет об электроэнергетике, нефтегазорудной и металлургической сферах [5]. В то же время технологичные отрасли, такие как машиностроение, производство информационных технологий, химия и фармацевтика существенно отстают от лидеров. Это лишний раз свидетельствует о продолжающейся ориентации российской экономики на производство сырья и конечное потребление.

Ярко выраженная сырьевая ориентация экономики отражается и на стоимостном объеме интеграционных сделок. Финансовые возможности нефтяников и металлургов за счет экспортных цен привели к их абсолютному лидерству по данному показателю.

Литература

1. Региональная статистика: Учебник. Под ред. В.М. Рябцева, Г.И. Чудилина. - М., 2001. – 380с.

2. Статистика: Учебник/ И.И. Елисеева, И.И. Егорова и др.; Под ред. проф. И.И. Елисеевой. – М.: ТК Велби, Изд-во Проспект, 2004. – 448с.

3. Теория статистики: Учебник/ Р.А. Шмойлова, В.Г. Минашкин, Н.А. Садовникова, Е.Б. Шувалова; Под ред. Р.А. Шмолойловой.- 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 656с.

6. www.fbk.ru