Хозяйственная деятельность предприятий предполагает в ходе исполнения хозяйственных операций потребление совокупности ресурсов, таких как информационные, трудовые, финансовые, материальные, управленческие и т. д., необходимых для достижения заданных целей и решения соответствующих задач.

Для достижения высокой эффективности при управлении данным процессом необходимо детерминировать меры по потреблению данных ресурсов, т. е. стремиться к их диалектическому единству количественных и стоимостных характеристик, взаимосвязанных между собой органически. Это действие необходимо выполнять для четкого разграничения объема ресурсов, их излишка или дефицита, которые необходимы для изготовления и продажи продукции целевого назначения, создания запасов и т. п.

Такая информация (о количественном и качественном состоянии ресурсов) необходима во всех хозяйственно-производственных операциях. Она отражает, прежде всего, соотношение затрачиваемых ресурсов с результатами эффективности произведенной на их основе продукции. Такое состояние ресурсов отражает понятие «затраты». Но данное понятие очень тесно соприкасается с такими экономическими категориями, как «издержки», «себестоимость», «расходы» — все данные понятия характеризуют использование ресурсов в процессе хозяйственно-производственной деятельности.

Становление и развитие экономических категорий «издержки», «затраты», «расходы» и «себестоимость» происходило посредством учений зарубежных и отечественных представителей — И. В. Сергеева, И. И. Веретенникова, В. В. Коршунова, В. Д. Грибова, В. П. Грузинова, Н. Л. Зайцева, А. С. Паламарчука, О. И. Волкова, В. К. Скляренко, О. К. Филатова, В. Я. Горфинкеля, В. И. Подлесных, В. Э. Кэримова, К. Маркса и др.

Какой термин, и в какой ситуации использовать, сложно определить не только обычному человеку далекому от экономики, но и с такими же проблемами часто встречаются специалисты. По мнению ведущих специалистов, правильное представление значений перечисленных выше экономических понятий является актуальной проблемой при организации управленческого учета в компании, так как неправильное их толкование может существенно исказить их экономический смысл [1].

Приведем некоторые определения этих понятий с точки зрения различных ученых в таблице 1.

Таблица 1

Совокупная характеристика понятий «себестоимость», «затраты», «издержки»

|

Автор |

Понятие |

|

И. В.Сергеев, И. И. Веретенникова |

Издержки организации — общие траты, связанные с выполнением определенных операций. Затраты представляют собой только явные, фактические издержки предприятия. Себестоимость — важнейшая экономическая категория, качественный показатель, характеризующий уровень использования всех ресурсов, находящихся в распоряжении предприятия. |

|

В. В. Коршунов |

Себестоимость продукции представляет собой стоимостную оценку потребляемых в процессе производства продукции факторов производства: природных и трудовых ресурсов, основных производственных фондов и других затрат на ее производство и реализацию. |

|

Н. Л. Зайцев |

Издержки производства — совокупные затраты на производство продукции, включающие затраты живого труда и труда, осуществленного в средствах производства, используемых при изготовлении товаров. Выражаются в стоимостной форме. Себестоимость продукции — текущие затраты промышленного предприятия на производство и реализацию продукции, выраженные в денежной форме. |

|

О. К. Филатов |

Издержки — денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности. |

Как мы видим, многие авторы не выделяют «затраты» как ведущее понятие, а используют его в целях определения других, наиболее широких понятий, таких как «издержки», «расходы» и «себестоимость» [9].

Итак, определимся же, какое понятие, в каком значении, и в каких случаях использовать.

Одной из основных целей любого коммерческого предприятия является получение стабильного дохода и достаточного уровня прибыли. Данную цель предприятие достигает в процессе осуществления финансово-хозяйственной деятельности, которая невозможна без определенных видов расходов. С хозяйственной точки зрения расходы представляют собой потребление или использование товаров и услуг в процессе получения дохода, т. е. являются его «оборотной» стороной, выступают своего рода «экономической жертвой», необходимой для получения дохода.

У финансистов представление о расходах таково, что если за ресурсы мы платим деньги, то значит — несем расходы. В соответствии с финансовой трактовкой под понятием расходы понимаются любые выплаты, которые производит предприятие в процессе своей хозяйственной деятельности, оно относится, прежде всего, к денежному потоку предприятия, так как требует для своей оплаты денежных средств.

Иначе говоря, расходы — это платежи, которые легко проследить как движение денежных средств по денежным счетам (и кассе) организации и которые по результатам периода находят свое отражение в отчете о движении денежных средств. Кроме того, нужно сказать, что на сегодняшний день многие люди понятие «расходы» воспринимают как синоним понятия «выплаты». Но это не совсем верно, потому что выплаты — это фактический расход наличных денежных средств (например, покупка за наличные), а расходы — это не только оплата наличными деньгами, но и покупка в кредит. Отсюда можно сделать вывод о том, что понятие «расходы» значительно шире понятия «выплаты». Расходы отражают уменьшение платежных средств или иного имущества предприятия. Рассматривая расходы с данной точки зрения, можно сказать, что они являются «неблагоприятным» движением ресурсов, уменьшающим прибыль предприятия. Однако и это слишком общий взгляд. Именно здесь возникает расхождение в понимании термина «расходы» финансистами и бухгалтерами [6].

В момент признания затраты не могут оказывать влияния на прибыль, и в этом их основное отличие от расходов. Процесс накопления (суммирования) понесенных затрат, который принято называть калькулированием себестоимости, нацелен на исчисление той себестоимости, которая станет расходом в момент извлечения дохода, т. е. в момент признания выручки от реализации продукции. Если бы осуществление затрат сразу приравнивалось к расходу, сам процесс калькулирования был бы невозможен. И только в момент продажи продукции признаются доходы (в виде ее цены), расходы (в виде ее себестоимости) и прибыль (в виде их разницы). На стадии производства ни один из этих показателей не может быть признан, поскольку они характеризуют именно процесс обращения и еще «не существуют» до продажи продукции. Для разграничения терминов «затраты» и «расходы» важно понять, что осуществление затрат не уменьшает капитал организации. Признание затрат означает признание одного актива взамен равновеликого уменьшения другого актива или увеличения обязательств.

Профессор В. И. Подлесных считает, что «затраты характеризуют в денежном выражении объем ресурсов за определенный период, использованных на производство и сбыт продукции и трансформируемых в себестоимость продукции, работ и услуг» [3]. Он же предлагает различать данные понятия, во-первых, по временному фактору, т. е. по их соотнесенности во времени: расходы отражаются в учете на момент платежа, а затраты — на момент потребления в производственном процессе. В конечном итоге все расходы по обычным видам деятельности предприятия обязательно должны трансформироваться в затраты. Во-вторых, нужно проводить различия в стоимостной оценке по периодам работы предприятия. Расходы за определенный период работы предприятия могут превышать затраты, быть равными затратам или меньше затрат.

«В настоящее время нет единого мнения по определению «расходы». Между тем в бухгалтерском учете устоялись понятия затраты, издержки производства и обращения, себестоимость продукции (работ, услуг). Первый термин определяет расходы организации в широком смысле. Подразумевая под ними издержки по осуществлению предпринимательской, коммерческой деятельности. Оба других понятия касаются затрат, связанных с изготовлением продукции, а также с реализацией изготовленной продукции, покупных товаров и оказанных услуг. Понятие же расходов воспринимается как общеэкономическая категория в сочетании с понятием доходы» — считает П. С. Безруких [5].

Для разграничения понятий «затраты» и «издержки» В. Э. Керимов вводит понятие явных и вмененных (альтернативных) издержек. Издержки — это суммарные «жертвы» организации, связанные с выполнением тех или иных операций. Они включают в себя явные и вмененные издержки [4]. Явные (расчетные) издержки — это выраженные в денежной форме фактические затраты на приобретение ресурсов для производства и продажи продукции, работ, услуг. Вмененные (альтернативные) затраты — это упущенная выгода организации, которая могла бы быть получена при выборе альтернативных вариантов осуществления своей финансово-хозяйственной деятельности [7].

Понятие «издержки производства», как правило, используется в экономической теории и выступает в качестве объективной экономической категории. В. Д. Грибов представляет следующую трактовку понятия «издержки»: Издержки — производственные затраты в денежном выражении, которые являются необходимыми в процессе осуществления предприятием своей производственной и коммерческой деятельности.

В. М. Семенов дает аналогичное определение понятию «издержки» и выделяет явные, вмененные и безвозвратные издержки. К явным издержкам относятся денежные расходы на оплату труда, сырья и материалов, амортизация основных фондов и другие. В силу того, что они рассчитываются на основе финансовых отчетов, их часто называют бухгалтерскими.

Затраты на использование какого-то фактора производства, измеренные, с точки зрения наилучшего их альтернативного использования, называют вмененными издержками. Таким образом, вмененные затраты существуют только при наличии альтернативных вариантов. Они, как правило, тяжело просматриваются, но их учет в принятии управленческих решений играет положительную роль.

А безвозвратные издержки это те издержки, которые были ранее произведены и являются невозместимыми, как правило, не оказывают никакого влияния на принятие экономических решений.

В. И. Подлесных приводит такое определение издержек: «Издержки — это реальные и предполагаемые расходы финансовых ресурсов предприятия», т. е. «издержки в буквальном смысле этого слова представляют собой совокупность перемещений финансовых средств и относятся или к активам, если способны принести доход в будущем, или к пассивам, если этого не произойдет и уменьшится нераспределенная прибыль предприятия за отчетный период» [3]

Различая понятия расходов, затрат и себестоимости, можно сказать, что расходы относятся к операционной деятельности предприятия и к его денежному потоку, поскольку возникают в процессе его текущей деятельности и требуют для своей оплаты денежных средств. Затраты же являются бухгалтерской категорией, с денежным потоком не связаны и служат элементами, формирующими показатель себестоимости.

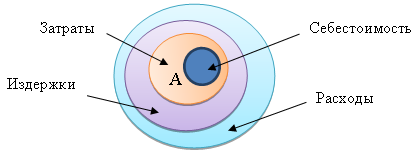

Рис. 1. Множества «расходы», «издержки», «затраты», «себестоимость»

Таким образом, были рассмотрены понятия «затраты», «издержки», «расходы» и «себестоимость». Проанализировав различные точки зрения ведущих экономистов и ученых этой области, можем говорить о том, что понятия действительно являются самостоятельными категориями, которые в различных сферах, при рассмотрении в различных ситуациях могут совпадать, либо достаточно тесно перекликаться. Для более четкого понимания различия между терминами проиллюстрируем анализируемые множества с помощью кругов Эйлера (рисунок 1) [9].

Отметим также, что некоторые авторы не считают критичным заменять одно понятие другим. Однако, если склоняться к мнению большинства, то понятие «затраты на производство» представляет собой совокупность потребленных в процессе производства материальных, финансовых и трудовых ресурсов. В силу того, что понятие «издержки» включают сверх затрат живого труда еще и затраты прошлого труда, то правильным будет считать, что второе понятие шире первого. А категория «расходы организации» нормативно является гораздо шире предыдущих понятий, что также отражено на рисунке 1.

Литература:

- Каменева, Е. И. Подходы к определению понятий: расходы, издержки, затраты, себестоимость / Е. И. Каменева // Научно-технический вестник информационных технологий, механики и оптики. — № 36. — 2010. — с. 323–325.

- Бадмаев, Ч. А. Экономическая природа производственных затрат / Ч. А. Бадмаев, Е. А. Бадмаева // Аграрная наука. — № 6. — 2011. — с. 4–5.

- Подлесных, В. И. Менеджмент: учебное пособие для вузов / В. И. Подлесных, Ю. В. Кузнецов // 2011.

- Керимов, В. Э. Управленческий учет / В. Э. Керимов // ИКЗ «Маркетинг». — 2010.

- Безруких, П. С. Комментарий к положению о бухгалтерском учете «Расходы организации» (ПБУ10/99) / П. С. Безруких // Главбух 2011. № 13.

- Вахрушина, М. А. Бухгалтерский управленческий учет: Учебник для вузов. — 2012 г.

- Керимов В. Э. Учет затрат на производство продукции (работ, услуг) / В. Э. Керимов //Все для бухгалтера. — 2014. — № 11. — С. 16–32.

- Соколов, Я. В. Учет затрат — от теории к практике / Я. В. Соколов //Бухгалтерский учет. — 2015. — № 6. — С. 44- 47.

- Абдрашитова, Э. М. Обоснование направлений оптимизации затрат на производство продукции (на примере ОАО «Мелеузовские минеральные удобрения»): магистерская диссертация. — Оренбургский госудрственный университет. — 2016 г.