Предприятие в ходе производственной деятельности приобретает и использует факторы производства: основные и оборотные производственные фонды. Предприятие также несет расходы по оплате труда. Все это является издержками предприятия.

Издержки — плата за ресурсы, приобретенные фирмой с целью производства благ. Издержки могут быть начальными и текущими, внешними и внутренними, постоянными и переменными, общими, средними или предельными.

Трансакционные издержки — издержки в сфере обмена, связанные с передачей прав собственности (значительны как начальные затраты при организации производства).

Возвратные издержки — затраты производителя, которые могут быть возмещены, если фирма прекратит производство.

Внешние издержки — покупка ресурсов у их владельцев.

Внутренние издержки– затраты производителя на создание факторов производства внутри фирмы.

Постоянные издержки — затраты, являющиеся постоянными при изменении объемов производства.

Переменные издержки — издержки фирмы, изменяются при изменении объемов производства.

Средние издержки — издержки на единицу продукции.

Предельные издержки — прирост издержек при приросте продукции. Издержки за единицу дополнительно произведенного блага.

Издержки краткосрочного периода — переменные затраты, изменяющиеся во времени, в течение которого производитель увеличивает объемы производства при неизменном основном капитале.

Расчет данных издержек необходим для определения затрат фирмы при производстве отдельных видов продукции, принятия управленческих решений о расширении, либо сокращении производства, нахождении оптимального уровня производства и пр. На рисунках 1, 2 и 3 изображены графически различные виды издержек.

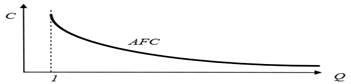

Рис. 1. Средние постоянные издержки [1]

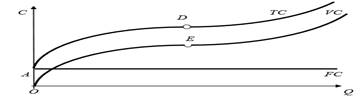

Рис. 2.Общие, постоянные и переменные издержки [1]

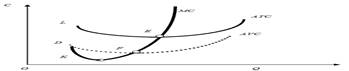

Рис. 3. Средние, средние переменные и предельные издержки [1]

На рисунке 2 графики TC и VC имеют одинаковую форму, так как отличаются на одинаковую величину — FC. Переменные затраты при нулевом количестве равны нулю, а общие равны постоянным издержкам. У обоих графиков есть точки перегиба (D, E). Это точки показывают переход от постоянного эффекта масштаба к отрицательному.

График FC — прямая линия, параллельная оси Q. Однако в долгосрочном периоде постоянные затраты изменяются. При долгосрочном периоде можно расширить производство за счет изменения условий (например, при строительстве новых зданий на новом участке земли). В таких случаях переменные затраты возрастут и останутся постоянными до новых изменений (рисунок 3).

На рисунке 1 кривая AFC при увеличении количества выпускаемой продукции приближается к количественной оси, величина средних постоянных издержек уменьшается, но остается больше нуля.

На рисунке 3 все три графика (ATC, AVC, MC) показывают одинаковую зависимость, имеют так называемую U–образную форму. Первоначально величина издержек уменьшается (при положительном эффекте масштаба), затем растет (согласно закону убывающей производительности факторов производства). Графики АТС и АVС сближаются, но не пересекаются, так как разница между ними равна AFC. Графики АТС и АVС пересекаются кривой МС. Точки пересечения показывают минимальные размеры АТС и АVС. В долгосрочном периоде, при переходе к новому уровню постоянных издержек, фирмы переходят также к иным показателям ATC, AVC, ATC, MC. В пределах нового количества (например, от Q1 до Q2) проявляется положительный, постоянный, отрицательный эффект масштаба.

Рис. 4. Постоянные издержки в долгосрочном периоде [1]

Наиболее значимыми среди указанных издержек являются предельные издержки (МС). Они показывают, как изменяются затраты фирмы при увеличении объемов производства. Значит, на их основе можно принимать решение о перспективах развития фирмы. То есть, стоит ли наращивать объемы производства.

Себестоимость — это затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Себестоимость рассчитывается по статьям затрат в зависимости от участия капитала (основного, оборотного, рабочей силы) в создании продукта. Себестоимость по калькуляционным статьям используется для определения себестоимости отдельных видов продукции.

Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо от того, где они расходуются и на какие цели. Все затраты, образующие себестоимость продукции, группируются в связи с их экономическим содержанием по следующим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций. Для внутрипроизводственного планирования и выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждого предприятия по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям. Для исчисления себестоимости отдельных видов продукции, затраты предприятия группируются по статьям калькуляции. На промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

1. Сырье и материалы.

2. Возвратные отходы.

3. Приобретенные изделия, продукты незавершенного производства и услуги производственного характера предприятий и организаций из вне.

4. Топливо и энергия для технологических целей.

5. Заработная плата рабочих, задействованных в производстве.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

В состав коммерческих расходов включают: расходы на тару и упаковку; расходы на транспортировку продукции; комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами; затраты на рекламу, расходы по хранению, подработке, сортировке.

Общепроизводственные и общехозяйственные расходы относятся к накладным расходам. Общепроизводственные накладные расходы — это расходы на обслуживание и управление производством. Расходы на содержание и эксплуатацию оборудования включают следующие расходы: амортизация оборудования и внутризаводских транспортных средств); издержки на эксплуатацию оборудования в виде расходных материалов; заработная плата рабочих, обслуживающих оборудование, и отчисления на социальные нужды; расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных производств; расходы на ремонт оборудования, технические осмотры, уход.

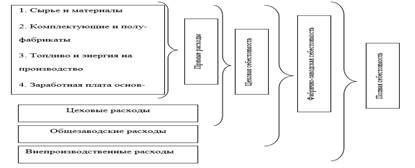

В цеховые, или производственные, накладные расходы на управление входят: заработная плата аппарата управления цехов с отчислениями на социальные нужды; затраты на амортизацию зданий, сооружений, инвентаря; содержание и ремонт зданий, сооружений; обеспечение нормальных условий труда и технику безопасности; на спецодежду и спецобувь. Каждая из этих групп накладных расходов имеет свою специфику, но их объединяет то, что они планируются и учитываются по местам их возникновения, т. е. по производственным подразделениям. При расчете себестоимости по калькуляционным статьям выделяются следующие варианты себестоимости промышленной продукции (рис. 5). В зависимости от включения затрат формируется себестоимость цеховая, фабрично-заводская и полная.

1 Цеховая себестоимость — затраты основного производства по изготовлению продукции. К прямым затратам на производство конкретного вида продукции (расходы на сырье, заработную плату производственного персонала и пр.) добавляются цеховые затраты — расходы на амортизацию цехового оборудование, заработную плату управленческого персонала цеха и пр.

Рис. 5. Структура себестоимости [2]

2 Фабрично-заводская себестоимость — общие затраты на производство продукции. Добавляются общезаводские расходы на управление предприятием.

3 Полная себестоимость — затраты на производство и реализацию продукции. Для юридических лиц российской налоговой системой предусмотрены налоги и сборы, включаемые в себестоимость продукции, прямые и косвенные налоги (рис. 6).

Рис. 6. Налоги для юридических лиц [1]

Налоги, входящие в себестоимость продукции, увеличивают затраты предприятия, способствуют повышению цен. Предприятием платятся, прежде всего, такие налоги, как транспортный налог, земельный налог. Налоги, входящие в себестоимость продукции платятся при условии, если предприятие использует соответствующие ресурсы.

Литература

1. И. П. Воробьева, А. С. Громова, О. С. Селевич. Экономика предприятия. уч. пос. — Т.: Изд-во Томского политехнического университета, 2013. — 150 с.

2. Пансков В. Г. Налоги и налогообложение: уч-к для бакалавров; Финансовый университет при Правительстве Российской Федерации. — 2-е изд., перераб. и доп. — М.: Юрайт, 2012. — 368 с.

3. Экономика предприятия (в схемах, таблицах, расчетах): уч. пос. / В. К. Скляренко и др. — М.: Инфра-М, 2010. — 256 с.