Через механизм ипотечного кредитования решаются важнейшие социально-экономические задачи — обеспечение населения жильем, развитие строительства, а также эффективное развитие банковского сектора. В современных условиях ипотечный кредит представляет собой основной способ решения жилищного вопроса и является доминирующим источником финансирования приобретения жилья.

Ключевые слова: ипотека, ипотечное кредитование, структура ипотечного кредитования, динамика ипотечного кредитования

В условиях ограниченности финансовых ресурсов, как для потребителей, так и производителей, актуализируется необходимость определения основных направлений и перспектив развития ипотечного жилищного кредитования как возможного драйвера развития финансовой системы России [1, с.253]. Ипотечное кредитование является одним из наиболее развитых инструментов рыночной экономики. Согласно данным, представленным на официальном сайте Банка России, в 2014 году ипотека была лидером розничного кредитования. Однако, в 2015 году данная тенденция не сохранилась, и произошло сокращение как кредитных организаций, так и количества предоставленных ипотечных кредитов. По данным Банка России, в 2015 году было выдано 710 тысяч ипотечных кредитов, на сумму 1169 млрд. руб., из них — более 170 тысяч кредитов — в рамках госпрограммы субсидирования процентной ставки [2]. В 2013 и 2014 годах доля ипотеки в регистрируемых сделках колебалась от 16 % до 30 % (в отдельные месяцы), а среднегодовые значения составляли 23 % и 26 % соответственно. На фоне снижения общего объема сделок в 2015 году доля ипотеки стабильно держалась на уровне 30 %, а в отдельные месяцы с ее участием было заключено более 35 % от всех зарегистрированных переходов прав собственности [3].

В соответствии с данными, представленными в таблице 1, количество действующих кредитных организаций, занимающихся предоставлением ипотечных кредитов, за последние два года, значительно изменилось: на 01.01.2016 г. действовало 733 кредитные организации, а предоставлением ипотечных жилищных кредитов занималось 559.

Таблица 1

Количество действующих кредитных организаций вРФ в 2014–2015гг. [3].

|

№ |

Наименование округа |

Количество действующих кредитных организаций на 01.01.2016г. |

Количество действующих кредитных организаций на 01.01.2015г. |

Количество кредитных организаций, предоставляющих ипотечные жилищные кредиты | ||||

|

01.01. 2015г. |

Уд. вес (%) |

01.01. 2016г. |

Уд. вес (%) |

Темп роста в 2015г. (%) | ||||

|

1 |

Центральный Федеральный Округ |

434 |

504 |

354 |

56,2 |

305 |

54,5 |

86,15 |

|

2 |

Северо-Западный Федеральный Округ |

60 |

64 |

53 |

8,4 |

49 |

8,765 |

92,45 |

|

3 |

Южный Федеральный Округ |

37 |

43 |

36 |

5,7 |

34 |

6 |

94,44 |

|

4 |

Северо-Кавказский Федеральный Округ |

22 |

28 |

9 |

1,4 |

8 |

1,4 |

88,88 |

|

5 |

Приволжский Федеральный Округ |

85 |

92 |

87 |

13,8 |

78 |

13,9 |

89,65 |

|

6 |

Уральский Федеральный Округ |

32 |

35 |

34 |

5,4 |

31 |

5,5 |

91,17 |

|

7 |

Сибирский Федеральный Округ |

41 |

44 |

38 |

6,0 |

35 |

6,2 |

92,10 |

|

8 |

Дальневосточный Федеральный Округ |

17 |

22 |

17 |

2,7 |

15 |

2,6 |

88,23 |

|

9 |

Крымский Федеральный Округ |

5 |

2 |

1 |

0,1 |

4 |

0,7 |

400 |

|

10 |

РФ |

733 |

834 |

629 |

100 |

559 |

100 |

88,87 |

На фоне сокращения в РФ по сравнению с 2014 годом в 2015 году количества действующих коммерческих банков с 834 до 733 соответственно, вызванного политикой мегарегулятора (ЦБ РФ), а также падением стоимости национальной валюты на мировом рынке и ростом процентных ставок по кредитам, уменьшалось и количество кредитных организаций в региональном разрезе. Объем выданных ипотечных жилищных кредитов в нашей стране также значительно сократился: по данным специалистов ЦБ РФ, в 2015 году российские банки выдали гражданам 710,5 тыс. ипотечных кредитов на сумму 1169 млрд. руб., что на 32 % меньше, чем в 2014 году (1058 тысяч ипотечных кредитов на сумму 1808 млрд. руб.). Причина такого сокращения в 2015 году — девальвация рубля, начавшаяся в декабре 2014 года.

Далее представлены результаты исследования на предмет предоставления ипотечных кредитов в Южном Федеральном округе (ЮФО) и, непосредственно, в Ростовской области в части выявления особенностей и проблем функционирования ипотечного кредитования в данном регионе (рис. 1).

Рис. 1. Количество действующих кредитных организаций в ЮФО на 01.01.2015 г. [2]

Как видно из данных рисунка 1, в 2015 году в Ростовской области прослеживается сокращение кредитных организаций, предоставляющих ипотечные кредиты, по сравнению с 2014 годом.

Рис. 2. Количество действующих кредитных организаций в ЮФО на 01.01.2016 г. [2]

Рис. 2. Количество действующих кредитных организаций в ЮФО на 01.01.2016 г. [2]

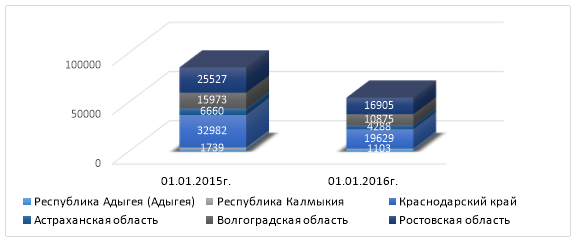

Согласно данным, представленным на рисунках 1 и 2, Ростовская область занимает второе место в ЮФО, после Краснодарского края, по количеству действующих кредитных организаций. Данная тенденция прослеживается уже на протяжении двух лет, начиная с 2014 года. Самый низкий показатель, за время исследования, наблюдается в Республике Калмыкия. Что касается количества предоставленных ипотечных кредитов в ЮФО, то в 2015 году максимум был достигнут в Краснодарском крае. Объем выдачи составляет — 19 тыс. кредитов, на сумму — 29 млрд. руб. Второе место — Ростовская область, с объемом выдачи — 17 тыс. ипотечных кредитов, на сумму — 25 млрд. руб. Минимум приходится на Республику Калмыкия (рисунок 3).

Рис. 3. Количество предоставленных ипотечных кредитов в ЮФО на 01.01.2015 г. и 01.01.2016 г., шт. [2]

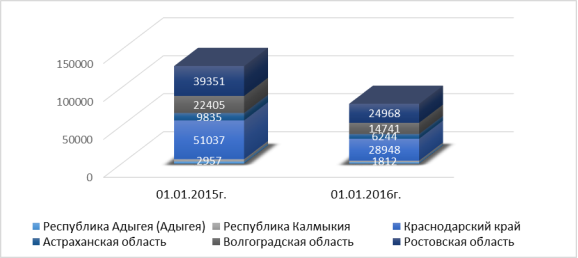

Объем выдачи ипотечных кредитов в Ростовской области составил — 1,1 тыс. кредитов, на сумму — около 1,8 млрд. рублей (рис. 2,3). В сравнении с предыдущим годом, произошло значительное снижение как количества выданных ипотечных кредитов. В условиях напряженности на финансовых и валютных рынках недвижимость стала популярным объектом для инвестирования (рис. 4). Анализ банковской статистики говорит, что инвестиции в жилье стали реальной альтернативой банковским депозитам.

Рис. 4. Объем предоставленных ипотечных кредитов в ЮФО на 01.01.2015 г.

и 01.01.2016 г., млн. руб. [2]

В 2015 году значительно снизился объем выданных ипотечных кредитов, а также их количество во всех банках. Ведущими банками, как правило, остаются государственные банки: Сбербанк и ВТБ 24. Объем выданных ипотечных кредитов в 2015 году в Сбербанке снизился на 28 % и составил — 661,8 млрд. руб. Их количество также уменьшилось на 28 % и составило — 433 тысячи кредитов. Что касается ВТБ 24, то здесь объем выданных ипотечных кредитов снизился на 43 %, а их количество — на 40 %. Также следует отметить роль регионального банка ОАО КБ «Центр-Инвест» в данной структуре. Если в 2014 году он занимал 27 место в рэнкинге ведущих банков по ипотечному кредитованию [3], то уже по итогам 2015 года он поднялся на 17 ступень анализируемого рэнкинга [3]. Объем выдачи ипотечных кредитов в анализируемом банке возрос на 54 % и составил почти 5 млрд. руб., а количество выданных кредитов — около 4 тысяч (темп роста составил 80 %). Следовательно, можно сделать вывод, что возрастает значимость регионального банка юга России в анализируемом секторе. Поэтому, целесообразно проанализировать непосредственно региональные банки Ростовской области. Согласно данным таблиц 2 и 3, в 2014 году в Ростовской области функционировало 14 кредитных организаций, а в 2015 году 13, в связи с тем, что Ростовский банк «Максимум» проводил высокорискованную кредитную политику и не создавал адекватных принятым рискам резервов на возможные потери по ссудам, и в результате в данном банке была назначена временная администрация. В мае 2016 года в Ростовской области функционировало 11 кредитных организаций [2].

Таблица 2

Розничный кредитный портфель банков Ростовской области по работе сфизическими лицами на 01.01.2015г. [4]

|

№ |

Наименование банка |

Январь 2015, (тыс. руб.) |

Январь 2014, (тыс. руб.) |

Изменение (тыс. руб.) |

Изменение (%) |

|

1 |

Центр-Инвест |

33 722 752,00 |

26 173 140,00 |

7 549 612,00 |

28,84 |

|

2 |

Донхлеббанк |

812 750,00 |

424 084,00 |

388 666,00 |

91,65 |

|

3 |

Донкомбанк |

748 650,00 |

709 963,00 |

38 687,00 |

5,45 |

|

4 |

Стелла-Банк |

644 530,00 |

627 010,00 |

17 520,00 |

2,79 |

|

5 |

Кредит Экспресс |

517 308,00 |

360 517,00 |

156 791,00 |

43,49 |

|

6 |

Ростфинанс |

434 810,00 |

76 533,00 |

358 277,00 |

468,13 |

|

7 |

Дон-Тексбанк |

353 025,00 |

385 544,00 |

-32 519,00 |

-8,43 |

|

8 |

Капиталбанк |

313 502,00 |

231 196,00 |

82 306,00 |

35,6 |

|

9 |

Русский Национальный Банк |

283 158,00 |

229 060,00 |

54 098,00 |

23,62 |

|

10 |

Сельмашбанк |

186 321,00 |

159 623,00 |

26 698,00 |

16,73 |

|

11 |

Земкомбанк |

75 804,00 |

85 656,00 |

-9 852,00 |

-11,5 |

|

12 |

Южный Региональный Банк |

43 193,00 |

45 853,00 |

-2 660,00 |

-5,8 |

|

13 |

Максимум |

17 729,00 |

21 125,00 |

-3 396,00 |

-16,08 |

|

14 |

Таганрогбанк |

15 808,00 |

21 585,00 |

-5 777,00 |

-26,76 |

Также необходимо отметить значительную роль банка Центр-Инвест в региональном аспекте. Начиная с 2013 года, он занимает лидирующие позиции среди региональных банков, касающиеся розничного кредитования физических лиц, а именно: демонстрирует максимальный размер кредитного портфеля, с постоянным ежегодным ростом. В 2014 году данный показатель составлял 33,7 млрд. руб., а в 2015 году он увеличился на 7 % и составил — 36,2 млрд. руб. (таблицы 2,3).

Таблица 3

Розничный кредитный портфель банков Ростовской области по работе сфизическими лицами на 01.01.2016г. [4]

|

№ |

Наименование банка |

Январь, 2016 (тыс. руб.) |

Январь, 2015 (тыс. руб.) |

Изменение, (тыс. руб.) |

Изменение (%) |

|

1 |

Центр-Инвест |

36 199 476,00 |

33 722 752,00 |

2 476 724,00 |

7,34 |

|

2 |

Донхлеббанк |

984 823,00 |

812 750,00 |

172 073,00 |

21,17 |

|

3 |

Ростфинанс |

882 470,00 |

434 810,00 |

447 660,00 |

102,96 |

|

4 |

Донкомбанк |

620 819,00 |

748 650,00 |

-127 831,00 |

-17,07 |

|

5 |

Кредит Экспресс |

594 163,00 |

517 308,00 |

76 855,00 |

14,86 |

|

6 |

Стелла-Банк |

462 778,00 |

644 530,00 |

-181 752,00 |

-28,2 |

|

7 |

Капиталбанк |

328 880,00 |

313 502,00 |

15 378,00 |

4,91 |

|

8 |

Русский Национальный Банк |

324 730,00 |

283 158,00 |

41 572,00 |

14,68 |

|

9 |

Дон-Тексбанк |

276 710,00 |

353 025,00 |

-76 315,00 |

-21,62 |

|

10 |

Сельмашбанк |

152 174,00 |

186 321,00 |

-34 147,00 |

-18,33 |

|

11 |

Южный Региональный Банк |

51 935,00 |

43 193,00 |

8 742,00 |

20,24 |

|

12 |

Земкомбанк |

39 678,00 |

75 804,00 |

-36 126,00 |

-47,66 |

|

13 |

Таганрогбанк |

24 000,00 |

15 808,00 |

8 192,00 |

51,82 |

Далее, выделим пять ведущих банков, функционирующих в Ростовской области и проанализируем их деятельность на рынке ипотечного кредитования. Лидерами, по объему выданных кредитов, а также по количеству предоставляемых ипотечных кредитов в Ростовской области являются ЮЗБ Сбербанк, ВТБ 24 и Центр-Инвест. Наибольший размер ипотечного кредитного портфеля в 2014 году принадлежал ЮЗБ Сбербанк и составлял 94,3 млн. руб. В ВТБ 24 и Центр-Инвест данный показатель составлял 12,5 млн. руб. В 2015 году размер ипотечного кредитного портфеля возрос во всех банках, и составлял в 96,3 млн. руб. в ЮЗБ Сбербанка, 14,1 млн. руб. в ВТБ 24 и 14,5 млн. руб. в банке Центр-Инвест.

Таким образом, можно отметить, что ЮЗБ Сбербанк продолжает занимать лидирующие позиции. Что касается регионального банка Центр-Инвест, то он переместился на вторую ступень после ЮЗБ Сбербанка по ипотечному кредитному портфелю в Ростовской области и показал максимальную динамику в 116 % по отношению к 2014 году. По объему выданных ипотечных кредитов, лидером также остается ЮЗБ Сбербанк. В 2015 году прослеживается снижение данного показателя во всех кредитных организациях. Таким образом, в ЮЗБ Сбербанк значение анализируемого показателя составляло 14 млрд. руб. (уменьшение на 7 %), в ВТБ 24–3 млрд. руб. (уменьшение на 36 %), в Центр-Инвесте — 4,2 млрд. руб. (уменьшение на 18 %).

В итоге, можно отметить, что в 2015 году рынок ипотечного кредитования характеризовался замедлением темпов роста, снижением объемов выданных ипотечных кредитов, повышением процентных ставок и снижением сроков кредитования. Данные тенденции связаны были, прежде всего, с негативным влиянием финансового кризиса, который в наибольшей степени проявился в конце 2014–2015 года. Существенное падение цен на нефть в условиях санкций, ограничивающих возможность привлечения средств на западных финансовых рынках, в середине декабря совпало с периодом выплат российских компаний по имеющимся валютным заимствованиям. Сочетание этих факторов на фоне ожидания дальнейшего снижения цен на нефть привело к резкому падению курса рубля и вызвало решение Банка России о повышении ключевой ставки с 10,5 до 17 % годовых, что способствовало росту инфляции. При данном уровне ключевой ставки происходил резкий рост стоимости фондирования для банков, которые для привлечения средств населения, вынуждены были поднимать ставки по депозитам до 20 % годовых в рублях.

В таких условиях банки вынуждены были пересмотреть ставки по ипотечным кредитам. Так ЮЗБ Сбербанк повысил ставки до 14,5–16 %, ВТБ 24 — до 14,95 %. Многие участники приостановили прием заявок на ипотечные кредиты и перенесли сроки подписания кредитных договоров. Поэтому, в связи с сложившейся ситуацией на рынке ипотечного кредитования, а именно, повышением стоимости заемных средств, снижением уровня конкуренции и ужесточением требований со стороны банков к заемщикам и застройщикам, ипотечные кредиты стали гораздо менее доступны для населения, а также существенно снизился спрос на квартиры, приобретаемые по договорам долевого участия в строительстве. Но, несмотря на ужесточение условий, банки отмечали высокий спрос на кредиты, связанный с желанием граждан инвестировать имеющиеся у них средства.

Начиная с 2016 года происходит постепенная стабилизация ипотечного рынка, благодаря повышению государственной поддержки через программы субсидирования. Тем самым повышается спрос на данный вид кредитов, и соответственно, на недвижимость (таблица 4).

Таблица 4

Лидеры по объему выданных ипотечных кредитов вРостовской области [5]

|

№ |

Критерий сравнения |

ЮЗБ Сбербанк |

ВТБ 24 |

Центр-Инвест |

|

1 |

Ипотечный кредитный портфель в 2014 году (млн. руб.) |

94,3 |

12,5 |

12,5 |

|

2 |

Ипотечный кредитный портфель в 2015 году (млн. руб.) |

96,3 |

14,1 |

14,5 |

|

3 |

Динамика к 2014 г., % |

102,1 |

112,8 |

116 |

|

4 |

Объем выданных ипотечных кредитов физическим лицам в 2014 г. (млн. руб.) |

15464 |

4860 |

5167 |

|

5 |

Объем выданных ипотечных кредитов физическим лицам в 2015 г. (млн. руб.) |

14326 |

3100 |

4235 |

|

6 |

Динамика к 2014 г. (%) |

92,6 |

63,7 |

81,9 |

|

7 |

Кол-во выданных ипотечных кредитов физическим лицам в 2014 г. (шт.) |

11364 |

3105 |

3152 |

|

8 |

Кол-во выданных ипотечных кредитов физическим лицам в 2015 г. (шт.) |

9958 |

2136 |

2527 |

|

9 |

Динамика к 2014 г.(%) |

87,6 |

68,7 |

80,1 |

|

10 |

Средняя ставка в 2014 году (%) |

11,5 |

11,75 |

11,5 |

|

11 |

Средняя ставка в 2015 году (%) |

12,5 |

12 |

11,75 |

Таким образом, на основе проведенного выше анализа, можно констатировать, что:

- Ипотечное кредитование является очень важным инструментом рыночной экономики, так как благодаря данному инструменту решается одна из важнейших задач в экономике — обеспечение населения жильем, а также задействование банковского сектора в системе драйверов роста российской экономики[6, с. 496].

- За 2015 год произошло значительное сокращение действующих кредитных организаций не только в Ростовской области, но и по всей стране, в связи с массовым отзывом лицензий Банком России. В России количество кредитных организаций сократилось на 22 %, и составило 733 организации, что касается ЮФО, то количество также сократилось на 14 % и составило 37 организаций против 43, функционирующих в 2014 году.

- Ростовская область занимает второе место по количеству действующих кредитных организаций в Южном Федеральном округе после Краснодарского края. В динамике этот показатель сократился на две кредитные организации к первому кварталу 2016 года.

- В связи с негативным влиянием финансового кризиса произошло замедление темпов роста количества выданных кредитов, снижение объемов выданных ипотечных кредитов, повышение процентных ставок (примерно на 2–4 процентных пункта) и снижение сроков кредитования. В России за 2015 год было выдано 710 тысяч ипотечных кредитов на сумму 1169 млрд. руб., что на 23 % ниже чем в 2014 году. В Ростовской области прослеживается аналогичная тенденция, а именно на 01.01.2016 г. Было выдано около 17 тысяч ипотечных кредитов на сумму 25 млрд. руб., что на 34 % меньше, чем в предыдущем году.

- Крупнейшим региональным банком Ростовской области по объему ипотечного портфеля признан ОАО КБ «Центр-Инвест». Объем кредитного портфеля составил 14,5 млн. руб. в 2015 году, что на 16 % больше, по сравнению с предыдущим годом. В рэнкинге ведущих банков Ростовской области Центр-Инвест занимает третье место после государственных банков ЮЗБ Сбербанк и ВТБ-24.

Литература:

1. Кобелева А. А., Абрамян Г. А., Савенко О. Л. Тренды и перспективы развития ипотечного-жилищного и потребительского кредитования в условиях санкционного взаимодействия финансовой системы России и европейского союза. В сборнике:Terra EuropeanaАльманах центра Европейского союза на юго-западе России. Ответственный редактор И. М. Узнародов. Ростов-на-Дону, 2014. С. 253–265.

2. Официальный портал Центрального Банка Российской Федерации http://www.cbr.ru

3. Официальный портал Аналитического Центра по ипотечному кредитованию и секьюритизации http://rusipoteka.ru

4. Информационный портал Банки, вклады, кредиты http://www.banki.ru

5. Российский бизнес-телеканал http://www.rbc.ru/rostov

6. Золотарёва Н. С., Савенко О. Л. Место и роль банковского сектора в системе драйверов роста российской экономики. В сборнике:Международный молодежный симпозиум по управлению, экономике и финансамСборник научных статей. 2014. С. 496–498.