Актуальность темы исследования связана с тем, что реализация конституционных прав граждан на собственное жилье сегодня рассматривается как наиболее актуальная социально-политическая и экономическая проблема. От выбора путей ее решения зависит общий масштаб и темпы развития жилищного фонда, реальное благосостояние населения, моральное и физическое самочувствие людей, их мотивация поведения. Однако низкий уровень платежеспособности большинства граждан как на первичном, так и на вторичном рынках жилой недвижимости обуславливает поиск дополнительных источников финансирования. При таких условиях объективно возрастает потребность в использовании ипотечного механизма финансирования жилья, который предусматривает привлечение долгосрочных ипотечных жилищных кредитов для повышения платежеспособного спроса населения России на рынке жилья и, таким образом, способствует решению жилищной проблемы в стране. С одной стороны, обеспеченность ипотечных жилищных кредитов залогом недвижимого имущества гарантирует возврат долга. А с другой — возможности ипотечных активов по рефинансированию способствуют превращению ипотечного финансирования жилья со временем в механизм, который будет стимулировать развитие не только отечественного рынка жилой недвижимости, но и финансового рынка страны в целом. Указанное обусловливает необходимость всестороннего исследования проблем функционирования ипотечного жилищного кредитования в России.

Проведенное исследование теоретических основ функционирования банковского ипотечного механизма финансирования жилья позволило определить, что высокая стоимость объектов жилой недвижимости, низкий платежеспособный спрос населения на рынке жилья предопределяют внедрение государственной жилищной политики наряду с современными рыночными механизмами, способных решить эту проблему.

Анализ эволюции взглядов ученых на ипотеку и обобщения существующих определений данного понятия позволили уточнить содержание категории «жилищная ипотека», в которой предложено понимать совокупность экономико-правовых отношений, возникающих между субъектами хозяйствования по поводу мобилизации финансовых ресурсов на цели инвестирования в объекты жилой недвижимости под залог недвижимого имущества [1, с. 326].

Анализ литературы показал, что подавляющее большинство российских авторов, как и иностранных, рассматривают ипотечное жилищное кредитование как составную часть потребительского кредитования [4, с. 6]. Однако некоторые ученые все же обосновывают мнение, что ипотечный жилищный кредит кардинально отличается от потребительского. Так, в монографии В. В. Кияткиной систематизировано отличия ипотечного кредита от потребительского [2, с. 14]. Кроме того, многие авторы делают вывод о том, что все кредиты населению (в том числе и жилищные ипотечные) носят непроизводительный характер. Однако это не совсем так.

Исходя из проведенных исследований, ипотечный жилищный кредит предпочтительнее рассматривать как долгосрочные инвестиции в развитие главной производительной силы общества — человеческие ресурсы. То есть это не потребительский кредит, а особый вид кредита, который принципиально отличается от других видов по многим критериям: цель, оформление, перечень документов, механизм предоставления, законодательное обеспечение, господдержка и пр. [5, с. 9]

Если рассматривать ипотечное жилищное кредитование с точки зрения банковского бизнеса, можно предположить, что это достаточно высокодоходный и долгосрочный метод размещения средств с целью получения прибыли. Вместе с тем, он несет определенные риски, которые рассмотрим ниже.

Анализ ситуации на рынке ипотечного жилищного кредитования показал, что в 2014–2016 годах экономика РФ находилась под влиянием негативных внешних факторов (снижение цен на нефть, санкции в отношении ряда отраслей экономики). Однако, несмотря на сложную экономическую ситуацию, темпы ввода в эксплуатацию жилья практически не снижались. Так, в 2015 году введено в эксплуатацию около 83,8 млн. м2, а за 9 месяцев 2016 года — 49,5 млн. м2, что составило 60 % к 2015 году. [7]

Динамика выданных банками ипотечных жилищных кредитов (ИЖК) отражена на рис. 1. Из диаграммы видно, что с 2009 по 2014 год наблюдался стабильный рост жилищного ипотечного кредитования. Однако позже рынок кредитов сократился. Так, в 2015 году было выдано 692 тыс. ипотечных кредитов на сумму 1,15 трлн. руб., что намного меньше уровня 2014 годя. В целом объем ипотечного кредитования в 2015 году вернулся к уровню 2012 года. Таким образом, падение рынка составило 35 %, что в два раза ниже, чем в 2009 году.

Причинами такого ухудшения ситуации на рынке банковского ипотечного жилищного кредитования являются такие факторы падения реальных доходов населения:

− падение потребительского спроса: оборот розничной торговли снизился за 2015 год на 10 %;

− население не уверено в завтрашнем дне и увеличивает сбережения: объем вкладов в 2015 году вырос на 24 %;

− снижение платежеспособности и потребительской активности увеличило риски снижения спроса на жилье и ипотеку в краткосрочной перспективе. [3, с. 72]

Рис. 1. Динамика выданных ипотечных жилищных кредитов за 2008–2016 годы (составлено на основе [7], [8])

Можно с уверенностью предположить, что в случае нормализации экономической ситуации, сделанные сбережения будут источником финансирования отложенного спроса на жилье.

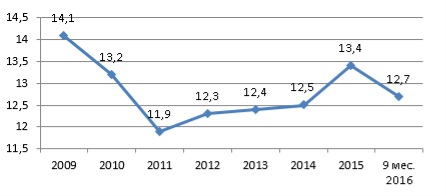

Что касается цены банковских ипотечных жилищных кредитов, то динамика средних ставок их выдачи представлена на рис. 2.

Рис. 2. Динамика изменения средних месячных ставок по ипотечным жилищным кредитам в рублях за 2009–2016 гг., % (составлено на основе [7])

Тенденции роста ставок с 2011 года были незначительными, а с 2015 года ставки по ипотечным жилищным кредитам начали снижаться. Так, ставка за 2015 год составила 13,4 %, что всего на 0,9 п. п. выше, чем в 2014 году, а за 9 месяцев 2016 года она снизилась на 0,7 п. п. По итогам 2015 года средневзвешенная ставка оказалась на 2,2 п. п. ниже уровня инфляции. Кроме того, ставки на первичном рынке благодаря программе субсидирования были ниже, чем на вторичном: 10,9–12 % против 13,5–15 %. [8]

Серьезную поддержку рынку ипотечного жилищного кредитования оказала государственная программа субсидирования процентных ставок по ипотечным кредитам на покупку жилья в новостройках, которая была принята в начале 2015 года. Ее основная цель — поддержка строительного сектора и предотвращение резкого роста ставок по ипотечным кредитам. Таким образом, за 2015 год Агентство по ипотечному жилищному кредитованию в рамках этой программы обеспечило 40 % спроса на ипотеку и профинансировало 10,6 млн. кв. метров жилья (21 % от общей площади построенных квартир в многоквартирных домах) [7]. Агентство по ипотечному жилищному кредитованию в качестве оператора по формированию и развитию системы рефинансирования ипотечных жилищных кредитов разработало и внедрило систему ипотечного кредитования, состоящую из двух уровней. На первом уровне выступают первичные кредиторы (банки и прочие некредитные организации), которые непосредственно предоставляют ипотечные кредиты населению. Действуя на втором уровне, Агентство выкупает права требования по ипотечным кредитам у банков по единым унифицированным стандартам. [6, с. 420]

Как показал анализ, дальнейшему снижению ставок по ипотеке способствует общее снижение стоимости фондирования. Так, Банк России дважды снизил ключевую ставку до уровня 10 % годовых. Кроме того, в октябре 2016 года Агентство по ипотечному жилищному кредитованию, снизив ставки по своим продуктам, подало пример лидерам рынка и большинство банков из топ-15 снизили свои ставки на 0,5 п. п. В статистике Банка России это изменение отразится в ближайшие месяцы после того, как заемщики оформят кредиты по сниженным ставкам. [8]

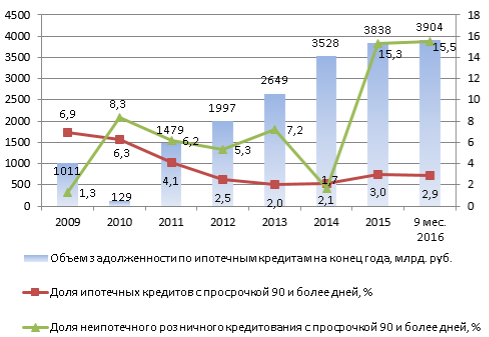

В условиях падения реальных доходов населения и наблюдаемого роста безработицы важной проблемой для банков становится качество кредитного портфеля (рис. 3). Тем не менее, несмотря на некоторый рост просроченной задолженности, ипотечное кредитование остается качественным сегментом кредитования физических лиц: по итогам 2015 года объем ипотечных ссуд, платежи по которым просрочены на 90 и более дней, составил 3 % всей задолженности по ипотечным кредитам, а 2016 году снизился на 0,1 п. п. [7]

Согласно данным Банка России, в РФ общее количество ипотечных заемщиков составляет около 3,5 млн. человек, из которых около 100 тыс. просрочили платежи по кредитам на 90 и более дней (3 %). Из них количество валютных заемщиков — 20–25 тыс. чел., из которых 8–10 тыс. просрочили платежи по кредитам на 90 и более дней (40 %).

Однако, в 2015 году выдача валютной ипотеки была практически прекращена (был выдан только 91 кредит). Поэтому можно утверждать, что на сегодня ипотека является одним из самых качественных сегментов кредитования населения, так как для сравнения, доля неипотечных кредитов с просрочкой более 90 дней превышает 15 %. [8]

Рис. 3. Динамика ипотечной задолженности и ее качества за 2009–2016 гг. (составлено на основе [7], [8])

Учитывая динамику ипотечных ставок и существующий спрос населения на жилье, мы ожидаем, что по итогам 2016 года будет выдано около 900 тыс. кредитов на сумму 1,5 трлн рублей (+30 % к уровню 2015 года). В следующем году может быть выдано более 1 млн кредитов на сумму 1,7–1,8 трлн. рублей. Это позволит, как минимум, повторить результаты рекордного 2014 года. [7]

Исходя из проведенных исследований, можно сделать вывод, что ипотечный жилищный кредит является долгосрочным вложением банка в развитие человеческих ресурсов. Если рассматривать ипотечное жилищное кредитование с точки зрения банковского бизнеса, можно сделать вывод, что это долгосрочный и достаточно доходный метод размещения средств с целью получения прибыли. Вместе с тем, анализ показал, что в современных условиях он является для банков и довольно низкорисковым.

Литература:

- Банковское дело. Организация деятельности коммерческого банка: учебник / Г. Н. Белоглазова, Л. П. Кроливецкая. — М.: Издательство Юрайт, 2011. — 422 с.

- Кияткина В. В. Рефинансирование ипотечных кредитов в России: монография / В. В. Кияткина. М.: Издат. дом «Дело» РАН-ХиГС, 2012. — 176 с.

- Кочеткова А. А. Новые возможности развития ипотечного кредитования в России // Проблемы экономики и менеджмента. — 2015. — № 5. — С. 71–73.

- Куликов А. Г., Янин В. С. Развитие ипотечного жилищного кредитования в России: вопросы радикального обновления методологической базы // Деньги и Кредит. — 2014. № 2. — С. 3–13.

- Разумова И. А. Ипотечное кредитование: Учебное пособие. 2-е изд. — СПб.: Питер, 2009. — 304 с.

- Яременко Н. Н. Тенденции развития ипотечного жилищного кредитования в России // Мир науки, культуры, образования. — 2014. — № 2. — С. 416–423.

- Сайт Агентства по ипотечному жилищному кредитованию [Электронный ресурс]. — URL: http:// http://www.rosipoteka.ru.

- Сайт Банка России [Электронный ресурс]. — URL: http:// http://www.cbr.ru.