Энергетика является базовой отраслью современной экономики, обеспечивающей развитие производительных сил страны и повышение благосостояния всего населения в целом. Исходя из этого, указанная отрасль является стратегически значимой и подлежит контролю со стороны государства.

В настоящее время одним из наиболее эффективных контрольных механизмов, реализуемых государством, является тарифное регулирование. Регулирование цен, посредством установления тарифов, предполагает, что все предприятия энергетического комплекса с определенной периодичностью выполняют расчет тарифов и передают их на утверждения в соответствующие государственные органы.

Важнейшей группой предприятий энергетического комплекса являются предприятия, работающие в сфере теплоснабжения — котельные, ТЭЦ (теплоэлектроцентрали: комбинированная выработка теплоты и электроэнергии) и др. В рамках данной статьи основное внимание будет уделено именно данной группе предприятий.

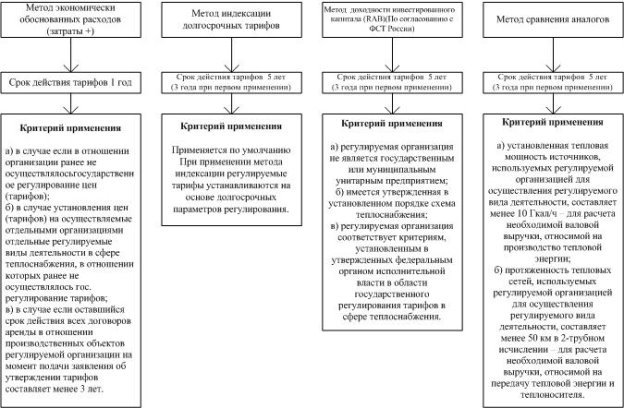

Расчет тарифов на тепловую энергию осуществляется в соответствии с нормативным документом «Методические указания по расчету регулируемых цен (тарифов) в сфере теплоснабжения» (Приложение к приказу Федеральной службы по тарифам от 13 июня 2013 г. № 760-э). В соответствии с указанным нормативным документом при расчете тарифов в сфере теплоснабжения могут использоваться следующие методы (рис.1):

Рис. 1. Методы расчета тарифов для предприятий, работающих в сфере теплоснабжения (в соответствии с действующими нормативными документами)

Важно отметить, что конкретный метод выбирает непосредственно сама организация и закрепляет его в своих внутренних распорядительных документах. Также важно отметить, что указанные методы имеют определенные ограничения в использовании, связанные со спецификой объекта исследования. Сравнительный анализ указанных выше методов расчета тарифов на тепловую энергию представлен на рис.2.

Рис. 2. Критерии использования методов регулирования тарифов в сфере теплоснабжения

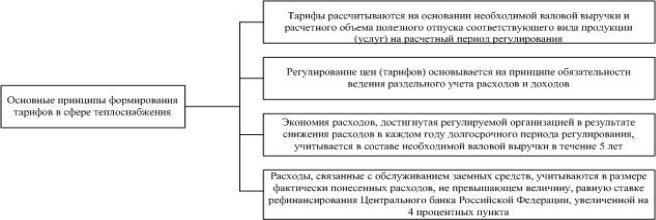

При установлении тарифов, в независимости от выбранного способа, необходимо учитывать общие принципы их формирования, которые также представленные в анализируемом нормативном документе. Основные принципы формирования тарифов, сформулированные законодателем, представлены на рис. 3.

Наиболее значимым как для действующих, так и для проектируемых предприятий является метод установления тарифов на основе расходов. Однако данный метод имеет ряд нерешенных методических вопросов, представляющих определенные трудности в условиях реально работающих предприятий теплоснабжения и энергетики в целом [9].

Рис. 3. Общие принципы формирования цен (тарифов)

Наиболее критичной для предприятий теплоснабжения, производящих несколько видов энергии (например, тепловую и электрическую), с точки зрения точности расчета тарифов, является распределение общепроизводственных расходов. Критичность обусловлена тем фактом, что ТЭЦ характеризуется комбинированной выработкой теплоты и электроэнергии, т. е. фактически выпускается два вида продукции: 1) тепловая энергия (пар и горячая вода); 2) электрическая энергия.

В настоящее время на большинстве ТЭЦ используют пропорциональный метод распределения указанных расходов. Сущность данного метода состоит в том, что непроизводственные затраты на производство энергии распределяются между отдельными ее видами пропорционально какому-либо признаку (базе). В качестве базы, как правило, могут выступать следующие экономические показатели: цена, фактический объем производства / отгрузки конечному покупателю, плановая себестоимость и др. Затем путем деления затрат на объем произведенной энергии по каждому ее виду (тепловая или электрическая) определяется ее себестоимость.

Данный подход имеет существенный недостаток — не учитывает встречные материальные потоки между оцениваемыми структурными подразделениями [6, 10]. Указанный недостаток приводит к получению недостоверных результатов расчета полной себестоимости продукции ТЭЦ когенерационного типа. Для преодоления, указанного недостатки необходимо использовать более сложные методы распределения косвенных затрат. Обзор существующих методов распределения косвенных затрат позволил сделать вывод, что наиболее оптимальным с учетом специфики объекта является матричный метод. Результат сравнительного анализа существующих методов представлен в таблице 1.

Таблица 1

Сравнительный анализ существующих методов распределения косвенных затрат [3,7, 8, 13, 15, 16]

|

№ |

Название метода |

Краткое описание |

Примечание |

|

1 |

Метод прямого распределения |

Метод прямого распределения затрат является наиболее распространенным. Согласно этому методу расходы каждого обслуживающего подразделения распределяются непосредственно между производственными подразделениями. Возможен однобазовый и многобазовый вариант использования данного метода. |

Основные преимущества: относительная простота и быстрота. |

|

2 |

Метод последовательного распределения |

Стоимость услуг каждого обслуживающего подразделения распределяется как между производственными, так и между обслуживающими подразделениями. Основная проблема состоит в том, с какого подразделения начинать и в каком порядке продолжать цикл распределений. По данному вопросу не существует однозначного мнения. Наиболее распространенный подход заключается в распределении, в первую очередь, затрат того вспомогательного подразделения, которое больше всех прочих работает на другие вспомогательные подразделения. |

Метод последовательного распределения является более точным, чем прямой. В настоящее время имеет ряд нерешенных методических вопросов, снижающих точность расчета полной себестоимости и делающих применение данного метода на практике менее эффективным. |

|

3 |

Метод взаимного распределения: матричный |

Данный метод предполагает накопление каждым обслуживающим подразделением затрат других подразделений, услуги которых оно потребляет, далее эти затраты должны быть заново перераспределены. Данный процесс может продолжаться достаточно долго, поэтому этот метод является наиболее трудоемким. Важно отметить, что механизм реализации данного метода на практике может быть различным: 1) матричный; 2) итерационный |

Метод взаимного распределения считается более точным по сравнению с методом последовательного распределения, за счет учета взаимных услуг или, так называемых, однонаправленных связей. |

|

4 |

Метод взаимного распределения: итерационный |

Сущность матричного метода состоит в построении матричной структуры расходов, которая представлена в таблице 2 [2, 4, 5, 11, 12, 14].

Таблица 2

Матричная структура расходов

|

Ресурсы |

Расходы на выпуск продукции |

Отгрузка на сторону |

Итого выпуск |

Себестоимость единицы | |

|

П1 |

П2 | ||||

|

Р1 |

A |

– |

– |

P | |

|

Р2 |

B |

T |

V |

C | |

В таблице 2 использованы следующие условные обозначения:

A — матрица расхода ресурсов, поступающих со стороны;

B — матрица внутреннего потребления;

T — вектор объемов продукции, отгруженных на сторону;

V — вектор валового объема;

P — вектор цен на ресурсы;

C — вектор себестоимость единицы продукции.

Расчет себестоимости в матричном виде будет производиться по формулам 1–2 [2, 4, 5, 11, 12, 14].:

![]() (1)

(1)

![]() (2)

(2)

У рассматриваемой группы предприятий есть ряд особенностей, делающий расчет полной себестоимости традиционных методом (как уже было отмечено выше, традиционным методом для предприятий теплоснабжения является пропорциональный метод или метод прямого распределения (однобазовый)) достаточно проблематичным, а именно:

собственная электроэнергия может быть использована для поддержания работы оборудования, которое используется в процессе выработки этой электроэнергии. Таким образом, чтобы рассчитать себестоимость вырабатываемой электроэнергии надо знать её же себестоимость, так как она является входным ресурсом.

такая же ситуация складывается с использованием воды, движущейся по технологической цепочке «Котел — Генерирующая установка — Конденсатор — Котел». С одной стороны, каждый «круг», проделанный водой, закладывает в неё затраты, как минимум, на конденсацию и прокачку по трубопроводу, то есть вода дорожает с каждым циклом. С другой стороны, так как вода потребляется на собственные нужды, возникает цикличная схема — чтобы посчитать себестоимость потребляемой нами воды, требуется знать стоимость входящего ресурса. А так как входящий ресурс — это вода собственного производства, то нужно знать её себестоимость до начала всех расчетов.

как итог двух предыдущих ситуаций — невозможность определения себестоимости тепловой и электрической энергии, продающихся на рынке, до разрешения всех вышеозначенных противоречий. Именно данное противоречие позволяет решить матричный метод распределения косвенных расходов, так как он ориентирован на учет взаимных услуг.

Общие выводы, полученные по результатам выполненного исследования:

- Традиционный (однобазовый, пропорциональный) подход к распределению затрат и формированию полной себестоимости продукции современных ТЭЦ не способен определить показатель полной себестоимости с достаточной точностью (для целей тарифного регулирования) при наличии встречных материальных потоков, что является характерной чертой сложных технологических сетей в организациях теплоснабжения.

- Основная идея предлагаемой методики сводится к использованию математического аппарата матричной алгебры с целью учесть и оценить взаимное влияние центров затрат друг на друга, тарифные последствия для населения и бюджета. Использование матричной алгебры соответствует современным информационным технологиям, используемым в практической деятельности организаций (концепция «электронных таблиц»), что позволит безболезненно внедрить предлагаемую методику в практику оценки тарифных последствий ТЭЦ.

В заключение можно сделать вывод, что распределение косвенных затрат с применением матричного подхода позволяет выполнить более полное и достоверное обоснование тарифов на тепловую и электрическую энергию, что в целом направлено развитие производительных сил страны и повышение благосостояния населения.

Литература:

- Аткинсон Э. А.. Управленческий учет / Э. А. Аткинсон, Р. Д. Банкер, Р. С. Каплан / Пер. с англ. 3-е изд. М.: Издательский дом «Вильямс», 2005. — 880 с.

- Балбарин Я. Д. К вопросу о возможности применения матричной алгебры для решения задач распределения и перераспределения затрат в рамках управленческого учета /Балбарин Я. Д., Замбржицкая Е. С./ В сборнике: Инновации в науке материалы Международной научно-практической конференции. Автономная некоммерческая организация содействия развитию современной отечественной науки Издательский дом «Научное обозрение», 2013. — 121–132.

- Вахрушина М. А. Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экономическим специальностям / М. А. Вахрушина — М.: Омега-Л, 2008–570 с.

- Войнова Е. С. Совершенствование калькулирования себестоимости продукции на основе применения матричного метода / Войнова Е. С., Нечаев И. А./ Актуальные проблемы современной науки, техники и образования№ 2, 2011. — 287–289.

- Даниленко Н. И. Матричный подход к распределения косвенных затрат и формированию полной себестоимости продукции / Даниленко Н. И., Замбржицкая Е. С., Балбарин Я. Д./ Международный бухгалтерский учет. № 16 (358), 2015. — 48–60.

- Даниленко Н. И. Методика распределения косвенных затрат и формирование показателя валовых затрат с использованием итеративного алгоритма / Даниленко Н. И., Замбржицкая Е. С., Балбарин Я. Д./ Международный бухгалтерский учет№ 48 (342), 2014. — 14–23.

- Друри К. Управленческий учет для бизнес-решений: Учебник /Пер. с англ. М.: ЮНИТИ-ДАНА, 2012. — 655 с.

- Замбржицкая Е. С.Дистанционный курс «Управленческий учет»: электронный учебно -методический комплекс . Хроники объединенного фонда электронных ресурсов Наука и образование№ 11 (78), 2015. — 95.

- Замбржицкая Е. С. Понятие и сущность системы управления затратами промышленного предприятия сравнительный анализ существующих подходов / Замбржицкая Е. С., Калинина Т. В., Щепотьева Е. Ю./ В сборнике: Бухгалтерский учет, финансы и статистика: теория и практика Сборник материалов международного научного e-симпозиума. под редакцией В. Я. Цветкова, 2014. — 23–35.

- Замбржицкая Е. С. Распределение затрат непроизводственных подразделений матричным методом для целей бухгалтерского управленческого учета на примере холдинга RB-GROUP/ Замбржицкая Е. С., Мурикова А. Р., Калинина Т. В./ Молодой ученый№ 8, 2012. — 96–99.

- Замбржицкая Е. С. Современные системы распределения косвенных затрат в бухгалтерском управленческом учете (Матричный подход) / Замбржицкая Е. С., Балбарин Я. Д./ Актуальные проблемы современной науки, техники и образования Т. 2 № 71, 2013. — 270–272.

- Замбржицкая Е. С. Сравнительный анализ существующих подходов к распределению затрат в бухгалтерском управленческом учете / Замбржицкая Е. С., Балбарин Я. Д./ Ученые записки факультета экономики и права МГТУ№ 1 (1), 2012. — 56–60.

- Земан Р. Управленческий учет /Земан Р., Вохозка М., Замбржицкая Е. С., Иванова Н. Е., Пихова М., Попилкова К., Кабоуркова К./.: Магнитогорск, 2015.

- Козлова Т. В. Распределение затрат на предприятиях со сложной технологической структурой с помощью итеративных алгоритмов / Козлова Т. В., Замбржицкая Е. С., Балбарин Я. Д./ Проблемы современной экономики№ 3 (55), 2015. — 198–202.

- Литвинов И. А. Современные системы распределения непроизводственных затрат в бухгалтерском управленческом учете /Литвинов И. А., Замбржицкая Е. С., Балбарин Я. Д./ Молодой ученый№ 4, 2013. — 258–261.