В данной статье рассмотрено обязательное страхование гражданской ответственности как пример эффективности выполнения социального контракта между страховыми компаниями как агентами государства и индивидами. В частности затронут вопрос о появлении фальшивых полисов ОСАГО, как ответная реакция на повышение тарифов у страховых компаний, а также рассмотрена проблема отказа от продажи полисов ОСАГО и навязывания дополнительных услуг, что, с точки зрения институциональной экономике, является фактом рентоориентированного поведения. Предложены основные мероприятия, направленные на совершенствование социального контракта, а именно законодательное закрепление штрафов за превышение своих полномочий и мер по устранению фальсификатов.

Ключевые слова: государство, индивид, социальный контракт, институциональная среда, обязательное страхование гражданской ответственности, рентоориентированное поведение, оппортунистическое поведение, доверие

Все мы знаем, что государство представляет собой особый случай властных отношений, возникающих на основе передачи индивидами части своих прав государственному аппарату, делегированному для их контроля в различных сферах общества. То есть государство и индивиды заключают между собой, так называемый социальный контракт, в котором распределение прав между ними фиксируется конституционными правилами. Причем отношения, которые складываются между ними, носят двойственный характер.

Так, с одной стороны, индивид конституирует государство, поручая ему выполнение некоторых функций, т. е. он является принципалом, а государство — агентом. А с другой стороны, гражданин подчиняется решениям государства как гаранта исполнения контрактов, становясь агентом.

Рассматривая в рамках социального контракта модель принципала и агента, всегда выделялись следующие опасности. Способно ли государство распространять сферу своего контроля за пределы четко оговоренных институциональных рамок, превращаясь в огромного монстра, Левиафана? И способно ли государство, пользуясь монополией на применение насилия, игнорировать интересы граждан и не включать их даже в качестве параметра при максимизации собственных интересов? С другой стороны, способны ли граждане вести себя оппортунистически, стремясь уклониться от оплаты предоставляемых государством услуг?

Тем не менее, эти вопросы были в большей степени актуальны, когда государство развивалось по антидемократическим политическим режимам. Поэтому на сегодняшний день, как нам кажется, отношения между государством и индивидом должны стоиться согласно афоризму известного философа Конфуция. Управлять народом нужно с достоинством, тогда и люди будут почтительны, относиться к народу нужно по-доброму, и тогда люди будут трудиться с усердием. Но как часто случается, возвышая добродетельных и наставляя неученых, люди доверяют своему государству. Да и действительно ли это на самом деле?

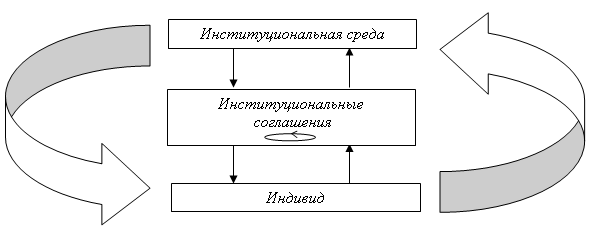

Рассматривая тему эффективности выполнения социального контракта, мы задаемся вопросом, действительно ли он настолько эффективен? И неужели ни у кого не возникает желания нарушать его? И для того чтобы ответить на эти вопросы необходимо рассмотреть схему, предложенную О. Ульямсоном, о взаимодействии индивида и институтов (рисунок 1).

Данная схема в наглядной форме представляет взаимодействие индивидов и институтов разных типов: тех, которые представляют собой институциональные соглашения, и тех, которые являются составляющими институциональной среды. И, как правило, институциональная среда представлена совокупностью формальных и неформальных правил.

Рис. 1. Взаимодействие индивида и институциональной среды

Но ведь далеко не секрет, что не только индивиды, но и фирмы способны их нарушать, в том случае если их частные выгоды превышают общественные издержки выполнения социального контракта. Поэтому мы предполагаем, что социальный контракт, установленный между государством и индивидом, в области страхования гражданской ответственности, является не эффективным.

И в качестве примера не выполнения условий социального контракта рассмотрим реализацию обязательного страхование автогражданской ответственности в России, в которой СК выступают в качестве агентов государства.

Так в России обязательное страхование автогражданской ответственности, оно же ОСАГО, реализуется с 2003 года. Данное страхование предоставляет защиту имущественных интересов владельца транспортного средства, связанные по обязательствам, возникающим вследствие причинения вреда потерпевших в результате эксплуатации транспортного средства на территории РФ. И в 2014 году ситуация на этом рынке была критической — убыточность превысила 100 %-ый уровень, и крупнейшие страховщики сокращали свое присутствие. Отрицательную динамику взносов по ОСАГО показала половина из топ-20 компаний сегмента: Страховая группа МСК, «Альянс», Цюрих, АльфаСтрахование, Ингосстрах, Согласие, Группа Ренессанс Страхование, МАКС, ВСК и Энергогарант. Причем многие страховые компании наряду с сокращением числа продажи полисов ОСАГО навязывали дополнительные услуги, то есть напрямую демонстрировали превышение своих должностных полномочий, что является фактом рентоориентированного поведения.

Так индивидам, для того чтобы получить страховой полис в кратчайшие сроки, необходимо было приобрести услуги страхования жизни и здоровья, а это еще дополнительные издержки со стороны индивида. А согласно части 2 статьи 16 закона о защите прав потребителей подобное навязывание услуг является незаконным.

Однако многие индивиды ввиду своей неграмотности по данному вопросу даже не задумывались об этом и не пытались отстаивать свои права. Хотя в отношении таких страховщиков все же были применены юридические санкции, так например, страховая компания Росгосстрах была оштрафована на 740 тыс р. за навязывание таких дополнительных услуг.

Кроме того на законодательном уровне во избежание ухудшения убыточности рынка ОСАГО было принято решение об увеличении страховых тарифов на 40 %, при этом утверждалось, что такие меры поспособствуют его стабилизации, и убытки страховщиков окажутся минимальными. Более того предполагалось, что такие изменения функционирования рынка будут положительно воздействовать и на индивидов. Так увеличив размер страховых выплат, у индивидов появиться возможность восстановить поврежденное имущество и здоровье.

Тем не менее, внесенные изменения в федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» в условиях экономического кризиса не дали положительных результатов. Эффект от повышения тарифов фактически сошел на нет, и страховые компании по-прежнему продолжают считать этот рынок убыточным, так как разницу между суммами страховых премий и выплат все еще нельзя называть прибылью.

В тоже время повышения страховых тарифов с целью улучшения функционирования рынка ОСАГО поработили еще одну проблему, проявляющуюся в оппортунистическом поведении участников социального контракта. Так на рынке ОСАГО в огромном количестве распространились фальшивые полисы, причем основной причиной их порождения стало не только двукратное увеличение страховых тарифов, но и проводимая политика страховых компаний «дефицита полисов ОСАГО».

Заманчивое предложение фальсификатов: минимальная стоимость полиса, отсутствие техосмотра и получение за дополнительную плату диагностической карты, привело к огромному их распространению, и по экспертным данным их число уже достигает от 1 до 4 млн. При этом индивиды осознанно шли на их приобретение, так как приобретенный фальсификат сокращал их издержки.

Кроме того приобретение дешевого полиса в основном вызвано еще и соблюдением индивидов условий формальных норм, то есть индивидам важно сколько не качество полиса, как его наличие. Причем существующая подделка ни в коем образом не отличалась от оригинала, поскольку даже правоохранительные органы не в силах их распознать.

Однако если одни индивиды покупают их сознательно, другие даже и не догадываются об этом, пока дело не доходит до страхового возмещения, в результате которой они слышат отказ от страховых компаний. А получая отказ от СК, они лишают себя возможности восстановить поврежденное имущество и здоровье в результате произошедшего ДТП. И такая ситуация приводит к возникновению еще одной проблемы, которая в России для страхового рынка является насущной — отсутствие доверия.

Данная проблема проявляется еще в том, что при нынешних условиях функционирования рынка ОСАГО страховые компании как агенты потеряли около 3 млн принципалов. И это выражается сокращением числа действующих и заключенных контрактов, которое может быть объяснено как отказом от вождения автомобиля в семье, так и ситуацией, в которой индивиды в целях экономии прекращают пользоваться автомобилем в ежедневном режиме, особенно в осенне-зимний период и предпочитают покупать, так называемый сезонный полис.

Таким образом, можно сказать, что условия социального контракта действуют согласно 3ьему закону Ньютона: «На любое действие есть противодействие». То есть и у индивида, и у фирм всегда есть возможность нарушить формальные нормы. В связи с этим делаем вывод, что необходимы мероприятия, направленные на совершенствование институциональной среды.

Так, касаясь проблемы отказа от продажи полисов ОСАГО и навязывание дополнительных услуг, законопроектом предлагается установить штрафы на фирм в размере от 100 до 500 тыс рублей, и на индивидов в размере 5 тыс рублей.

Что касается проблемы фальсификаций с полисами ОСАГО, то для их устранения было принято решение о введение новых бланков ОСАГО. И если раньше были идеи по одномоментной замене старых бланков, то сейчас предполагается приобретение нового полиса по необходимости, то есть владельцам у кого строк действия полиса еще не заканчивается, нет нужды в его приобретении.

Еще одной возможностью, позволяющей сократить число поддельных полисов ОСАГО, которые люди покупают по заниженной цене, является создание электронных полисов. Причем ЦБ РФ полностью поддерживает эту идею, стремясь ОСАГО сделать доступнее и понятнее.

Кроме того он также нацелен на то, чтобы электронные полисы ОСАГО стали обязательными для страховщиков. И даже будет применять широкий спектр надзорных мер, вплоть до отзыва лицензии, в отношении страховых организаций, которые будут не готовы с 1 января 2017 года продавать электронные полисы ОСАГО.

Таким образом, с помощью данной статьи было доказано, что условия социального контракта, которые существуют в российской экономике, являются неэффективными, поскольку они легко поддаются нарушениям, при этом каждый участник социального контракта стремится получить свои выгоды, ущемляя интересы других участников.

Литература:

- Олейник А. Н. Институциональная экономика:Учебное пособие. — М.: ИНФРА-М, 2002. — 416 с.

- Новые вызовы — новые лидеры [Электронный ресурс] / Официальный сайт Российская газета RG.RU. — Режим доступа: https://rg.ru/2015/08/26/strahovka.html

- В России растет число поддельных ОСАГО [Электронный ресурс] / Официальный сайт Страхование Сегодня. — Режим доступа: http://www.insur-info.ru/press/113490/

- РСА: в России участились случаи продажи поддельных полисов ОСАГО [Электронный ресурс] / Официальный сайт Страхование Сегодня. — Режим доступа: http://www.insur-info.ru/press/113493/

- На борьбу с подделками направят электронные полисы ОСАГО [Электронный ресурс] / Официальный сайт Страхование Сегодня. — Режим доступа: http://www.insur-info.ru/press/113488/

- ЦБ может отозвать лицензии у страховщиков, не готовых продавать электронные полисы ОСАГО [Электронный ресурс] / Официальный сайт Страхование Сегодня. — Режим доступа: http://www.insur-info.ru/press/114863/