Статья посвящена исследованию влияния отобранных факторов на динамику инвестиций в основной капитал РФ. А так же, проведён корреляционно-регрессионный анализ динамики инвестиций в основной капитал Российской Федерации.

Ключевые слова: инвестиции в основной капитал, финансовый результат, корреляционно-регрессионный анализ, парная регрессия.

В современных условиях понятие инвестиций рассматривается более широко, чем было принято в условиях функционирования плановой экономики. В соответствии с Федеральным законом от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», под инвестициями понимаются «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» [1]. Инвестиционная деятельность, таким образом, представляет собой вложение инвестиций и осуществление практических действий с теми же целями.

Несмотря на расширения понятия инвестиций, капитальные вложения остаются одним из основных направлений инвестиционной деятельности в нашей стране. Такие вложения представляют собой инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

На динамику инвестиций в основной капитал Российской Федерации влияет большое количество факторов. В корреляционно-регрессионном анализе можно устранить воздействие какого-либо фактора, если зафиксировать воздействие этого фактора на результат и другие, включенные в модель факторы. Данный прием широко применяется в анализе временных рядов, когда тенденция фиксируется через включение фактора времени в модель в качестве независимой переменной [4].

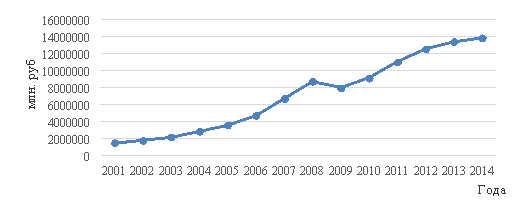

По рисунку 1 видно, что инвестиции в основной капитал возрастали до 2008 года и составили 8781616,4 млн. руб. В период с 2008–2009 гг. инвестиции в основной капитал РФ снизились на 805603,6 млн. руб. Это обусловлено кризисом в 2008–2009 гг.. Миновав его инвестиции в основной капитал РФ возросли до 13902645,3 млн. руб. в 2014году.

Рис. 1. Динамика инвестиций в основной капитал РФ

Для проведения корреляционно-регрессионного анализа нами был использован период с 2001–2014 гг. и применили следующие показатели: У — инвестиции в основной капитал, темп роста %; Х1 — число страховых организаций на 1000 человек; Х2- страховые премии на 1000 рублей доходов населения, %; Х3- удельный вес убыточных организаций, %; Х4 — объем депозитов юридических лиц на 100 рублей доходов населения, темп роста %; Х5- величина банковских активов на 100 тыс. человек, тем роста %; Х6-финансовый результат, темп роста %; Х7- доходы населения, темп роста %.

Параметры модели с заключением фактора оцениваются с помощью обычного метода наименьших квадратов (МНК).

С помощью ПК получаем матрицу парных коэффициентов [2], на основании которых необходимо вывод о факторах, которые могут быть включены в модель множественной регрессии (табл. 1). Корреляционная матрица получена с помощью табличного редактора ExcelXP в пакете анализа.

Таблица 1

Корреляционная матрица влияния факторов на инвестиций в основной капитал РФ

|

|

У |

Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

Х6 |

Х7 |

|

У |

1 | |||||||

|

Х1 |

-0,5707 |

1 | ||||||

|

Х2 |

-0,0057 |

0,04991 |

1 | |||||

|

Х3 |

-0,0557 |

0,521 |

-0,1999 |

1 | ||||

|

Х4 |

0,4654 |

-0,1595 |

0,4020 |

-0,3542 |

1 | |||

|

Х5 |

-0,2855 |

0,4939 |

0,3226 |

-0,1045 |

0,3088 |

1 | ||

|

Х6 |

-0,7487 |

0,3507 |

0,0132 |

0,0187 |

-0,1878 |

0,0285 |

1 | |

|

Х7 |

-0,3054 |

0,5351 |

-0,5911 |

0,3876 |

-0,4484 |

0,1949 |

0,0571 |

1 |

Из корреляционной матрицы видна достаточно сильная взаимосвязь между результатами (У) и факторным признаком (Х6).

Устранив мулитиколлинеарность, получаем наиболее влияющий фактор на поступление инвестиций в основной капитал РФ (Х6).

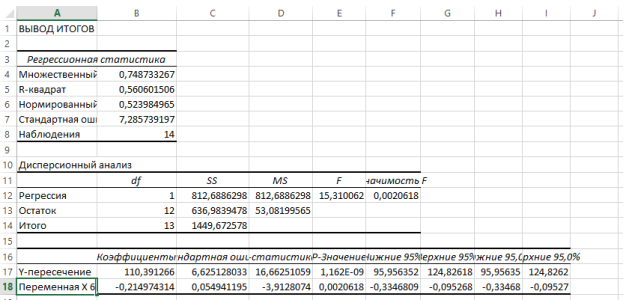

Рис. 2. Результаты регрессионной статистики

По результатам регрессионного анализа получено уравнение регрессии:

У = 110,39–0,21Х6

В результате построения уравнения регрессии получили следующие результаты (рис. 2).

Множественный коэффициент регрессии равен 0,748. Данное значение свидетельствует, что о высокой связи между рассматриваемыми показателями. Коэффициент детерминации равен 0,56, это означает, что величина размера инвестиции в основной капитал формируется под влиянием рассматриваемого показателя, а именно финансового результата на 56,0 %, а на остальные не учтенные факторы в модели приходиться 44,0 %.

Проверка адекватности модели, построенной на основе уравнений регрессии, начинается с проверки значимости каждого коэффициента регрессии [3]. Значимость коэффициента регрессии осуществляется с помощью t-критерия Стьюдента:

Параметры уравнения все значимы, так как их расчетные значения больше табличных (![]() , уровень значимости = 0,05,

, уровень значимости = 0,05, ![]() )

)

Проверка адекватности всей модели осуществляется с помощью расчета F-критерия Фишера. Если Fр> Fт, при ![]() 0,05, то модель в целом адекватна изучаемому явлению. Fрасч= 15,31, Fтабл= 4,75 уровень значимости равен 0,05, т. к. Fрасч >Fтабл,следовательно, построенная модель на основе ее проверки по F-критерию Фишера в целом адекватна, и уравнение регрессии является статистически значимым. Такая модель может быть использована для принятия решений и осуществления прогнозов.

0,05, то модель в целом адекватна изучаемому явлению. Fрасч= 15,31, Fтабл= 4,75 уровень значимости равен 0,05, т. к. Fрасч >Fтабл,следовательно, построенная модель на основе ее проверки по F-критерию Фишера в целом адекватна, и уравнение регрессии является статистически значимым. Такая модель может быть использована для принятия решений и осуществления прогнозов.

В заключении проведения корреляционно-регрессионного анализа можно сделать вывод о том, что изменение динамики инвестиций в основной капитал РФ зависит от изменения показателя финансового результата на 56,1 %, т. е. чем больше будут зарабатывать организации, тем самым они будут больше инвестировать средств в экономику.

Литература:

- Медведева М.А Статическое изучение инвестиций / Международный научно-исследовательский журнал. 2012. № 2. С.133-135.

- Снатенков А. А., Тимофеева Т. В. Экономико-статистическое исследование состояния сберегательного дела в России // Экономика и предпринимательство. 2015. № 6–2. С. 929–933.

- Тимофеева Т. В. Практикум по финансовой статистике: учеб. пособие / Т. В. Тимофеева, А. А. Снатенков. — М.: Финансы и статистика; ИНФРА-М, 2014.

- Эконометрика: учебник для вузов / А. И. Орлов. — Ростов н/Д: Феникс, 2011. — 000, с.84. — (Высшее образование).