В статье на основе проведенного исследования условий функционирования организаций элеваторного комплекса и факторов, оказывающих существенное влияние на эффективность их деятельности, определены информационные потребности современной системы управления затратами. Так же изучен комбинированный метод пооперационного учета затрат, который позволит более точно и достоверно исчислять себестоимость каждой услуги и заказа, что поможет менеджерам принимать более обоснованные управленческие решения по ценовой стратегии на рынке основных видов услуг организаций элеваторного комплекса.

Ключевые слова: управление, учетная информация, затраты, себестоимость, организации элеваторного комплекса, калькуляция, методы учета затрат.

Проблема обеcпечения эффективного функционирования организаций агропромышленного комплекcа отличается оcобой актуальностью, что связано с вступлением России во Всемирную торговую организацию, требования которой cтавят агропромышленные организации в более жесткие условия конкуренции. Для дальнейшего поступательного развития отечественного агропромышленного комплекса необходимо решение задач повышения финансовой устойчивости организаций конкурентоспособности их продукции как на внутреннем, так и на внешнем продовольственных рынках.

Большое значение в этом процеcсе занимают организации элеваторного комплекса, оказывающие услуги сельскохозяйственным товаропроизводителям по доведению зерновой продукции до необходимых качественных кондиций, отвечающих требованиям продовольственного рынка, и услуги по хранению зерна, что является одним из важных внутренних резервов развития зернового подкомплекса. Эффективная деятельность организаций элеваторного комплекса, основанная на грамотной тарифной политике, является необходимым условием для снижения себестоимости продовольственных товаров. Поэтому объективной необходимостью становится формирование рациональной управленческой системы, которая способна решать вопросы создания финансово-экономических показателей деятельности организаций элеваторного комплекса.

Затраты представляют собой важнейший показатель, влияющий на эффективность деятельности предприятий. Управление затратами это комплексный процесс, в котором задействованы и согласованно взаимодействуют все структурные подразделения и подсистемы деятельности предприятий, включающий реализацию всех функций управленческого цикла через его элементы. Построение современной и эффективной системы управления затратами на предприятиях элеваторного комплекса позволит:

– получать оперативную информацию о затратах с необходимой для управления степенью аналитичности;

– создавать единый контур управления затратами организации, который включает планирование, учет, анализ и контроль затрат;

– сделать прозрачными затраты каждого структурного подразделения и всех реализуемых в них технологических процессов;

– осуществлять обоснованную тарифную политику по услугам;

– выявлять и расширять высокорентабельные направления деятельности и на этой основе повышать эффективность деятельности организации.

Функционирование эффективной системы управления затратами на предприятиях элеваторного комплекса возможно лишь на основе систематического формирования информации обо всех происходящих внутренних процессах, о состоянии внешней среды, анализа данной информации и принятия на ее базе рациональных управленческих решений. Главным поставщиком этой информации является учетная система.

Следовательно, можно сделать вывод, что результативность деятельности предприятий элеваторного комплекса напрямую зависит от эффективности и действенности системы управления, которая основана на применении более совершенных учетных инструментов, формирующих необходимый объем существенной, полезной и релевантной информации.

Современные экономические тенденции побуждают организации элеваторного комплекса более детально анализировать себестоимость своих услуг, применяя новые подходы к управлению затратами и результатами своей деятельности.

Исследование условий функционирования элеваторных организаций позволило определить ряд факторов, оказывающих существенное влияние на эффективность их деятельности.

Большинство общих факторов связаны с природно-климатическими, технологическими и общеэкономическими условиями данного вида экономической деятельности. Выделенные в исследовании частные факторы характеризуют региональные особенности конкуренции в данном сегменте рынка, техническую и технологическую оснащенность элеваторных комплексов, а также логистические особенности в данном виде экономической деятельности.

Среди частных факторов, влияющих на функционирование организаций элеваторного комплекса, важнейшими являются факторы, связанные с уровнем и темпами развития технико-технологического потенциала. Производственная деятельность элеваторных организаций осуществляется с использованием большого количества в основном немобильных основных средств, таких как рабочие здания, сооружения, зернохранилища, устройства для погрузки и выгрузки зерна, зерносушилки, а также различные машины для предварительной, первичной, вторичной и финишной доработки зерна (типа БИС-100, БИС-150, САД-100, СВУ, САД-150). Затраты на содержание материально-технической базы в элеваторных организациях достаточно высоки, что обусловлено высокой фондоемкостью производственной деятельности [1].

Также процесс сушки зерна, выполняемый в основном конвективным способом, при помощи оборудования типа ДСП-32, ДСП-50, ЗСЗ-8, 975 BEM-NG, требует высокого уровня энергетических затрат, а именно топливо, газ, электроэнергия. Таким образом, оказываемые услуги являются энергоемкими. В совокупности затраты на содержание основных средств и энергозатраты занимают большую долю в структуре себестоимости услуг элеваторных организаций — до 30 %.

Низкая обеспеченность и изношенность производственных машин и оборудования, энергоемкость услуг приводят к несвоевременному выполнению важнейших технологических операций, росту трудоемкости и увеличению материальных затрат при осуществлении услуг, что в результате ведет к удорожанию конечной продукции.

Современные экономические тенденции побуждают организации элеваторного комплекса более детально рассматривать себестоимость своих услуг, используя новые подходы к управлению затратами и результатами своей деятельности.

В этих условиях перед бухгалтерским учетом элеваторных организаций стоит задача формирования качественной информации о затратах и себестоимости продукции услуг, которая поможет руководству предприятий извлекать оперативные управленческие решения в различных обстоятельствах.

Себестоимость как экономическая и учетно-аналитическая категория занимает центральное место в бухгалтерском учете, потому что отвечает на вопрос о стоимости для конкретного потребителя оказания данного вида услуги. В основном, калькуляционная работа на предприятиях элеваторного комплекса осуществляется согласно общей методологии учета затрат и отраслевым рекомендациям.

Производственный учет затрат в организациях элеваторного комплекса построен таким образом, что информация о произведенных расходах регистрируется на калькуляционных счетах, а именно 20 «Основное производство», 23 «Вспомогательные производства» и собирательно-распределительных счетах — 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Данные счета предназначены для накапливания и систематизации информации о расходах по обычным видам деятельности, также для обеспечения контроля за формированием себестоимости основных видов оказываемых услуг.

Недостатками действующей практики учета затрат производственной деятельности на предприятиях элеваторного комплекса являются котловой порядок формирования фактических затрат на счете 20 «Основное производство», завуалированное и экономически неоправданное отражение расходов по счету 23 «Вспомогательные производства», также несовершенные процедуры распределения накладных расходов (счета 25, 26). Все это не способствует эффективному управлению затратами производственной деятельности и не позволяет оптимизировать расходы по технологическим операциям (видам услуг), определить рентабельность производства отдельных видов услуг, проводить грамотную тарифную политику в условиях конкуренции на рынке элеваторных услуг [2].

Исследованию вопросов планирования, калькулирования и анализа хозяйственной деятельности предприятий посвящены труды известных зарубежных и отечественных ученых, среди которых Е.Майер, Р. Манн, К. Друри, К. Ларионов, Ф. Бутинец, С. Покрапивный, П. Саблук, В. Месель-Веселяк, В. Сопко, А. Череп, А. Ефремова, Г. Козаченко, И. Кузнецова, И. Видоменко, А. Богатырева, В. Сопко, А. Ефремова и др. [3-5].

При калькулировании затрат в организациях элеваторного компекса, такие ученые-экономисты как В. Сопко, О. Бойко, С. Ильина, О. Щербина предлагают применять попередельный метод учета затрат. Данный метод учета затрат используется на тех промышленных предприятиях, где продукция производится при последовательной переработке исходного сырья по определенным стадиям (переделам) технологического процесса. При этом передел можно определить как законченную часть технологического процесса (совокупность технологических операций), которая завершается выпуском промежуточного или окончательного продукта (полуфабриката или готового изделия) [5; 6; 7].

Группа ученых-экономистов И. Кузнецова, А. Богатырев и И. Видоменко в своих исследованиях предлагают использовать метод полного распределения затрат на объект калькулирования, а также метод величины покрытия на объект калькулирования. Авторы отмечают, что данное калькулирование является наиболее приемлемым для расчета критериев принятия управленческих решений, и полученный показатель является более объективным [3; 4].

По моему мнению, перечисленные методы калькулирования располагают рядом недостатков, потому что при изменении уровня детализации и базы распределения непрямых затрат организация приобретает различные уровни рентабельности, что является неприемлемым при жестком государственном регулировании процесса ценообразования и установленном предельном уровне рентабельности.

Ученые заявляют, что планирование себестоимости методом величины покрытия даст возможность ввести маржинальный доход и организовать объективную базу для принятия управленческих решений и пользоваться СVP-анализом в дальнейшей работе, но наряду с этим не принимают во внимание, что деление затрат на постоянные и переменные условно и не находит отражения в бухгалтерском учете.

В организациях элеваторного комплекса синтетический и аналитический учет затрат ведутся по статьям калькуляции, которые делятся на прямые и косвенные.

Четкое осознание невозможности отражения в системном бухгалтерском учете деления производственных затрат на переменные и постоянные достаточно для отрицания целесообразности использования системы калькулирования неполной себестоимости. Следовательно, невключение косвенных расходов в оценку нереализованной готовой продукции ведет к отступлению от требований нормативных документов по налоговому законодательству.

Исследуя практику производственного учета затрат в организациях элеваторного комплекса, применяемую методику калькулирования и учитывая информационные потребности нынешней системы управления, можно сделать вывод о целесообразности применения нового комбинированного метода учета затрат — метода пооперационного учета, который является развитием попроцессного и позаказного методов учета затрат при оказании услуг.

Особенностью метода пооперационного учета затрат на производство является формирование точных данных о себестоимости каждой отдельной услуги в рамках конкретного заказа, а не среднюю себестоимость услуги во всем объеме оказываемых услуг за тот или иной промежуток времени.

При применении метода пооперационного учета затрат на предприятиях элеваторного комплекса для калькулирования себестоимости конкретной услуги рекомендуется производить сочетание элементов методов попроцессного и позаказного учета затрат. Для определения себестоимости услуг с длительным циклом, а именно услуга по хранению зерна, рекомендуется использовать позаказное калькулирование, где калькуляционной единицей будет выступать натуральный показатель — тонно-месяц хранения зернопродуктов.

На рисунке 1 показана схема применения позаказного калькулирования для расчета производственной себестоимости услуги по хранению зерна [8].

Рис. 1. Схема применения позаказного калькулирования для расчета производственной себестоимости услуги по хранению зерна

При позаказном калькулировании определяются объект калькулирования, сумма прямых расходов, выбирается база распределения косвенных расходов (по заказам), устанавливается база распределения для каждой группы косвенных расходов, рассчитываются коэффициенты распределения и суммы косвенных расходов, приходящихся на заказ, определяются совокупные расходы на выполнение заказа путем суммирования всех затрат.

По таким услугам, как очистка, сортировка, сушка зерна, имеющим производственный характер, где объектом калькулирования выступает натуральный показатель — количество тонн подработанного зерна, рекомендуется комбинировать попередельный (попроцессный) и позаказный методы учета затрат на оказание услуг.

Общий алгоритм калькулирования себестоимости по видам услуг будет следующим:

– определение объекта калькулирования (вид услуги);

– определение прямых расходов (по видам услуг);

– выбор баз распределения косвенных расходов (по видам услуг);

– определение суммы косвенных расходов, подлежащих распределению пропорционально выбранной базе;

– расчет коэффициента (ставки) распределения косвенных расходов;

– распределение косвенных расходов по видам услуг;

– подсчет себестоимости услуги, включающей все прямые и косвенные расходы.

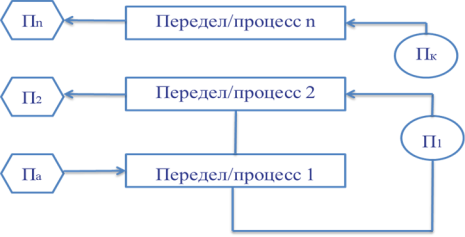

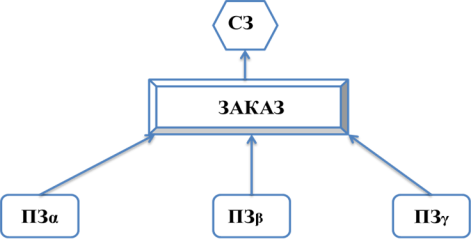

Схематично реализация попередельного (попроцессного) и позаказного методов учета затрат по услугам, имеющим производственный характер, представлена на рисунке 2 и на рисунке 3.

На рисунке 2отражена модель попередельного (попроцессного) метода учета затрат на оказание услуг. Из данной модели видно, что комплексное оказание услуг производственного характера, связанное с доработкой зерна, в организации разделяется на переделы (процессы) — очистка, сортировка, сушка и т.д. По каждому из них подсчитывается себестоимость отдельной услуги (объекта калькуляции) П1, П2, Пк, Па, причем себестоимость продукции Пn является общей себестоимостью комплексной услуги по доработке зерна.

Рис. 2. Модель попередельного (попроцессного) метода учета затрат на оказание услуг (П1, П2, Пк, Па, Пn — услуги (объекты калькулирования)

На рисунке 3показана модель позаказного метода учета затрат на оказание услуг. При данном методе ведется учет всех потребленных ресурсов при выполнении заказа: ПЗα, ПЗβ, ПЗγ. Показатель себестоимости заказа СЗ является общей суммой затрат по конкретному заказу.

Рис. 3. Модель позаказного метода учета затрат на оказание услуг (СЗ — себестоимость заказа; ПЗα, ПЗβ, ПЗγ— заказы)

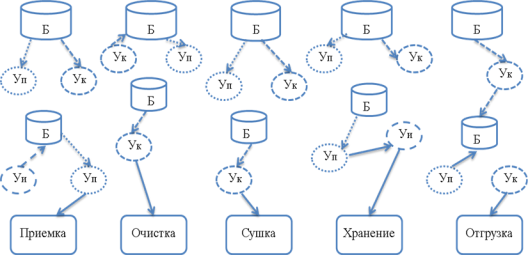

Движение информационных потоков в целом по элеваторной организации в рамках рекомендуемого комбинированного метода пооперационного учета затрат представлено на рисунке 4.

Рис. 4. Модель движение информационных потоков внутри элеваторного комплекса при применении метода пооперационного учета затрат (Б — бухгалтерские операции; Уп — управленческие планирующие операции; Ук — управленческие контролирующие операции; Уи — управленческие информационные операции)

Из приведенной топологической модели следует, что все производственные операции организации, проводимые в таком контуре, могут быть подразделены на три класса: организационно-технологические производственные операции, управленческие производственные операции и бухгалтерские операции.

Организационно-технологические производственные операции подразделены на виды: приемка, очистка, сушка, хранение и отгрузка зерна.

Управленческие производственные операции связаны с обеспечением прогнозирования и контроля каждой организационно-технологической производственной операции и подразделяются на три вида: управленческие информационные операции Уи, управленческие планирующие операции Уп и управленческие контролирующие операции Ук.

Бухгалтерские операции Б обеспечивают возможность существования управления в производственном контуре организации.

Схематично предложенная модель комбинированного метода пооперационного учета затрат по услугам в организациях элеваторного комплекса представлена на рисунке 5.

Рис. 5. Модель комбинированного метода пооперационного учета затрат по услугам в организациях элеваторного комплекса (З1, З2, …, Зn — номер заказа; О — очистка; С — сушка; Х — хранение; ОТ — отпуск; П — приемка; РУ — работы и услуги вспомогательных производств (электроснабжение, водоснабжение, теплоснабжение и прочие работы и услуги); ПР — прочие расходы; ЭР — эксплуатационные расходы (топливо и электроэнергия на технологические цели); РОТ — расходы на оплату труда основных производственных рабочих; ОТЗ — отчисления от заработной платы; ЗСО — затраты на содержание основных средств (амортизация, ремонт и техническое обслуживание)

Производственный контур элеваторной организации, состоящий из n услуг, составляет реализацию одной комплексной производственной операции. Каждый заказ на осуществление услуг может включать в себя как осуществление одной комплексной производственной операции, так и набор услуг.

Информация учетной системы отражает стоимость потребленных ресурсов по каждой услуге производственного контура организации. Каждая услуга организации образуется своими структурными частями. В системе метода пооперационного учета затрат рекомендуется на каждую такую часть открывать свой (пооперационный) счет, т. е. счет вида «Структурная часть комплексной услуги». При этом каждая операция отдельной услуги цепи производственного контура организации может относиться только к одной определенной ее структурной части. При выполнении конкретной услуги выполняется следующий кластер проводок:

Д-т сч. «Структурная часть комплексной услуги (приемка, очистка, сушка, хранение, отпуск)»

К-т сч. Затрат (материальные затраты, оплата труда, отчисления на социальные нужды, содержание основных средств, работы и услуги и др.).

Такие записи следует производить по основным производственным затратам при формировании себестоимости конкретной услуги. Накладные расходы группируются отдельно и включаются в состав затрат по отдельной операции (виду услуг) пропорционально избранной базе распределения.

При формировании затрат при реализации комплексной услуги в элеваторной организации суммируются затраты по технологическим операциям. При этом производятся бухгалтерские записи:

Д-т сч. «Производство комплексной услуги»

К-т сч. «Структурная часть комплексной услуги (приемка, очистка, сушка, хранение, отпуск)».

Формирование себестоимости услуг в разрезе заказов производится путем распределения общих затрат по каждой операции (виду услуг) в зависимости от фактического объема услуг в натуральном выражении, потребленных в каждом заказе. Это распределение производится с помощью записей:

Д-т сч. «Заказ 1», «Заказ 2», …. «Заказ n» и т.д.

К-т сч. «Производство комплексной услуги».

Для расчета себестоимости единицы конкретной услуги кроме фактического размера затрат, приходящихся на данную услугу, необходим показатель, характеризующий объем услуги в натуральном выражении. В системе управленческого учета в элеваторных организациях этот показатель предлагаем обозначать носителем затрат по услуге.

Состав носителей затрат по услугам, которые можно использовать в качестве базы для распределения накладных расходов и при формировании себестоимости каждого заказа представлен в таблице 1.

Таблица 1

Состав носителей затрат по услугам в организациях элеваторного комплекса

|

Вид операции |

Носитель затрат |

|

Приемка |

Количество отработанных часов персоналом, чел.-ч |

|

Очистка |

Время работы оборудования, ч |

|

Сушка |

Время работы оборудования, ч |

|

Хранение |

Длительность хранения зерна с учетом объема, т-мес. |

|

Отпуск |

Количество отработанных часов персоналом, чел.-ч |

При выборе носителей затрат определяющим фактором послужили наиболее значимые для различных услуг составляющие. Так, при приемке и отпуске зерна ключевым является количество человеко-часов, затраченных работниками элеватора на выполнение услуги, при сушке и очистке наиболее важным является длительность работы соответствующего оборудования, а при хранении зерна — количество и длительность хранения [8].

Итак, модель формирования себестоимости основных видов услуг системы пооперационного учета затрат по услугам элеваторных организаций предполагает, что в этой системе снимаются различия между основными и накладными, постоянными и переменными расходами. Можно сказать, что в результате учет упрощается и ведется по элементам затрат, а именно по материальным затратам (за вычетом стоимости возвратных отходов), затратам на оплату труда, отчислениям на социальные нужды, амортизации и прочим затратам.

Применение предложенного комбинированного метода пооперационного учета затрат позволяет более точно и достоверно исчислить себестоимость каждой услуги и заказа, что даст возможность менеджерам принимать более обоснованные управленческие решения по ценовой стратегии на рынке основных видов услуг организаций элеваторного комплекса.

Литература:

- Организационно-экономические основы энергосбережения в сельском хозяйстве: монография / А.А. Полухин, А.В. Алпатов, О.А. Федотенкова [и др.]. Орел: Картуш, 2013. [ с. 131].

- Федотенкова О.А. Организационно-методические аспекты системы бухгалтерского учета расходов организаций элеваторного комплекса // Вестник Орел ГАУ.2011. № 5 (32). [с. 77-82].

- Кузнецова И. А. Современные подходы к планированию себестоимости продукции мукомольных предприятий / И. А. Кузнецова, А. М. Богатырев, И. А. Видоменко // Вестник Хмельницкого национальноо университета. — Хмельницкий, 2010. — № 5, Т. 1. — С. 22-26.

- Видоменко И. А. Современные проблемы планирования и калькулирования затрат в зерноперерабатывающей промышленности / И. А. Видоменко // Экономика пищевой промышленности. Ежеквартальный научный журнал. — 2011. — № 2 (10). — С. 27-34.

- Сопко В. В. Бухгалтерский учет в управлении производством: учеб. пособие. / В. Сопко. — Киев: КНЭУ, 2006. — 526 с.

- Ильина С. Б. Контроллинг процессов хозяйственной деятельности на предприятиях пищевой промышленности: [Учеб. пособие.] / С. Б. Ильина, Т. С. Журба. — Киев: Профессионал, 2008. — 592 с.

- Щербина О. В. Организационно-технологические особенности мукомольного производства и их влияние на построение учета затрат / В. Щербина // Устойчивое развитие экономики. Всеукраинский научно-производственный журнал. — 2011. — № 7. — С. 211-214.

- Федотенкова О.А. Формирование учетно-аналитической информации о расходах по технологическим операциям в организациях элеваторного комплекса / О.А. Федотенкова, Н.С. Гуляев, Б.Г. Маслов, Е.И. Степаненко // ФГБОУ ВПО «Курская государственная сельскохозяйственная академия имени профессора И.И. Иванова». — Орел, 2012. — 9-20 с.