Управление финансовыми результатами деятельности организации

Согачева Ольга Валерьевна, кандидат экономических наук, доцент;

Головачев Роман Алексеевич, студент;

Бесчерева Ольга Викторовна, студент

Юго-Западный государственный университет

В условиях рыночной экономики управление финансовыми результатами занимает центральное место и деловой жизни хозяйствующих субъектов [1; 2].

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием [3; 4].

Назначение управления финансовыми результатами — своевременно выявлять и устранять недостатки в развитии организации, находить резервы для улучшения финансового состояния организации и обеспечения финансовой устойчивости се деятельности [5; 6; 7].

В статье рассмотрено предприятие ЗАО «Дмитриев АГРО-ИНВЕСТ». Оно представляет собой многоотраслевое хозяйство.

Основной удельный вес в реализации продукции занимает молочное скотоводство, по объему производства — зерновое хозяйство. Значительные доходы получает хозяйство от реализации сахарной свеклы и продуктов ее переработки, определенный доход дает мясное скотоводство.

Одним из основных требований функционирования предприятий в условиях рыночной экономики являются безубыточность хозяйственной и другой деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Главная задача предприятия, как субъекта рынка, — хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия. Показатели оценки финансовых результатов деятельности предприятия объединим в три группы: показатели прибыли, показатели отдачи и показатели изменения стоимости компании. С определенной степенью условности эти показатели можно соотнести с целями функционирования компании на рынке на определенной стадии жизненного цикла. Для того чтобы принимать организационно-технические и хозяйственно-управленческие решения по наращиванию прибыли, необходимо определять факторы изменения прибыли.

Финансовые результаты ЗАО «Дмитриев АГРО-ИНВЕСТ» напрямую связаны с эффективностью использования имеющихся ресурсов, при этом основной задачей оптимизации затрат является нахождение наилучшего варианта потребления ресурсов из множества возможных в рамках деятельности этой компании.

Основной целью оптимизации затрат является максимизация прибыли компании и рост ее конкурентоспособности без дополнительного кардинального увеличения объема продаж. Рассматривая вопрос оптимизации с точки зрения управления затратами сталкиваемся с проблемой выбора методов оптимизации. На наш взгляд, наиболее эффективным и аргументированным является использование экономико-математической модели. Данный подход позволяет учесть зависимость между конечной целью компании и возникающими затратами.

Таким образом, предложены направления улучшения финансовых результатов, заключающиеся в следующем: оптимизации затрат, более лучшем использовании основных фондов и ежемесячном проведении факторного анализа финансовых результатов.

Более полное использование основных фондов приводит также к уменьшению потребностей во вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т. п.).

Состояние основных средств ЗАО «Дмитриев АГРО-ИНВЕСТ» на протяжении 2013–2015 гг. свидетельствует о необходимости обновления основных средств предприятия.

Необходимые капитальные вложения с учетом плановой закупки оборудования представлены в таблице 1.

Таблица 1

Учет капитальных вложений

|

Наименование |

Всего, руб. |

|

Автовышка Dasan |

2 890 000 |

|

Самосвал Hyundai Модель HD-270 |

2 945 000 |

|

Экскаватор колесный Volvo Модель EW130 |

230 000 |

|

Итого стоимость основного оборудования |

8 135 000 |

|

Транспортные расходы |

406 750 |

|

Итого оборудование с учетом транспортных расходов |

8 541 750 |

|

Закупка ГСМ для техники и тех.проверка |

597 922 |

|

Всего оборудования |

9 139 672 |

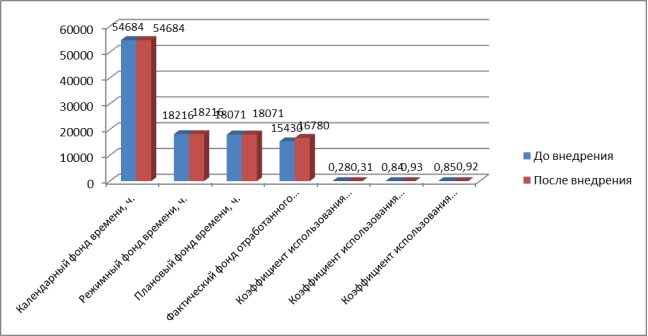

В связи с закупкой новых, более эффективных по мощности основных средств целесообразно рассмотреть вариант увеличения объема реализации услуг и эффективности их использования. Представим сравнительную характеристику степени экстенсивной загрузки оборудования до и после внедрения новой техники (рис. 1).

Проведем сравнение показателей экстенсивной, интенсивной и интегральной загрузки до и после внедрения новых видов продукции на предприятии (табл. 2).

Рис. 1. Сравнительная характеристика степени экстенсивной загрузки оборудования до и после внедрения новой техники

Рис. 1. Сравнительная характеристика степени экстенсивной загрузки оборудования до и после внедрения новой техники

Таблица 2

Сравнение показателей загрузки оборудования до ипосле проведения мероприятий

|

Показатели |

Значение показателя |

Изменение | |

|

До внедрения |

После внедрения | ||

|

Коэффициент экстенсивной загрузки |

0,85 |

0,92 |

+0,07 |

|

Коэффициент интенсивной загрузки |

0,86 |

0,99 |

+0,13 |

|

Коэффициент интегральной загрузки |

0,73 |

0,91 |

+0,18 |

В результате проведенного анализа можно сделать вывод о том, что после ввода в производство нового оборудования коэффициент экстенсивной загрузки увеличился на 7 процентов, т. е. время работы оборудования увеличится на 1350 часов в год. Коэффициент интенсивной загрузки увеличится на 13 процентов, т. е. выпуск продукции в среднем на одну машину за один машино-час увеличится на 102 рубля. А интегральная загрузка оборудования составит 91 процент, что на 18 процентов больше, чем до проведения мероприятия. Следовательно, оборудование будет использоваться более полно, интенсивно и эффективно.

Литература:

- Вертакова Ю. В., Трещевский Ю. И., Франовская Г. Н., Пидоймо Л. П., Никитина Л. М. Экономика и организация производства. — М.: ИНФРА-М, 2014. 381 с.

- Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2015. — 432с.

- Концептуальные основы управления: учебное пособие для самостоятельной работы по подготовке к итоговой государственной аттестации по специальности «Менеджмент организации» // Вертакова Ю. В., Харченко Е. В., Согачева О. В., Дидковская Т. М., Трубникова В. В., Железняков С. С., Цуканова Н. Е., Бычкова Л. В., Венделева М. А., Кудина О. В., Симоненко Е. С., Морозова О. А. // Курск, 2008. 700 с.

- Петрищева И. В. Субконтрактация как форма взаимодействия предприятий крупного и малого бизнеса в России: проблемы и перспективы развития // Молодой ученый. 2009. № 5. С. 69–73.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия — 5-е изд., перераб. и доп. — М.: ИНФРА — М, 2014.- с. 640.

- Согачева О. В. Инструментарий стратегического менеджмента: организация аналитических и проектных работ в сфере стратегического управления предприятием / О. В. Согачева // Гуманитарные, социально-экономические и общественные науки: Всероссийский научный журнал. № 3. Краснодар, 2014. С. 318–323.

- Согачева О. В. Разработка перспективных направлений деятельности на основе анализа стратегических возможностей организации / О. В. Согачева, А. Г. Варфоломеев // Перспективы науки. Научно-практический журнал. № 12 (51). Тамбов, 2013. С. 95–99.