Открытая экономика как концепция является следствием развития стратегии открытых инноваций. Формирование виртуальной инфраструктуры экономики и облачных инструментов управления виртуальными ресурсами оказывает революционное влияние на банковскую систему и платежную инфраструктуру мировой экономики.

Отдельные экономические субъекты уже не имеют возможности осуществлять полный цикл инвестиций в инновации, что обусловлено высокой стоимостью и скоростью экономического развития.

Экономика API (application programming interface — интерфейс программирования приложений) представляет собой цифровой автоматический обмен бизнес-компетенциями, который дает возможность организациям интегрировать ключевые сервисы для развития и расширения бизнес-кейсов и рынков. [1]

Выделим основные факторы интеграции экономических информационных систем:

Рынок M2M (machine-to-machine), который, по мнению экспертов, достигнет 27 млрд. подключений в 2024 г, с годовой прибылью более $1.6 млрд.

Интернет вещей, который, по оценке McKinsey, достигнет от 20 до 30 млрд. подключенных устройств к 2020 г.

Рынок SaaS (software as a service — программное обеспечение как услуга). По прогнозам CentaurPartners, в 2016 г. общая годовая прибыль SaaS-проектов достигнет $106 млрд.

Туманные вычисления, технологии, которые могут прийти на смену облачным вычислениям.

Основными движущими силами экономики API являются философия интеграции и быстрое развитие технологий. С рыночной точки зрения есть много компаний, которые поддерживают «Большой Взрыв API», но выделяются некоторые ключевые игроки. [1]

Просто интеграция уже готовых приложений — способ привычный. В то время как экономика API предлагает еще один путь, когда добавленную ценность имеют не информационные системы, а методы связи между ними.

Основной тренд экономики API заключается в том, что банк может повторно использовать, монетизировать или открывать третьим сторонам свои ключевые технологические активы. Это увеличивает рыночное преимущество, расширяет бизнес-модель и уменьшает сроки и стоимость разработок новых продуктов. [1]

По данным исследования, проведенного Федеральным резервным банком Бостона в III квартале 2014 года, 82 % банков опираются на сторонние компании в качестве партнеров для реализации мобильных платежей, 24 % сотрудничают в этом с карточными сетями, 10 % — с мобильными кошельками и 7 % — с провайдерами NFC-кошельков. [2]

В настоящее время правительство Великобритании активно поддерживает использование открытых данных и API в банкинге и выступает за поддержание обмена информацией между финансовыми организациями.

Специально созданный Институт открытых данных провел исследование, подтверждающее, что передача данных клиентов банков третьим лицам посредством API может повысить уровень конкуренции и способствовать появлению новых финансовых сервисов.

На официальном сайте правительства Великобритании выставлендокумент, призывающий все заинтересованные стороны — банки, потребителей, платежные сервисы, разработчиков приложений и программного обеспечения — к обсуждению единого стандарта API для финансовых организаций.

К примеру, банк сможет обладать информацией о том, какие рестораны предпочитает посещать клиент, чтобы ему можно было адресовать рекламное предложение. Разработчики мобильных приложений, используя GPS-данные мобильных телефонов, могут порекомендовать клиенту, что и где выгоднее купить или не совершать покупку, если она превышает ограничения, установленные в бюджете. При этом все внешние сервисы должны соответствовать законодательству о защите персональных данных и неприкосновенности частной жизни. [2]

По данным Института открытых данных, разработка единого стандарта API обойдется каждому банку в 1 млн. фунтов, его внедрение от начала и до конца может быть завершено в течение года. [3]

Нельзя не остановиться на вопросе о платформе функционирования открытой экономики. Такой платформой является IaaS(Infrastructureas a Service — инфраструктура как сервис). Однако не каждый понимает, что значитIaaS, а те, кто понимают значение этого термина, сталкиваются с большим количеством компаний, которые предоставляют услуги по аренде виртуальных серверов, но скрывают за аббревиатурой IaaS существенно различающиеся решения и технологии.

Тенденция «облачной» направленности набирает все большие обороты, а облачная инфраструктура как услуга (или упомянутый ранее IaaS) анонсируется как наиболее востребованный в корпоративном сегменте облачный сервис. [3]

Основные преимущества использования платформы IaaS заключаются в следующем:

доступность облачных сервисов 99.9 % в месяц и выше;

мобильность и масштабируемость;

снижение затрат;

профессиональное администрирование;

безопасность данных;

надежная система резервного копирования;

гибкая техническая поддержка 24/7/365.

Важно отметить, что существует два сегмента рынка IaaS — корпоративный и некорпоративный (или массовый). Ниже в таблице 1 приведены основные характерные различия между этими сегментами рынка виртуальной инфраструктуры.

Таблица 1

Характерные черты корпоративного и некорпоративного IaaS. [4]

|

Характерные черты |

Корпоративный IaaS |

Некорпоративный (массовый)IaaS |

|

Задачи клиента |

Корпоративная IT инфраструктура. Резервная площадка. Нагруженные интернет-ресурсы. |

Небольшие проекты по разработке ПО. Совместная работа с учетной системой нескольких пользователей. Хостинг сайтов. |

|

Приоритеты клиента |

Надежность, отказоустойчивость, производительность, безопасность, гибкость, техническая поддержка. |

Стоимость, скорость запуска, простота и удобство интерфейса, удобство оплаты |

|

Приоритеты поставщика |

Надежность, доступность, производительность, изоляция, безопасность, гибкость, функциональность |

Снижение стоимости ресурсов и поддержки, упрощение функциональности, повышение удобства, автоматизация самообслуживания |

|

Уровень надежности |

Tier 3 и выше |

до Tier 3 |

|

Оборудование |

Надежные сервера + СХД корпоративного уровня. Использование Enterprise решений ведущих производителей. |

Бюджетные сервера с дисками на борту либо с использованием СХД начального уровня. Использование решений класса lowend или middlerange |

|

Типвиртуализации |

VMware, реже Microsoft Hyper-V |

OpenVZ, Parallels Virtuozzo, Parallels Cloud Server, KVM, XEN, FreeBSD Jail, Microsoft Hyper-V |

|

Обеспечение надежности |

Дублирование основных аппаратных узлов. Функция высокой доступности средствами гипервизора. Резервное копирование |

Резервное копирование. Отказоустойчивость на уровне самого приложения заказчика |

|

Обеспечение безопасности |

Использование эффективных методов и инструментов безопасности, следуя в «ногу со временем», выполнение требований стандартов безопасности (например, PCI DSS). Защита от всевозможных видов атак, в том числе DoS, DDoS. Возможность реализации двухфакторной аутентификации и других средств защиты |

Реализация безопасности на минимальном уровне. Опционально — защита от DDoS |

|

Типовые варианты безопасного подключения |

Организация программногоVPN. Аппаратный VPN. Подключение посредством выделенного канала — напрямую или через точку обмена трафиком. |

Организация программного VPN |

|

Самообслуживание |

Часть операций реализуется через обращение в службу технической поддержки |

Максимальное самообслуживание через интерфейс управления, взаимодействие с поддержкой только по инцидентам/ |

|

Интерфейс управления |

Сложный, большие функциональные возможности по гибкой настройке |

Простой, удобный, функциональность ограничена |

|

Управление нагрузкой в среде виртуализации |

Балансировка нагрузки виртуализированной инфраструктуры средствами планировщика. Обеспечение автоматического перемещения виртуальных машин в соответствии с расчетами служб мониторинга |

Отсутствие автоматизированных механизмов балансировки нагрузки виртуализированной инфраструктуры. Перемещение виртуальных машин оператором вручную. Человеческий фактор |

|

Договор |

Подписывается и согласуется индивидуально |

Договор оферты |

|

Оплата |

Постоплата. Безналичный расчет, счета с НДС, акты. |

Предоплата. Оплата банковскими картами и электронными деньгами |

|

Тарифы |

Индивидуально согласованная стоимость ресурсов Зависимость стоимости ресурсов виртуального дата центра от количества и качества ресурсов, а так же от модели использования виртуальной инфраструктуры |

Фиксированные тарифные планы с включенным объёмом ресурсов Типовые тарифы с ограниченным набором предложений |

|

Дополнительные услуги |

Аренда ПО. Администрирование ОС. Мониторинг SaaS-сервисы |

Продажа доменов. Хостинг сайтов Почтовый хостинг. Файловое хранилище |

|

Система обслуживания |

Бизнес-процессы заточены под учет индивидуальных параметров качества для каждого клиента со своим уникальным уровнем оказания услуг (SLA) Индивидуальный подход к каждому заказчику Возможность отклонения от рамок заключенного с клиентом договора Решение возникающих нетиповых задач, с возможностью выделения дополнительных ресурсов Готовность решать очень сложные задачи Квалифицированные специалисты, даже на первой линии поддержки |

Бизнес-процесс поставлен на поток, основная задача — массовое обслуживание большого количества типовых клиентов Отсутствие индивидуального подхода к заказчику, все в рамках типового договора Отсутствие гибкости в соглашении об уровне оказания услуг Техническая поддержка решает исключительно стандартный набор задач Относительно более низкая степень квалификации специалистов поддержки |

Оба рассмотренных варианта IaaS могут быть одинаково полезны и интересны для разных категорий клиентов и заказчиков. В данном случае получается, что некорпоративный IaaS против корпоративного — это аренда виртуального сервера против аренды полноценного виртуального дата центра. Разумеется, есть смешанные и промежуточные варианты разной степени «корпоративности», надежности, гибкости и пр. [4]

При переводе инфраструктуры в облако нужно многое проанализировать. Если у компании-заказчика имеется потенциал роста и понимание того, что ресурсов выделенных сегодня может быть недостаточно завтра -необходимо просчитать все риски.

Динамичное развитие платформы IaaS подтверждается результатами исследований компании J’son&PartnersСonsulting, которая представила результаты исследования российского рынка облачных решений IaaS, предоставляемых корпоративным клиентам российскими провайдерами, обладающими инфраструктурой на территории РФ.

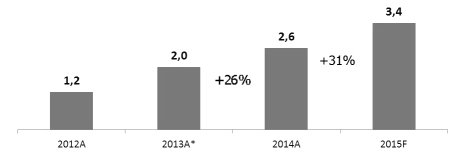

По оценкам компании J’son&PartnersConsulting, объем оцениваемого рынка IaaS в 2014 году в денежном выражении составил 2,6 млрд руб., на 26 % превысив аналогичный показатель 2013 года. Объем 2014 года формирует около 10 % от общего потребления физических и виртуальных серверов в России в денежном выражении в 2014 году. [4]

Согласно прогнозам, по итогам 2015 года объем рынка IaaS в России увеличится на 31 % до 3,4 млрд рублей. Доля оцениваемого в настоящем исследовании потребления IaaS составляет около 35 % от общего потребления IaaS в России, включающего массовый сегмент, сервисы, предоставляемые международными игроками на базе находящейся за пределами РФ инфраструктуры, и услуги облачного хранения данных без их обработки. (См.рис.1)

Рис. 1. Динамика объема российского рынка IaaS, млрд. руб. [4]

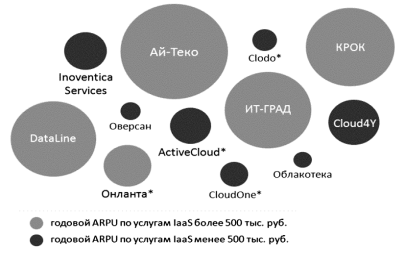

Как показано на рисунке 2, лидером по выручке от предоставления услуг IaaS в 2014 году была признана компания «Ай-Теко», доля рынка которой составила 22 %. Вторым крупнейшим игроком, с долей в 15 %, являлась компания КРОК, третье и четвертое место занимали компании «ИТ-ГРАД» и DataLine соответственно.

Рис. 2 Крупнейшие игроки российского рынка IaaS по выручке, 2014 г. [4]

Следует отметить ежегодное увеличение числа провайдеров, оказывающих услуги облачной инфраструктуры, что также говорит о заметном росте рынка и эффективности бизнес-модели.

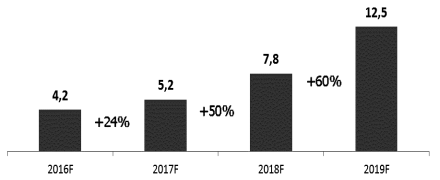

По оценкам J'son&PartnersConsulting, всего в 2014 году в России услугами IaaS российских провайдеров пользовались около 24 тыс. компаний.Прогноз на период до 2019 года составлен в предположении, что динамика оцениваемого рынка IaaS будет иметь нелинейный характер, то есть умеренный линейный рост на уровне 25 % в год на период 2015–2017 гг., и переход к ускоренному росту в период 2018–2019 гг.

Можно ожидать, что в 2019 году рассматриваемый рынок IaaS составит 12,5 млрд рублей, а общий объем корпоративного потребления облачных серверных мощностей, включая услуги, предоставляемые на базе инфраструктуры за пределами РФ, достигнет 18 млрд. рублей, что составит около 40 % от суммарного потребления виртуальных и физических серверов в России в 2019 году. (См. рис. 3)

Рис. 3 Долгосрочный прогноз оцениваемого рынка IaaS, млрд. руб. [4]

В рамках подготовки исследования специалисты J'son&PartnersConsulting опросили представителей основных игроков рынка и узнали их мнения относительно развития IaaS в России.

По мнению компании ActiveCloud, ключевыми драйверами роста российского облачного рынка в ближайшее время будут изменившаяся экономическая ситуация в стране, резкий рост стоимости валюты и принятые законодательные акты, требующие хранение персональных данных в России. Компании сокращают бюджеты наIT, а бизнесу становится важно уменьшить капитальные затраты на поддержание и развитие существующей IT инфраструктуры в кризисный период. Заказчики начнут все больше присматриваться и использовать новые инструменты для реализации IT задач — от лизинга оборудования до облачных сервисов, цены на которые конечно вырастут, но останутся значительно дешевле покупки серверного оборудования в собственность или использования зарубежных облачных сервисов. [5]

Для иллюстрации важности рассматриваемой тенденции приведем два примера. Первый пример демонстрирует использование виртуальных сервисов в финансовой сфере. Так, Тинькофф Банк нестандартно подошел к решению данной задачи и разработал виртуальную платформу для малого и среднего бизнеса на основе пожеланий самих предпринимателей:

1) Низкие тарифы.

2) Простое открытие счета. Предприниматели понимают, что по требованиям законодательства счет полностью удаленно открыть нельзя, но желают хотя бы максимально упростить это процесс и, с другой стороны, просят банк как-то повлиять на упрощение законов.

3) Удобное подписание документов.

4) Кросс-платформенный удобный интернет-банк.

5) Мобильность. Про необходимость мобильного приложения высказывались многие, но никто не отметил, что именно в нем хотел бы видеть.

6) Вывод на карту. Почти все комментирующие заметили, что вывод на карты в текущих банках неудобен.

7) Интернет-эквайринг. Несмотря на то, что интернет-эквайринг у Тинькофф Банка уже есть, некоторые высказались, что в комплексе услуг он необходим.

8) Круглосуточное обслуживание.

9) Процент на остаток. Процент на остаток по счету хотели бы многие. Правда, точный размер желаемого дохода никто не указал.

10) Облегчение управления документооборотом и бухгалтерией.

11) Доступ к заемным деньгам. Очень многие высказались, что хотели бы легко получать овердрафт.

12) Быстрая и адекватная служба поддержки. Такое пожелание высказывалось не раз, но уточнений не было. Видимо, что такое скорость и адекватность, банк должен определить самостоятельно. [6]

Реально, по мнению главы банка Тинькофф, в России существует только две адекватные платформы для малого и среднего бизнеса: платформа Альфа-Банка и платформа Банка Открытия, а этого недостаточно для трех миллионов хозяйствующих субъектов.

Второй пример связан с использованием виртуальных сервисов при осуществлении платежей в российских интернет-магазинах. Платежный сервис CloudPayments дал возможность российским интернет-магазинам принимать платежи в 57 валютах, что значительно упрощает выход российского интернет-бизнеса на международные рынки. [7]

Как сообщают в CloudPayments, благодаря новой технологии любое ООО или ИП может перевести свой сайт на иностранный язык и начать выставлять покупателям счета в местной валюте, списывать денежные средства с иностранных карт и отправлять их себе на счет, не нарушая законы Российской Федерации. Основными партнерами CloudPayments по эквайрингу выступают Альфа-Банк и Тинькофф Банк. [7]

Подробно ознакомившись с сущностью виртуальных серверов можно выделить следующие преимущества их использования:

- Нулевые первоначальные вложения, в то время как приобретение собственного сервера обходится в сотни раз дороже.

- Минимизация рисков потери инвестиций.

- Высокая доступность и отказоустойчивость. Все виртуальные сервера размещены на отказоустойчивых кластерах виртуальных машин и полностью защищены от отказа любого из физических серверов. Построить собственную инфраструктуру с такой степенью надёжности стоит сотни миллионов долларов.

- Гибкость и масштабируемость. То есть можно увеличить производительность арендуемых вами виртуальных серверов, выделив дополнительную оперативную память или дисковое пространство, а также процессоры.

- Безопасность. Это преимущество объясняется тем, что самостоятельно обеспечить аналогичную безопасность достаточно сложно и затратно.

Таким образом, открытая IT-инфраструктура является общей тенденцией развития банковского и нефинансового секторов экономики, что обусловлено принципиальной сменой парадигмы развития общества в целом. Глобализация и интеграция технологических и финансовых платформ требует расширенной инфраструктуры и иных способов управления ресурсами, которые данная инфраструктура предлагает. Общие, открытые технологии позволяют снижать издержки, формировать конкурентоспособные цены для конечных потребителей и обеспечивать упрощенный доступ к соответствующим услугам.

Литература:

1. Финтех и начало экономики API: [Электронный ресурс] URL: http://futurebanking.ru/post/2907(дата обращения 01.12.2015)

2. Мобильность в финансовых сервисах растет высокими темпами: [Электронный ресурс] URL: http://futurebanking.ru/post/2964(дата обращения 25.11.2015)

3. В Великобритании создают единый стандарт API для финансовых сервисов: [Электронный ресурс] URL: http://futurebanking.ru/post/2758(дата обращения 12.11.2015)

4. Корпоративный и некорпоративный IaaS: как не заблудиться на облачном рынке: [Электронный ресурс] URL: http://habrahabr.ru/c ompany/it-grad/blog/251289/(дата обращения 12.11.2015)

5. Рынок услуг IaaS, предоставляемых российскими провайдерами корпоративным клиентам, итоги 2014г.: [Электронный ресурс] URL: http://json.tv/ict_telecom_analytics_view/rynok-uslug-iaas-predostavlyaemyh-rossiyskimi-provayderami-korporativnym-klientam-itogi-2014-g-20150407114523(дата обращения 04.11.2015)

6. Тиньков запустит обслуживание МСБ в мае 2016 года: [Электронный ресурс] URL: http://futurebanking.ru/post/2922(дата обращения 24.11.2015)

7. CloudPayments перешел границу в интернет-платежах: [Электронный ресурс] URL: http://futurebanking.ru/post/2995(дата обращения 24.11.2015)