Для обеспечения и повышения устойчивого развития многие предприятия реализуют функции управления на основе процессного подхода, способствующего интенсивному развитию интеграционных процессов как внутри предприятия, так и с внешней средой, усиливая сотрудничество субъектов управления, их объединение и взаимодействие. Сущность процессного подхода заключатся в выделении в организации сети процессов и управлении ими для достижения максимальной эффективности деятельности организации.

Деятельность предприятия представляет собой цепочку процессов от маркетинга и планирования, до реализации и послепродажного обслуживания, где процесс представляет собой совокупность взаимосвязанных ресурсов и деятельности, которые преобразуют входы в соответствующие выходы. Процессы реализуют функции предприятия, под которыми понимаются различные виды деятельности. Функции связаны с показателями деятельности предприятия, образующими систему показателей оценки результативности и эффективности выполнения процессов.

Любой процесс можно характеризовать с помощью таких универсальных показателей, как: время, деньги и вариабельность. Если деньги, будучи комплексным показателем, отражают все ресурсы, необходимые для осуществления процесса, то вариабельность можно рассматривать как меру рассеяния результатов процесса относительно установленных для него целей, т.е. меру способности процесса обеспечивать достижение этих целей. Следовательно, мониторинг и измерение результатов процесса должны быть направлены на то, чтобы получить информацию о затратах на реализацию процесса в конкретный момент времени, а также о степени соответствия его результата поставленным целям и динамике изменения этих показателей во времени. [1]

Деятельность процессов оценивается и анализируется для принятия адекватных управленческих решений, для этого должна быть разработана методика оценки результативности и эффективности процессов на основе критериев, чтобы заметить произошедшие перемены в деятельности предприятия, определить степень реализации запланированных задач и достижения запланированных результатов, выбрать наиболее рациональный способ совершенствования деятельности.

Одним из наиболее информативных способов определения устойчивости предприятия является метод оценки результативности процессов систем менеджмента, в которых широко применяется процессный подход. В рамках современных концепций менеджмента оценка результативности процессов является первоочередной задачей, которая выступает как внутренняя основа системы, позволяющая определить последствия любых управленческих решений. Целями оценки результативности процессов являются: получение объективных данных о состоянии изучаемого процесса; определение областей для улучшения изучаемого процесса; налаживание взаимоотношений между процессами организации; уточнение процессной модели организации.

К наиболее распространенным методам определения результативности процессов относят: проведение внутренних и внешних аудитов; анализ запланированных и выполненных мероприятий; определение соответствия выполнения требований стандартов по системам менеджмента.

Оценка устойчивости предприятия может осуществляться на основе суммарного итогового показателя результативности организации, показывающего степень выполнения запланированных мероприятий и достижения поставленных целей. На основе проведенной оценки, принимаются решения по совершенствованию деятельности. В случаях, если произошло значительное отклонение от запланированного показателя, возможно применение процессного бенчмаркинга, представляющего собой поиск организаций, имеющих лучшие достижения в той или иной сфере деятельности, для их детального исследования. Изучение лучших процессов заключается в рассмотрении механизма функционирования интересующего процесса и сравнении его показателей с результатами аналогичного процесса своей организации. Знания, получаемые при эталонном сопоставлении, адаптируются и внедряются в собственные процессы организации.

Методика проведения процессного бенчмаркинга состоит из нескольких этапов.

Первый этап - Оценка организации и определение областей для улучшения. Этот этап предполагает диагностику организации, определение ключевых показателей деятельности. Информация, полученная в ходе оценки, является базой для сравнения с конкурентами или эталоном и позволяет выявить сильные и слабые стороны деятельности организации. Области, где показатели заметно отстают от конкурентных или эталонных, представляют собой возможный объект для бенчмаркинга.

Второй этап - Выбор предприятия для сравнения. На этом этапе необходимо определить круг предприятий, с которыми имеет смысл сравнивать показатели. Необходимо перенимать опыт такого предприятия, которое эффективнее всего решает поставленные задачи. Бенчмаркинговыми компаниями могут выступить партнеры, дистрибьюторы и поставщики компании, поскольку они реально заинтересованы в успехе всего бизнеса.

Третий этап - Сбор информации. Источниками данных других компаний являются публичная отчетность, опубликованные интервью и статьи, рекламные проспекты, бывшие сотрудники и т.д. Одним из инструментов сбора информации для бенчмаркинга является контрольный лист, где в качестве оценочного элемента выступают разработанные критерии по исследуемому процессу. В таблице 1 представлены критерии для оценки деятельности процесса, в таблице 2 - методы и технологии выполнения процесса.

Таблица 1

Контрольный лист для бенчмаркинга (показатели деятельности)

|

Критерий процесса |

Показатель эталонной организации |

Показатель своей организации |

Расхождение |

Примечание |

|

Длительность операции (функции) |

|

|

|

|

|

Объем выполненных работ (продукции, услуг) |

|

|

|

|

|

Качество выполненных работ (продукции, услуг) |

|

|

|

|

|

Соответствие плану |

|

|

|

|

|

Затраты на процесс |

|

|

|

|

Таблица 2

Контрольный лист для бенчмаркинга (методы и технологии)

|

Оценочный элемент |

Показатели эталонной организации |

Показатели своей организации |

Оценка |

Необходимость проведения улучшений |

|

Последовательность действий (алгоритм) |

|

|

|

|

|

Количество и квалификация исполнителей |

|

|

|

|

|

Нормативные документы по процессу |

|

|

|

|

|

Требования к поставщикам входов |

|

|

|

|

|

Требования потребителей к выходам процесса |

|

|

|

|

|

Мониторинг процесса |

|

|

|

|

Четвертый этап - Анализ информации. Данные, полученные в результате бенчмаркингового исследования можно разделить на две категории: показатели деятельности компании – то, что достигнуто; как и посредством каких методов и технологий это было достигнуто. [2 с. 35]

Каждый показатель из первой категории должен быть сопоставлен с аналогичным показателем деятельности компании-партнера. Аналогично должно проводиться сопоставление и по второй категории.

Пятый этап - Разработка мероприятий по совершенствованию процесса. После принятия решения о необходимости продолжения деятельности в области бенчмаркинга должен быть детально спланирован и проработан процесс проведения изменений и внедрения улучшений. Как правило, данный процесс сопряжен с постановкой новых целей предприятия, достижение которых без профессионального централизованного руководства не всегда возможно. [2 с. 36]

Шестой этап - Оценка эффективности процессов. Прежде чем внедрять разработанные мероприятия в рассматриваемый процесс, необходимо рассчитать планируемую эффективность от реализации данного проекта. Разработку и внедрение мероприятий по совершенствованию процесса можно рассматривать как инвестиционный проект для данного предприятия, т.к. это связано с определенными затратами. По предназначению данный вид инвестиций можно отнести к инвестициям, вкладываемым в повышение эффективности управления или производства.

Экономическая эффективность инвестиционного проекта – это результативность экономической деятельности, определяемая отношением полученного экономического эффекта (результата) к затратам, обусловившим получение этого эффекта.

В качестве критериев оценки устойчивости предприятий целесообразно использовать показатели, отражающие результаты их деятельности. А для методики расчета использовать методы, основанные на применении концепции дисконтирования, учитывающих временную концепцию стоимости денег. [3 с. 90]

Дисконтирование - метод соизмерения ценности определенной денежной суммы в масштабах текущего и будущего времени [4 с. 194].

Для анализа эффективности разработанных мероприятий необходимо ввести в рассмотрение совокупность показателей, каждый из которых будет характеризовать их с той или иной точки зрения.

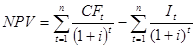

1) Чистый дисконтированный доход (NPV) является определяющим показателем при оценке эффективности. В основе показателя лежит факт того, что стоимость денег с течением времени объективно или субъективно уменьшается.

Чистый дисконтированный доход – это разница между приведенными к текущей стоимости суммой денежного потока за весь период реализации инвестиционного проекта и суммой инвестиционных затрат на его реализацию, определяется по формуле (1) [5 с. 407]:

(1)

(1)

Где, CFt - денежный поток от реализации проекта (за вычетом инвестиционных затрат) на этапе  ;

;

- инвестиционные затраты на этапе ;

- инвестиционные затраты на этапе ;

- норма дисконта;

- норма дисконта;

- общее число этапов в расчетном периоде.

- общее число этапов в расчетном периоде.

При этом если NPV > 0, реализация данного проекта экономически целесообразна. Если  , реализация данного проекта экономически нецелесообразна. Чем больше

, реализация данного проекта экономически нецелесообразна. Чем больше  , тем эффективнее проект.

, тем эффективнее проект.

Сумма поступлений, используемая в процессе расчетов, формируется путем суммирования следующих статей: поступления от сбыта продукции (услуг); поступления от других видов деятельности; поступления от реализации активов; доходы по банковским вкладам и др.

Сумма выплат, формируется аналогичным образом и включает в себя: содержание специальной рабочей координационной группы; научные разработки по создаваемой системе (технологии); создание проекта; привязка типовых решений к разрабатываемой системе (технологии); подготовка и обучение персонала.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта, выраженная в долях единицы или в процентах в год. Безрисковая коммерческая норма дисконта, используемая для оценки коммерческой эффективности проекта в целом, обычно устанавливается в соответствии с требованиями к минимально допустимой будущей доходности вкладываемых средств, определяемой в зависимости от депозитных ставок банков первой категории надежности (после исключения инфляции), а также ставки LIBOR (годовая процентная ставка, принятая на Лондонском рынке банками первой категории для оплаты их взаимных кредитов) по годовым еврокредитам, освобожденной от инфляционной составляющей, - практически 4-6%. [6 с. 56-57]

Норма дисконта обычно принимается на уровне доходов, которые могут быть получены в результате практически безрискового вложения капитала.

Дисконтирование служит для приведения разновременных экономических показателей к какому-либо одному моменту времени; обычно к начальному периоду.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала организации в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, т.е. начала проекта [7 с. 223].

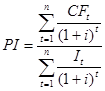

2) Индекс прибыльности ( ) показывает относительную прибыльность проекта или текущую стоимость денежных поступлений от проекта в расчете на единицу вложений, определяется по формуле (2) [5 с. 411]:

) показывает относительную прибыльность проекта или текущую стоимость денежных поступлений от проекта в расчете на единицу вложений, определяется по формуле (2) [5 с. 411]:

(2)

(2)

В отличие от чистого дисконтированного дохода индекс прибыльности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект [7 с. 224]. Если  , проект следует принять, если

, проект следует принять, если  , проект следует отвергнуть, если

, проект следует отвергнуть, если  , проект можно либо принять, либо отвергнуть.

, проект можно либо принять, либо отвергнуть.

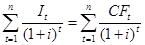

3) Внутренняя норма доходности (IRR) представляет собой ту норму дисконта, при которой дисконтированные затраты равны дисконтированным поступлениям денежных средств, определяется по формуле (3) [5 с. 409]

(3)

(3)

Проекты, у которых IRR>i, имеют положительное NPV и потому эффективны, те же у которых IRR<i, имеют отрицательное NPV и потому неэффективны [6 с.53].

Таким образом, внутренняя норма доходности представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям. Полученная в процессе расчета IRR сравнивается с требуемой инвестором нормой дохода на капитал. Она должна быть больше, чем в случае безрискового вложения капитала.

4) Период окупаемости дисконтированный (DPP) - это период времени с начала финансирования инвестиционного проекта до момента, когда поток дисконтированных доходов по проекту станет равным дисконтированному потоку затрат, определяется по формуле (4) [5 с. 412].

, при котором:

, при котором:

,

,  (4)

(4)

Показатель  используется обычно для сравнительной оценки эффективности альтернативных инвестиционных проектов, но может быть принят и в качестве критерия принятия отдельного проекта.

используется обычно для сравнительной оценки эффективности альтернативных инвестиционных проектов, но может быть принят и в качестве критерия принятия отдельного проекта.

Седьмой этап – Внедрение разработанных мероприятий в процесс. После определения эффективности предложенных мероприятий, разрабатывается план по их внедрению в данный процесс, определяются ответственные за реализацию проекта и необходимые ресурсы для его осуществления.

Таким образом, важным направлением, определяющим результат деятельности предприятия и его устойчивость, в настоящее время является повышение эффективности всех процессов организации. Каждый процесс должен быть измерен, и его результаты проанализированы, на основе которых разрабатываются мероприятия по совершенствованию процесса. Для этого может быть использован процессный бенчмаркинг, который стал одним из эффективных и признанных методов совершенствования бизнеса и входит в число популярных инструментов управления. Эффективность разработанных мероприятий можно определить с помощью метода, основанного на применении концепции дисконтирования, целью которого является экономическое обоснование разработанных мероприятий. С помощью данного метода можно выяснить, каким образом, предприятие способно повлиять на эффективность реализуемого им инвестиционного проекта и оценить, какие показатели деятельности предприятия осуществляют наиболее значительный вклад в рост показателя чистого дисконтированного дохода.

Библиографический список

1. Жигунова Н.М. Методология улучшения деятельности организаций на основе процессного подхода. – Научно-технический сборник «Качество менеджмента и процессный подход» / Под общей ред. Герасимовой Г.Е. – М.: ООО «НТК «Трек», 2005. - 80 с.

2. Михайлова Е.А. Основы бенчмаркинга. – М.: Юристъ, 2002. – 110 с.

3. Смагин В.Н. Экономика предприятия: учебное пособие / В.Н. Смагин. – 2-е изд., испр. – М.: КНОРУС, 2007. – 160с.

4. Экономическая теория: учебное пособие / В.М. Соколинский, В.Е. Корольков и др.; под ред. А.Г. Грязновой и В.М. Соколинского. – 3-е изд., стер. – М.: КНОРУС, 2007. – 464с.

5. Экономика фирмы: Учебник / Под общ. ред. проф. Н.П. Иващенко. – М.: ИНФРА-М, 2007. – 528 с.

6. Чиненов М.В. Инвестиции: учебное пособие / М.В. Чиненов и [др.]; под ред. М.В. Чиненова. – М.: КНОРУС, 2007. – 248 с.

7. Инвестиции: Учебник / С.В. Валдайцев, П.П. Воробьев и др.; Под ред. В.В. Ковалева, В.В. Иванова, В.А. Ляпина. – М.: ТК Велби, Изд-во проспект, 2003. – 440 с.