Существование рисков как неотъемлемой части предпринимательской деятельности привело к необходимости разработки конкретных методов и приемов их выявления при принятии и реализации управленческих решений. Предприятия работают в различных условиях конкурентной среды, имея разную внутреннюю среду, уровень производственного потенциала, кадровый состав и т.д. В связи с этим у каждого предприятия возникают риски, непосредственно присущие только данной компании и связанные со спецификой производственной, технологической, коммерческой, финансовой и других видов их деятельности. Поэтому важно своевременно выявить риски и определить вероятность наступления, время наступления, а также возможный ущерб [14, с. 55].

Идентификация рисков – это процесс обнаружения и установления количественных, временных, пространственных и иных характеристик, необходимых и достаточных для разработки профилактических и оперативных мероприятий, направленных на обеспечение качественного управления рисками. В процессе идентификации выявляется номенклатура рисков, вероятность их проявления, пространственная локализация (координаты), возможный ущерб и другие параметры, необходимые для решения конкретной задачи. [2]

Процесс анализа риска может включать в себя: сопоставление факторов риска с мерами по их нейтрализации; выявление возможных вариантов решения конкретной проблемы; установление потенциальных последствий и побочных эффектов, которые могут наступить в результате реализации принятого решения; оценку риска, влияющую на определение степени обоснованности решения и способы защиты от него.

Представляется возможным выделение следующей последовательности действий при анализе рисков:

- определение цели управленческого решения (проекта) и формулирование цели (задач) оценки риска;

- выявление внутренних и внешних факторов, увеличивающих и уменьшающих конкретный вид риска;

- анализ факторов риска;

- выбор метода оценки риска;

- определение допустимого уровня риска;

- оценка конкретного вида риска с финансовой стороны с использованием различных подходов (методов);

- рассмотрение возможностей по снижению уровня риска; разработка мероприятий по снижению риска.

При выборе конкретной методики следует руководствоваться назначением (сферой применения) оценки риска. [3, с. 248]

По мнению ученых и практиков, цели (назначение) оценки риска, возможности получения необходимой информации, а также затраты времени, финансовых или иных ресурсов, которые предприниматели или управленцы считают приемлемыми для проведения данной работы, могут существенно различаться. Именно поэтому существующие подходы, конкретные методики и формы представления информации по оценке риска весьма разнообразны.

Качественный подход заключается в детальном и последовательном рассмотрении содержательных факторов, несущих неопределенность, и завершается выявлением причин основных рисков. Главная задача качественного подхода – выявить и идентифицировать возможные виды рисков, свойственных изучаемому объекту, определить и описать причины и факторы, влияющие на уровень данного вида риска, дать стоимостную оценку возможного ущерба от проявления риска и предложить систему антирисковых мероприятий, рассчитав их стоимостной эквивалент.

Количественный подход к анализу рисков сводится к определению некоего параметра характеристики рисковой ситуации, выраженного в виде определенной величины.

На практике представляется достаточно затруднительным провести четкую границу между качественным и количественным подходами к анализу рисков, поскольку практически каждый метод сочетает в себе описательную и расчетную составляющие [4, с. 160].

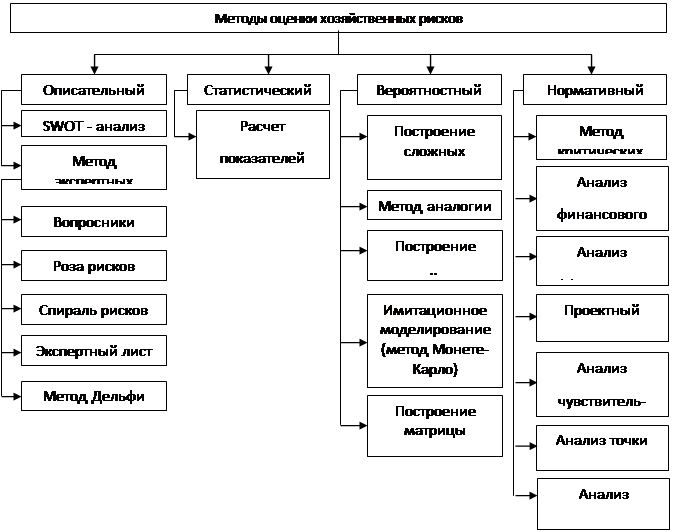

Современная экономическая наука предлагает различные подходы к группировке методов анализа и оценки рисков. Структура методов оценки хозяйственных рисков по Н. Ю. Каменской отражена на рисунке 1. [8, с 18]

Выделяют следующие основные подходы к оценке хозяйственных рисков.

1. Описательный подход. Главная задача описательного подхода заключается в определении факторов риска, этапов и работ, при выполнении которых риск возникает, то есть установить потенциальные области риска, после чего идентифицировать все возможные риски.

Рис.1. Методы оценки хозяйственных рисков

2. Статистический подход. Существует две трактовки методов, предполагающих применение статистического подхода к анализу рисков. С одной стороны, статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном предприятии, с целью определения вероятности события. С другой стороны, статистический метод предполагает определение степени риска при помощи расчета статистических показателей, характеризующих среднее ожидаемое значение и колеблемость возможного результата. Таким образом, в рамках статистического подхода величина (степень) риска измеряется двумя критериями: средним ожидаемым значением и колеблемостью (изменчивостью) ожидаемого результата.

3. Вероятностный подход. Применительно к экономическим задачам методы теории вероятностей сводятся к определению значений вероятностей наступления событий и к выбору самого предпочтительного, исходя из наибольшей величины математического ожидания [5, с. 20].

4. Нормативный подход к анализу рисков предполагает, что выявление и оценка рисков происходит на основе сопоставления параметров функционирования предприятия с некими нормативными значениями. В качестве таких значений может выступать как некая допустимая величина потерь лимита расходования ресурсов, так и расчетные показатели, характеризующие эффективность деятельности хозяйствующего субъекта.

Остановимся подробнее на методах, относящихся к описательному и нормативному подходам.

В рамках описательного подхода особое внимание следует уделить SWOT-анализу и методу экспертных оценок.

SWOT-анализ - наиболее распространенная методика описания рисков, состоящая в анализе сильных и слабых сторон предприятия, а также угроз и возможностей внешней среды. Данный метод сочетает в себе как внутренний, управленческий анализ, так и оценку внешнего окружения предприятия.

Применительно к анализу рисков SWOT-анализ рекомендуется проводить по следующей схеме:

- дать характеристику внешней среды предприятия с точки зрения ее угроз и возможностей при помощи методов анализа внешней среды, например, с использованием модели анализа конкуренции Портера;

- определить внутренние характеристики предприятия с использованием методов управленческого анализа (системы McKincey, «цепочки ценностей» Портера, подхода Омаэ;

- с использованием инструментов портфельного анализа (матрицы McKincey-GeneralElectric, БКГ, ArthurD.Little (ADL/LC), либо трехмерной схемы Абеля) произвести обобщение информации, полученной и обработанной в ходе внешнего и внутреннего анализа;

- результаты проведенного качественного анализа сформулировать в виде таблицы SWOT-анализа, позволяющей наглядно противопоставить сильные и слабые стороны проекта, его возможности и угрозы.

В результате SWOT-анализа разрабатываются мероприятия по преодолению или во избежание самых серьезных слабостей и противостоянию или во избежание наиболее сильных угроз.

Основное преимущество метода экспертных оценок, заключается в возможности использования опыта экспертов в процессе анализа и учета влияния разнообразных качественных факторов. Методика экспертной оценки может включать комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа и принятия решений информации. Основная роль в экспертной процедуре отводится эксперту – специалисту, использующему свои способности (знания, умение, опыт, интуицию и т.п.) для нахождения нужного, наиболее эффективного решения [15, с. 852].

Экспертный риск-анализ обладает рядом очевидных достоинств: отсутствием необходимости в точных исходных данных, наличием хорошо разработанных методик проведения и их компьютерной поддержки, определенной возможностью проведения оценки до расчета эффективности проекта.

К существенным недостаткам следует отнести: трудность в привлечении независимых экспертов и субъективность оценок. [12, с. 152]

Формальная схема процедуры экспертной оценки состоит в следующем. Руководство фирмы разрабатывает перечень критериев оценки в виде экспертных (опросных) листов, содержащих вопросы. Для каждого критерия назначаются (реже – исчисляются) соответствующие весовые коэффициенты, которые не сообщаются экспертам, затем по каждому критерию составляются варианты ответов, веса которых также не известны экспертам. Эксперты должны обладать полной информацией об оцениваемом объекте и, проводя экспертизу, анализировать поставленные вопросы и отмечать выбранный вариант ответа. Далее заполненные экспертные листы обрабатываются соответствующим образом (на основании известных статистических (компьютерных) пакетов обработки информации) и выдается результат или результаты проведенной экспертизы.

К нормативному подходу относят метод критических значений, финансовый анализ, анализ потерь, анализ эффективности. [6, с. 24] Метод критических значений, относящийся к данному подходу, базируется на нахождении тех значений риск-переменных (факторов) или параметров проекта, которые приводят расчетное значение соответствующего критерия эффективности проекта к критическому пределу. Он также может рассматриваться в качестве инструмента риск-анализа на том этапе его количественного подхода, когда в условиях прогнозируемой динамики изменения какого-нибудь фактора риска требуется, не проводя дополнительных расчетов, оценить степень близости критериального показателя виртуального проекта к его критическому пределу.

В этом случае проведения анализа потерь определяется некий нормальный, допустимый уровень потерь, присущий определенной сфере деятельности, изучается динамика фактических потерь различного вида, и на основании относительных отклонений фактического значения от нормального делается вывод о существующей степени риска. [7, с. 42].

Поскольку целью любого предприятия является достижение определенных критериев и параметров эффективности, то в качестве метода количественной оценки риска в рамках нормативного подхода предлагается использование анализа эффективности. Под эффективностью понимается соотношение показателей результатов и затрат на их осуществление. Эффект – разница между результатом и затратами. [11, с. 34].

Критерии эффективности рекомендуется разрабатывать, исходя из анализа источников риска, при этом в основу могут быть взяты как нормативные величины потерь, так и некие относительные показатели. Так, в качестве подобных критериев могут быть предложены: определенный удельный вес затрат на транспортировку сырья и прочих накладных расходов в его стоимости, наличие оптимальной величины запасов сырья и готовой продукции на складе, оптимальное соотношение договорных условий поставки сырья и отгрузки готовой продукции, производительность труда, фондоотдача, оборачиваемость оборотных средств, ликвидность, платежеспособность; финансовая устойчивость, рентабельность активов и основной деятельности, соотношение затрат на маркетинг и объемов сбыта, наличие положительной динамики охвата рынка и др.

Степень соответствия таким критериям и будет являться в данном случае количественной мерой риска. Согласимся с распространенными взглядами, что риски в современном бизнесе — динамичный и постоянно развивающийся процесс, где выиграть может лишь тот, кто умеет эффективно контролировать и управлять рисками в условиях конкурентной деловой среды. С другой стороны, растущая глобальная конкуренция, увеличение свободы торговли и инвестиций в мировом масштабе, рост количества и объемов слияний ставят перед руководством компании вопросы об улучшении информированности с точки зрения рисковой позиции, а также производственной, финансовой и административно-хозяйственной деятельности компании.

Одним из важных конкурентных преимуществ предприятия на рынке является быстрая реакция на все изменения, касаются ли они действия конкурентов или законотворчества государственных органов. Изменяются и усложняются факторы риска, открываются их новые, ранее неизвестные стороны и характеристики. Риски становятся многофакторными, междисциплинарными, обладают рядом сложных внутренних зависимостей. Новые компьютерные технологии и Интернет, сложные финансовые инструменты (главным образом, финансовые производные, иначе называемые деривативами), изменения и сдвиги в региональных климатических картах также ведут все большее количество компаний к созданию специализированных служб риск-менеджмента в своих организационных структурах.

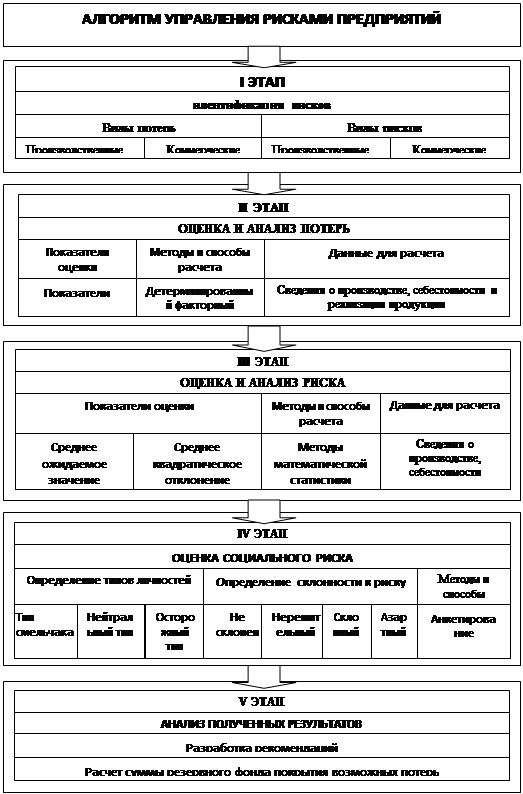

Для минимизации уровня риска в агропромышленном производстве и на предприятиях пищевой промышленности целесообразно разрабатывать механизм управления рисками, включающий этапы оценки и анализа рисков. Согласимся с позицией В. Н. Левченко, Е. А. Мамий, М. А. Байбуртян, О. А. Фирсовой, Л. М. Асильдеровой, которые выделяют следующие этапы управления рисками: [16, 1, 9, 10].

1. Идентификация рисков – формирование перечня, классификация, т.е. определение конкретных видов потерь, и соответственно, на этой основе классификация рисков. Данный этап зависит от сферы деятельности хозяйствующего субъекта. При этом, хозяйствующий субъект может использовать существующие классификации, либо сам выявляет потери и риски, присущие его деятельности.

2. Оценка и анализ потерь – определение показателей оценки и методов, используемых для расчета потерь.

3. Оценка и анализ риска – определение показателей оценки и методов, используемых для расчета рисков.

Для второго и третьего этапов важное значение имеет выбор программного обеспечения расчетов, поскольку значительную роль играет применение в настоящее время автоматизированного решения задачи. Главной целью автоматизации является повышение социально-экономической эффективности управления, снижение временных, трудовых, материальных, финансовых затрат, повышение оперативности и достоверности обработки информации.

4. Оценка социального риска - выявление типов личностей людей, осуществляющих производство и принимающих решения, а также склонность к риску. Определяются методы и способы выявления. Четвертый этап можно реализовать с помощью проведения анкетирования, в состав которого могут входить различные тесты для выявления типов личности и склонности к риску.

5. Анализ полученных результатов и разработка рекомендаций по снижению рисков. На пятом этапе реализации алгоритма рассчитывается сумма резервного фонда на покрытие возможных потерь.

Таким образом, при использовании алгоритма управления рисками предприятий зернового комплекса можно получить данные, которые позволят ему: выявить виды продукции, по которым отмечаются значительные потери, и установить в результате отрицательного влияния каких факторов эти потери образуются; определить рискованные виды продукции и при высоком, критическом и катастрофическом уровне риска принять меры по снижению уровня риска в случае необходимости производства данных видов продукции или отказаться от производства и реализации данных видов продукции, если без них предприятие может обойтись; быть готовым к возможным потерям в будущем году за счет создания резервного фонда на покрытие возможных потерь. Алгоритм управления рисками представлен на рисунке 2. [8, с. 10]

Рис. 2. Алгоритм управления рисками на предприятиях мукомольной промышленности

Эффективность управления рисками во многом зависит от способов и методов контроля. Постоянный надлежащий мониторинг реализуемой политики управления рисками позволит анализировать эффективность используемых мероприятий для снижения степени риска, обеспечить требуемый уровень информации, накапливать необходимые знания и опыт для последующих шагов принятия решений при анализе и оценке риска, а также разрабатывать методы и способы дальнейшего эффективного управления [13, с. 21].

В связи с тем, что проблем, связанных с эффективным управлением рисками, на предприятиях много, без обоснованного учета и оценки риска при принятии управленческих решений сегодня уже не обойтись. При этом, вся тяжесть ответственности за принятое решение ложится на руководителей бизнес-подразделений и топ-менеджмент компании. Им часто приходится работать в новых условиях и в неизвестной ситуации, характеризующейся высокими рисками, противоречиями, постоянными и неожиданными изменениями. Понимание воздействия риска поможет провести более полный анализ затрат и результатов, минимизировать неприятные неожиданности, максимально использовать возможности и облегчить решение проблем, стоящих перед компанией.

Методы выявления и анализа рисков и управления ими позволит выработать рекомендации по формированию и совершенствованию системы управления предпринимательским риском.

Литература:

1. Асильдерова, Л. М. Механизм управления рисками агропромышленного производства [Текст] / Л. М. Асильдерова // Управление экономическими системами. - 2011. - № 8.

2. Баутин В.М., Серебрякова Н.А., Сидоров В.М. Устойчивое развитие предприятий на основе рационального использования ресурсов. Монография / В.М. Баутин, Н.А. Серебрякова, В.М. Сидоров; М-во образования и науки РФ, ГОУВПО «Воронежская государственная технологическая академия». Воронеж, 2011.

3. Богомолова И.П., Ульченко Т.Ю., Серебрякова Н.А. Механизм управления рисками зерноперерабатывающих предприятий [Текст] / И.П. Богомолова, Т.Ю. Ульченко, Н.А. Серебрякова // Вестник Воронежского государственного университета инженерных технологий. 2013. № 4 (58). С. 246-251.

4. Грищенко, Н.В. Стратегический анализ финансового состояния организаций: монография [Текст] / Н.В. Грищенко, А.А. Ольховиков. – Воронеж: ИПЦ «Научная книга». 2012. – 185 с.

5. Грищенко, Н.В. О методологическом подходе к оценке рисков деятельности предприятий на Российском рынке / Н.В. Грищенко, Е.В. Куликова // ФЭС: Финансы. Экономика. Стратегия. - №11. - 2014 - С. 17-22 .

6. Грищенко Н.В. Сценарный подход к формированию корпоративных образований в пищевой промышленности [Текст] / Н.В. Грищенко, Н.В. Сироткина // Теоретические и прикладные вопросы экономики и сферы услуг. – 2013. - №8. С. 21-26.

7. Грищенко, Н.В. Стратегические аспекты управления корпоративными образованиями в пищевой промышленности / Н.В. Грищенко // ФЭС: Финансы. Экономика. Стратегия. – 2013. - № 7. – С.40-43.

8. Каменская, Е. А. Управление рисками сельскоперерабатывающих предприятий в условиях реформирования производства [Текст] : Автореф. дис. канд. экон. наук / Е. А. Каменская. – СПб., 2009. – 22 с.

9. Левченко, В. Н. Этапы анализа рисков [Электронный ресурс] / В. Н. Левченко. – Режим доступа: http://www.cfin.ru/finanalysis/risk/stages.shtml.

10. Мамий, Е. А. Подходы к совершенствованию методики анализа рисков [Электронный ресурс] / Е. А. Мамий, М. А. Байбуртян. – Режим доступа: http://www.cfin.ru/finanalysis/risk/innovative.shtml.

11. Серебрякова Н.А., Пахомова Т.А. Мониторинг инновационной и инвестиционной деятельности хозяйственных систем [Текст] / Н.А. Серебрякова, Т.А. Пахомова // Теоретические и прикладные вопросы экономики сферы услуг. 2014. № 2. С. 27-42.

12. Серебрякова Н.А. Методический подход к развитию управленческого консультирования [Текст] / Н.А. Серебрякова // Вестник Донского государственного университета.2012. Т. 12. № 5 (66). С. 150-155.

13. Серебрякова Н.А. Перспективные направления развития инновационной активности предприятий пищевой промышленности [Текст] / Н.А. Серебрякова // Теоретические и прикладные вопросы экономики сферы услуг. 2014. № 8. С. 19-22.

14. Серебрякова Н.А., Смольянова Е.Л. Основные проблемы развития инновационно-инвестиционного потенциала Воронежской области [Текст] / Н.А.Серебрякова, Е.Л. Смольянова // Региональная экономика: теория и практика. 2009. № 2. С. 52-60.

15. Ульченко Т.Ю. Роль маркетинговых исследований в оценке рынка зерна

[Текст] / Т.Ю. Ульченко // Экономика и предпринимательство. 2013. № 12-1 (41). С. 852-854.

16. Фирсова, О. А. Управление рисками организации [Электронный ресурс]: учебное пособие / О. А. Фирсова. – Режим доступа: http: // nauka 2020. Ru / Firsova 2221012. pdf.