В статье описываются существующие математические модели и методы оценки рисков. Область математического моделирования распространилась в экономической науке очень активно, что позволяет более глубоко проводить исследования. Риск-менеджмент также требует точного обоснования принимаемых решений о значимости какого-либо риска, что возможно при проведении точных количественных расчетов, в том числе математического моделирования.

Ключевые слова: риск-менеджмент, принятие решений, математическое моделирование, оценка рисков

Для оценки рисков используются количественные и качественные методы оценки. Математическое моделирование относится к группе количественных методов. Качественные методы позволяют дать комплексную оценку вероятности наступления риска и ущерба от его реализации, однако недостатком является то, что необходимо привлекать компетентных экспертов. Количественные методы являются, в свою очередь более трудоемкими, но позволяют определить несколько альтернатив для принятия решений.

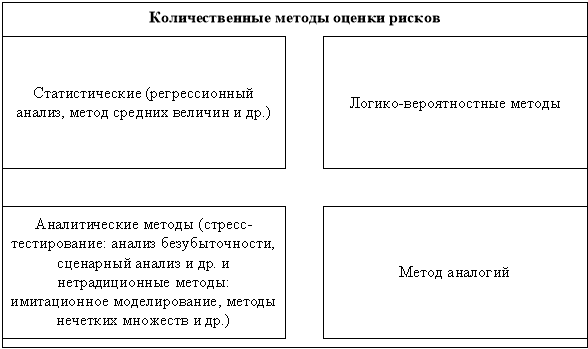

К количественным методам относят следующие виды расчетных методов (Рис. 1):

Рис. 1. Методы количественной оценки рисков

Статистические методы количественной оценки наиболее часто используются для оценки рисков (регрессионный анализ, метод средних величин и др.). Данные методы основаны на расчете вероятности наступления случайного события. Достоинством статистических методов является простота расчетов, недостатком — для достоверности необходимо наличие большого количества ретроспективной информации.

Логико-вероятностные методы применяются сравнительно недавно. В экономике данная группа методов используется чаще всего в банковской сфере. С помощью этих методов созданы вероятностная, логическая и структурная модели кредитного риска, а также вычислена цена за риск кредита и меры риска.

Метод аналогий, согласно названию, основан на анализе баз данных об оценке рисков объектов-аналогов. Обязательным условием применения данного метода является сопоставимость информации исследуемого объекта с аналогичным. Этот метод обычно используется для оценки рисков часто повторяющихся событий или объектов.

Аналитическая группа методов чаще используется для оценки инвестиционных и инновационных проектов и подразделяется на две подгруппы: методы без учета распределения вероятности (стресс-тестирование) и методы с учетом распределения вероятностей (нетрадиционные методы).

Математические модели и методы относятся к аналитической группе методов. Основная цель применения математического моделирования в оценке рисков сводится к описанию общей модели: R = f (P, I), где P — вероятность наступления рискового события, I — потенциальные последствия влияния факторов [1, с. 25].

Использование математических моделей в зависимости от постановки задачи и наличия исходной информации можно свести к применению таких типов моделей, как детерминированные, стохастические, лингвистические и игровые.

Игровые (нестохастические) модели используются тогда и только тогда, когда отсутствует исходная информация для использования других типов моделей. На основе теории игр формируются несколько исходов при осуществлении риска, и с помощью статистических и стратегических игр определяется значение меры или вероятности риска.

Лингвистические модели основаны на методах нечеткой логики. Неопределенность описывается функцией принадлежности, благодаря которой не требуется уверенность в повторяемости событий. Предполагается, что для использования данных методов имеется экспертная оценка о степени неопределенности.

Стохастические модели базируются на применении статистических расчетов и наличии достаточного количества статистической информации о каком-либо событии. С помощью стохастических моделей на заданном множестве оценивается вероятность наступления риска, данные модели применяются при условии случайности возникновения факторов риска.

С помощью детерминированных моделей определяется наиболее достоверный результат, поскольку данные модели применимы в условиях, когда факторы возникновения риска определены и носят регулярный характер и последствия принимаемых решений приводят к определенному результаты. Для формирования моделей используются инструменты математического анализа, логики и др. [1, с. 26].

Для количественной оценки рисков часто используются такие аналитические методы, как анализ чувствительности и имитационное моделирование, поскольку данные методы применяются в том числе и для комплексной оценки эффективности (устойчивости) деятельности организации.

Анализ чувствительности предполагает анализ изменения результирующего показателя при малом изменении факторов. Если изменения факторов приводят к незначительным изменениям результатов, то риск незначительный. Однако, недостатком метода является то, что в процессе проведения анализа исключаются все факторы, кроме одного, что не дает возможности комплексно оценить результаты.

Для оценки возможных последствий от наступления какого-либо события используется имитационное моделирование. Имитационные методы основаны на пошаговом нахождении значения результирующего показателя путем проведения многократных опытов с моделью [1, с. 26]. В ходе процесса имитации строятся последовательные сценарии с использованием переменных модели (факторов неопределенности). На основании этих данных можно сделать вывод об уровне возможного ущерба [2].

Результатом количественной оценки риска является показатель. Виды количественных показателей риска зависят от наличия достаточного количества информации. (Рис. 2) [1, с. 26].

Информация для анализа привлекается из различных доступных достоверных источников. Одним из видов наиболее полной и достоверной информации является внутренняя отчетность организации, которая также является и статистической.

Рис. 2. Система показателей оценки риска

Условия определенности предполагают наличие полной информации об анализируемом объекте. Здесь чаще всего используется нормативная документация, внутренняя отчетность организации, справочники и другие достоверные показатели. В этих условиях применяются показатели абсолютные, относительные и средние. Абсолютные показатели выражаются в стоимостной или в материально-вещественной форме. Относительные показатели отражают результат сравнения возможных потерь с некоторой базой. Эти показатели могут рассчитываться непосредственно через коэффициенты, ориентированные на последствия рискового события или опосредованно через финансовые показатели (коэффициенты ликвидности, платежеспособности, рентабельности и т. д.) [1, с. 42]. Средние показатели используются в качестве обобщающих, в них отражаются действующие причины возникновения риска, факторы риска и закономерности. [1, с. 49].

При частичной неопределенности информация о рисковой ситуации отражается в виде частот появления рисковых событий. В данном случае риск рассматривается как вероятностная категория. Для количественной оценки риска применяются методы теории вероятностей и математической статистики. Вероятностные показатели являются мерой наступления рискового события и его последствий. Особую роль в использовании данных показателей играет закон распределения вероятностных величин. Статистические показатели характеризуют меру средних ожидаемых значений результатов деятельности и их возможных отклонений.

Условия полной неопределенности проявляются при полном отсутствии информации о рисковой ситуации, и тогда для ее получения привлекаются эксперты, с помощью которых разрабатываются индивидуальные показатели оценки.

Можно сделать вывод, что любые методы количественной оценки имеют свои достоинства и недостатки. Для комплексной оценки рисков необходимо комбинировать методы как качественного, так и количественного анализа, причем в конкретной ситуации сравнивать ограничения и возможности применения каждого из методов.

Литература:

- Уродовских В. Н. Управление рисками предприятия: Учеб. пособие. — М.: ВЗФЭИ, 2009. — 130 с.

- Слабинский С. В. Особенности оценки рисков в производственной деятельности промышленных предприятий [Электронный ресурс]. — Режим доступа: http://science-bsea.narod.ru