Статья раскрывает теоретико-методические основы понятия «Депозитная политика коммерческого банка». В статье автор рассматривает формирование депозитной политики коммерческого банка. Затрагивает проблемы формирования депозитной политики в современных условиях.

Ключевые слова:депозитная политика, коммерческий банк, депозит.

Депозитные операции имеют большое значение для обеспечения нормальной деятельности коммерческих банков, на их основе формируется основная часть банковских ресурсов, выступающих источником для проведения активных операций. Депозитные операции выполняют все коммерческие банки. Проведение депозитных операций предусматривает разработку банком собственной депозитной политики.

Депозитная политика — это совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию [1].

В рамках осуществления депозитной политики банк должен проводить различные рекламные мероприятия, разрабатывать спектр дополнительных услуг.

Депозитная политика должна тесно увязываться с кредитной политикой банка. Депозитная политика регулирует движение потоков денежных средств между коммерческими банками и центральным банком и тем самым оказывает влияние на состояние резервов кредитных институтов.

Основными элементами депозитной политики являются:

- определение целей задач банка в данной области;

- разработка правил совершения операций по вкладам;

- определение оптимального сочетания различных видов вклада и предельных сроков их хранения;

- разработка правил открытия и закрытия счетов по вкладам;

- определение режима пользования счетом [1].

Наиболее важным элементом депозитной политики является определение оптимального сочетания различных видов вклада, предельных сроков и хранения и режима пользования счетом. Каждый коммерческий банк определяет, какие виды вкладов наиболее выгодны для него. Установление предельных сроков хранения увязывается со сроками кредитования. При разработке режима пользования счетом определяют, предполагает ли он дополнительные взносы.

Депозитная политика должна прежде всего отвечать следующим требованиям:

- экономическая целесообразность;

- конкурентоспособность;

- внутренняя непротиворечивость.

Под экономической целесообразностью здесь понимается рентабельность использования привлеченных ресурсов населения.

На депозитную политику банка существенное влияние, среди прочих факторов, оказывает аналогичная политика банков-конкурентов, а также небанковских финансовых организаций (в соответствующем сегменте банковского рынка) [2].

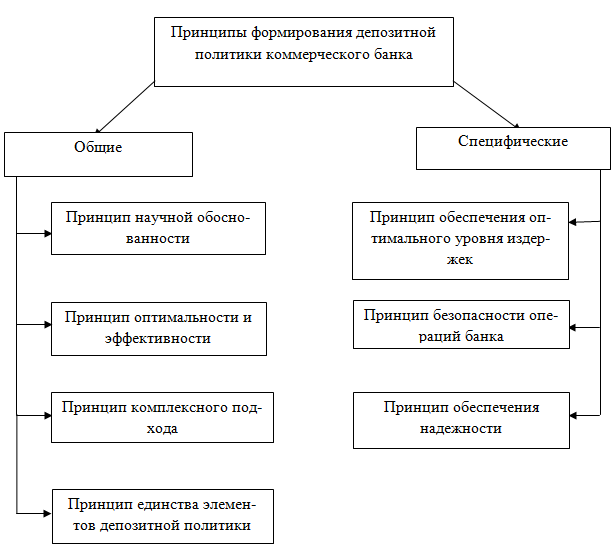

В основе формирования депозитной политики коммерческого банка лежат как общие, так и специфические принципы. Схема 1.

Под общими принципами депозитной политики понимаются принципы, единые и для государственной денежно-кредитной политики ЦБ РФ, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка. К ним следует отнести принципы комплексного подхода, научной обоснованности, оптимальности и эффективности, а также единство всех элементов депозитной политики банка. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

К специфическим принципам депозитной политики относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность.

Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечивая тем самым эффективность и оптимизацию его депозитной политики.

Рис. 1. Принципы формирования депозитной политики коммерческого банка

Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования следующих задач:

- содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем;

- поддержание необходимого уровня банковской ликвидности;

- обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов;

- поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

- минимизация свободных средств на депозитных счетах;

- проведение гибкой процентной политики;

- постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

- развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

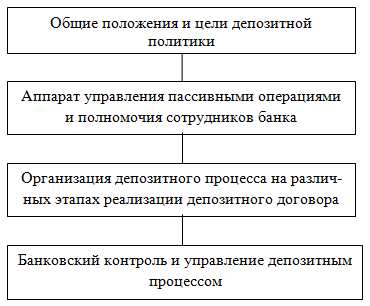

Модель формирования депозитной политики банка предполагает формирование текущих (тактических) и перспективных (стратегически) задач, которые необходимо решить в процессе осуществления операций, а также создания должной ресурсной базы. Представим модель формирования депозитной политики банка на рис. 2 [1].

Рис. 2. Модель формирования депозитной политики

Охарактеризуем каждый из этапов формирования депозитной политики.

Первый этап — это определение стратегии банка в сфере привлечения и формирования ресурсной базы.

Второй этап — действия со стороны банка в управлении депозитными операциями.

Третий этап подразумевает конкретные операции и подходы банка к организации депозитного процесса на этапах рассмотренных выше.

Завершающий этап — контроль и управление депозитным процессом [1].

В процессе формирования депозитной политики нельзя забывать о многочисленных влияющих, а в некоторых случаях ее определяющих, факторах, к которым можно отнести:

- законодательство;

- состояние и тенденции финансового рынка;

- ставка рефинансирования ЦБ РФ [3].

Формирование депозитной базы любого коммерческого банка — это процесс сложный и трудоемкий, оно связано с большим количеством проблем как субъективного, так и объективного характера. Рассмотрим эти проблемы подробнее.

Субъективные проблемы:

- масштабы деятельности и слабая капитальная база российских коммерческих банков;

- отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка;

- недостаточный уровень и качество высшего и среднего менеджмента;

- отсутствие в большинстве российских банков научно-обоснованной концепции проведения депозитной политики;

- недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке; низкий уровень постановки маркетинговых исследований депозитного рынка; ограниченный спектр предлагаемых депозитных услуг и так далее.

Объективные факторы:

- прямое и косвенное воздействие государства и государственных органов на коммерческие банки;

- влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка;

- межбанковская конкуренция;

- состояние денежного и финансового рынка России;

- отсутствие в России правового механизма страхования и защиты банковских вкладов.

Нельзя не сказать о том, что процесс формирования депозитной политики тесно взаимосвязан с проведением банком процентной политики, так как депозитный процент является эффективным инструментом в области привлечения ресурсов. Во времена государственного регулирования предельные нормы процента устанавливались в законодательном порядке в соответствии со срочностью вклада, а теперь банки могут самостоятельно устанавливать конкурентоспособные процентные ставки, ориентируясь на учетную ставку ЦБ РФ, состояние денежного рынка и исходя из собственной депозитной политики. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг и зависит от соблюдения клиентом условий вклада.

В настоящий момент применяются различные подходы к решению задачи формирования депозитной базы. Подчас вопросом номер один для банка становится вопрос «привлечения клиента». Применительно к решению задачи формирования депозитного портфеля основными результатами использования данного принципа являются обеспечение стабильного притока в банк свободных денежных средств и привлечение новых клиентов. Однако сами по себе привлечение большего числа клиентов и постоянный приток депозитов не способствуют повышению стабильности ресурсной базы.

Таким образом, повышение эффективности деятельности КБ видится возможным за счет совершенствования процесса формирования депозитного портфеля, прежде всего путем обеспечения притока в банк более стабильных ресурсов и ориентации на снижение его средневзвешенной стоимости с обеспечением рентабельности каждой операции по привлечению нового или обслуживанию старого клиента.

Конкурентная борьба межу банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. Для этих целей коммерческим банкам важно разработать стратегию депозитной политики, исходя из их целей и задач. Укрепление депозитной базы очень важно для банков. За счет увеличения общего объема вкладов и расширения круга вкладчиков юридических лиц и физических лиц, можно улучшить организацию депозитных операций и систему стимулирования привлечения вкладов.

Для укрепления депозитной базы и расширения ресурсного потенциала банку предлагается:

1) Расширить перечень существующих вкладов, ориентируясь на различные слои населения с разным уровнем доходов.

2) Освоить выпуск сберегательных сертификатов.

3) Принять меры по минимизации негативного влияния непредвиденного изъятия населением срочных вкладов.

4) Производить выплату процентов по размещенным вкладам вперед с целью компенсации инфляционных потерь.

5) Ввести новую услугу для клиентов — службу телемаркетинга.

6) Активизировать рекламную деятельность банка.

Также в целом для коммерческих банков предлагается построение системы гарантирования банковских вкладов с учетом особенностей российской банковской системы.

Литература:

1. Коробова Г. Г. Банковское дело: Учебник. — М.: Экономистъ, 2006. — 766 с.

2. Мирошниченко О. С. Финансовая политика банка: теоретические аспекты // Управление экономическими системами: электронный научный журнал. 2014. № 10. http://uecs.ru/finansi-i-kredit/item/3081–2014–10–16–07–58–30

3. Отчет о развитии банковского сектора и банковского надзора Центрального банка Российской Федерации в 2013 г. Москва, — с. 22.