В статье рассмотрены основные тенденции развития фармацевтического рынка Российской Федерации. Уделено внимание проблемным аспектам развития компаний на фармацевтическом рынке. Определены основные направления решения существующих проблем.

Ключевые слова: фармацевтический рынок, производство, сравнительные показатели, перспективы развития фармацевтического рынка.

Фармацевтический рынок по темпам среднегодового роста является одним из наиболее динамично развивающихся рынков в современной экономике. На сегодняшний день многие ведущие компании планируют к запуску заводы по производству лекарственных средств на территории Российской Федерации. Динамичное развитие фармацевтического рынка определяется его жизненным приоритетом, так как человечество с самого начала своего существования нуждается в постоянном потреблении лекарственных средств и изделий медицинского назначения, чтобы поддерживать свое здоровье на необходимом для полноценной жизни уровне [3, с. 138].

Фармацевтический рынок является сферой обращения лекарственных средств и изделий медицинского назначения (ЛС и ИМН), существование которой связано с нуждой потребителя в поддержании своего здоровья и потребностью приобрести конкретный товар [7, с.135]. Фармацевтический рынок как развивающаяся экономическая система взаимодействия его основных субъектов производства и потребления удовлетворяет потребности населения в выздоровлении и поддержании здоровья и распределяет ЛС и ИМН на основе механизма рыночной конкуренции с учетом специфической особенности фармацевтического рынка — его социальной значимости [4, с.40]. Современный фармацевтический рынок России является одним из крупнейших рынков в мире, занимая 7-е место по объему продаж в абсолютном выражении, а значительную часть продаж обеспечивает продукция зарубежных производителей [9, с.32]. Это обстоятельство влияет на формирование определенной структуры каналов распределения товара. Импорт лекарственных средств на фармацевтическом рынке Российской Федерации осуществляют представительства иностранных компаний и дистрибьюторы. Поставки лекарственных средств и изделий медицинского назначения на российский фармацевтический рынок осуществляют около 1200 компаний более чем из 60 стран мира. Однако для российского фармацевтического рынка существует ряд характерных особенностей, которые могут негативно отразиться на положительной динамике его развития. В связи с этим актуальным является анализ состояния фармацевтического рынка России с целью дальнейшего определения тенденций и перспектив его развития.

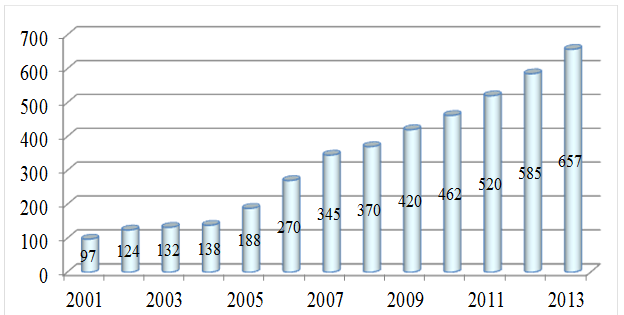

По данным информационного web-журнала «Клиническая фармация» в течение последних 10 лет отмечается неуклонный рост объема фармацевтического рынка России в стоимостном выражении, который в 2013 году составил в 15,4 млрд. долларов США.

Рис. 1. Объем фармацевтического рынка Российской Федерации (млрд рублей)

Рис. 1. Объем фармацевтического рынка Российской Федерации (млрд рублей)

Как справедливо отмечает Грачева А. В. и Пушкарев О. Н. на фармацевтическом рынке Российской Федерации «фундаментальные проблемы заключались в том, что фактически отсутствовали научная школа разработки новых лекарственных средств мирового уровня, технология доведения таких разработок до производства, производственные мощности, соответствующие современным требованиям» [2, с.38]. Социальная значимость фармацевтического рынка описывается многими исследователями, например Халатян С. Г. утверждает, что «в современных социально-экономических условиях фармацевтическая отрасль является наиболее важнейшей из отраслей и определяющей в успешной реализации национальных проектов и модернизации экономики» [18, с.150]. Помимо переходных факторов, на формирование структуры фармацевтического рынка Российской Федерации влияют также изменения инфраструктуры в сфере здравоохранения, а также расширение предпринимательства в практике медицинской деятельности [20, с. 414].

Импортная продукция в стоимостном выражении занимает 3/4 фармацевтического рынка Российской Федерации. Показатели 2012 года свидетельствуют, что импортные препараты занимают уже 73 % фармацевтического рынка [10, с.27]. Более того, по некоторым данным, на сегодняшний день до 3/4 российского производства ГЛС использует в своем производстве субстанции, произведенные за границей.

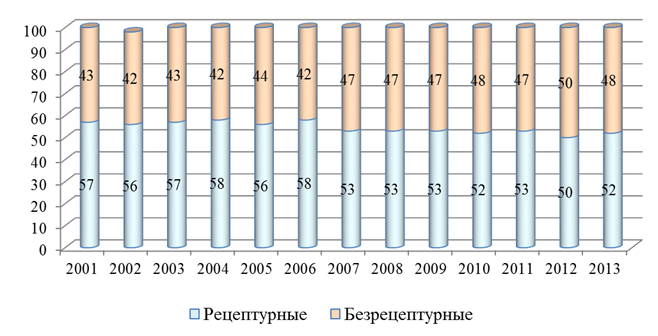

Соотношение рецептурных и безрецептурных лекарственных средств на фармацевтическом рынке Российской Федерации до недавних пор свидетельствовало о недостаточном внимании со стороны государственных органов управления ответственных за сферу здравоохранения — в плане контроля ситуации, а со стороны аптечных учреждений — попустительского отношения, которое проявлялось в том, что многие рецептурные лекарственные средства отпускались без рецепта врачей (например, вплоть до 2011 года в любой аптеке потребитель мог приобрести рецептурный антибиотик без рецепта врача). Необходимо отметить, что на фармацевтическом рынке Российской Федерации наблюдается тенденция к увеличению доли безрецептурных лекарственных средств и уменьшению доли рецептурных лекарственных средств [5, с.26]. На рис. 2 представлена динамика соотношения рецептурных и безрецептурных ЛС на фармацевтическом рынке Российской Федерации.

Рис. 2. Соотношение рецептурных и безрецептурных ЛС (в стоимостном выражении) на фармацевтическом рынке Российской Федерации

Рис. 2. Соотношение рецептурных и безрецептурных ЛС (в стоимостном выражении) на фармацевтическом рынке Российской Федерации

После утверждения стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года в различных субъектах Российской Федерации стали активно формироваться фармацевтические кластеры, которые представляют собой «группу компаний разработчиков, производителей, поставщиков оборудования, научно-исследовательских центров, ВУЗов, технопарков, бизнес-инкубаторов и других компаний, которые работают в смежных сферах деятельности и способны усиливать конкурентные преимущества кластера в целом» [17, с. 52].

Помимо этого, развитие региональных фармацевтических кластеров в Российской Федерации вписывается в рамки стратегии развития фармацевтической промышленности Российской Федерации до 2020 года. По мнению Горлова В. В. «для создания инфраструктуры кластера необходимы значительные государственные долгосрочные инвестиции, позволяющие обеспечить увеличение числа рабочих мест, коммунальных, налоговых платежей» [1, с. 24].

Помимо того, что на фармацевтическом рынке спрос на лекарственные средства формируется медицинскими работниками, необходимо отметить влияние фактора сезонности спроса. При прогнозировании спроса на лекарственные средства и изделия медицинского назначения необходимо учитывать фактор сезонности, например, в результате изучения продаж лекарственных средств, Степановым А. С. были выявлены коэффициенты сезонности для некоторых групп ЛС и ИМН и сделано предположение о возможности использования коэффициентов корреляции годовых циклов как показателей, отражающих степень сезонности товарной позиции [14, с. 32].

По мнению Пушкарева О. Н. на фармацевтическом рынке Российской Федерации «наиболее распространенным является канал сбыта 2-го уровня: производитель — оптовый посредник (дистрибьютор) — аптека — покупатель», что свидетельствует о еще незавершившемся процессе формирования структуры каналов распределения на фармацевтическом рынке [10, с. 98].

Фармацевтический рынок Российской Федерации опирается на высокоразвитую специализированную аптечную сеть, в значительной мере сложившуюся еще в 80-х годах прошлого века. Во времена существования Советского Союза была создана основная масса действующих в настоящее время аптек. До кризиса 2008 года аптечный бизнес развивался очень эффективно, демонстрируя быстрые темпы роста, аккумулируя на себе внимание со стороны всех участников рынка [12, с.64]. Формирование и развитие аптечных сетей на фармацевтическом рынке Российской Федерации связано с проявлением тенденций к концентрации аптечного сектора. По сравнению с началом 2000 годов уровень концентрации повысился, но спада общего количества не произошло, что свидетельствует об оптимизации структуры рынка. Причем эта тенденция наблюдается и на региональном уровне [16, с. 20].

В результате анализа фармацевтического рынка Российской Федерации было выявлено, что количество лекарственных средств с момента формирования фармацевтического рынка Российской Федерации увеличилось более чем в 10 раз. Указанная кратность увеличения количества лекарственных средств на фармацевтическом рынке Российской Федерации, также подтверждается исследованиями Шиловой Е. В., которая констатирует, что «ассортимент зарегистрированных в России лекарственных средств, увеличился, практически в 10 раз, по сравнению с периодом начала рыночных реформ. В то же время, ассортиментное многообразие осложняет классификацию лекарственных средств и детерминирует возникновение проблем как на уровне управления товарными запасами отдельных предприятий, так и проблем лекарственного обеспечения в целом» [19, с. 75].

Несмотря на то, что количество лекарственных средств возрастает, существуют проблемы для становления и развития отечественных компаний на фармацевтическом рынке Российской Федерации:

- существуют условия для проявления жесткой конкуренции на рынке;

- происходит ухудшение экономического состояния и снижение финансового состояния отечественных производителей, вызванное замедленным переходом на стандарты GMP;

- административный барьер для входа на рынок лекарственных средств. При внесении изменений в нормативную документацию ЛС после регистрации цены необходимо предоставлять полный комплект документов;

- продолжительный процесс регистрации ЛС, в связи с Федеральным законом «Об обращении лекарственных средств», согласно которому отсутствует обратная связь между экспертной организацией и фармацевтической компанией;

- несовершенство налогового стимулирования отрасли и необходимость унификации законодательства в рамках норм ВТО [13, c.32].

В настоящее время в Российской Федерации проводится работа по устранению конкурентного неравенства между отечественными и зарубежными фармацевтическими производителями, которая предполагает:

- внедрение обязательных требований к правилам производства ЛС, гармонизированных с международными;

- разработку и реализацию механизма прямых компенсаций затрат фармацевтическим предприятиям, перешедшим на правила GMP;

- развитие государственных программ РФ в области лекарственного обеспечения;

Одним из примеров постоянного совершенствования законодательства Российской Федерации в области обращения ЛС является разработка и принятие Федерального закона «Об обращении лекарственных средств» от 12 апреля 2010 г. № 61 [15]. В этом законе с целью поддержки отечественных предприятий-производителей «выравнены» требования к отечественным и зарубежным фармацевтическим производителям в части порядка экспертизы качества, эффективности и безопасности лекарственных препаратов.

По мнению экспертов, для совершенствования деятельности фармацевтического рынка Российской Федерации необходимо провести организационные мероприятия по доведению информации о нормативно-правовом регулирования деятельности на рынке, и по его совершенствованию, которая включает:

- разработку порядка поведения субъектов предпринимательства на рынке;

- определение источников и механизмов регулирования на фармацевтическом рынке;

- утверждение новых перечней фармацевтических организаций и должностей;

- унификацию требований к ведению отчетности фармацевтическими организациями разных форм собственности.

Также можно предложить следующие рекомендации по совершенствованию регулирования фармацевтического бизнеса в Российской Федерации:

- усиление контроля в фармацевтическом бизнесе (создание экспертного совета);

- создание единого информационного центра по фармацевтическому рынку;

- создание самостоятельно регулируемых организаций на фармацевтическом рынке;

- создание нового единого общественно-предпринимательского технического регламента, комплексно регулирующего фармацевтическую деятельность в Российской Федерации.

Таким образом, государство должно стать инициатором формирования национальной стратегии фармацевтического бизнеса, а результатами его деятельности — упорядочение норм и правил социального и экономического поведения на фармацевтическом рынке.

Перспектива развития фармацевтического рынка непосредственно связана с нуждой потребителя быть здоровым, что в свою очередь выражается в удовлетворении потребности в лекарственных средствах и изделиях медицинского назначения. Высокая социальная приоритетность рынка фармацевтической продукции сочетается с низкой эластичностью спроса, что позволяет относить фармацевтический рынок в категорию социально-значимых рынков [6, с.39]. Специфика формирования современного фармацевтического рынка Российской Федерации заключается в сочетании рыночного механизма и государственного регулирования с учетом социальной значимости данного рынка.

Таким образом, в 2013 году необходимо отметить рост цен на лекарственные средства, а также снижение объемов продаж лекарственных средств низкого ценового сегмента и увеличение объемов продаж высокого ценового сегмента. Увеличение объемов фармацевтического рынка Российской Федерации в течение 2013 года, по мнению авторов статьи, связано, как с государственными мерами, направленными на обеспечение доступности социально-значимых товаров (посредством сдерживания цен), так и сравнительно стабильной макроэкономической ситуацией в стране.

Кроме того, необходимо выделить основные тенденции развития фармацевтического рынка Российской Федерации:

1. Сокращение численности дистрибьюторов и переход к большей концентрации участников рынка, вследствие диверсификации бизнеса и построении цепочек вертикальной интеграции (организация собственного производства и приобретение собственных аптечных сетей).

2. Увеличение численности аптечных учреждений и аптечных сетей с одновременным увеличением уровня концентрации участников розничного рынка;

3. Увеличение доли (в стоимостном выражении) лекарственных средств иностранного производства и сокращение доли отечественного производства.

Следует отметить, что дальнейшее прогнозируемое увеличение среднегодовых темпов роста фармацевтического рынка Российской Федерации ведет к возрастанию конкурентного давления со стороны зарубежных производителей, которое в долгосрочной перспективе российские предприятия могут не выдержать. Тем не менее, следует отметить, что фармацевтический рынок Российской Федерации имеет огромный потенциал для дальнейшего увеличения темпов роста (наряду с увеличением выручки от реализации, прибыли и прироста стоимости капитала компаний), и при сохранении выявленных авторами статьи тенденций этот потенциал с большой вероятностью может быть реализован.

Литература:

1. Горлов, В. В. Состояние фармацевтического рынка России и показатели эффективности производственной деятельности фармацевтических организаций // Финансовая аналитика: проблемы и решения / В. В. Горлов. — № 7 (145). — 2013. С. — 22–27.

2. Грачева, А. В. Трансформации структуры отечественного рынка лекарственных средств // Вестник экономики, права и социологии / А. В. Грачева, О. Н. Пушкарев. — № 1. — 2013. С. — 36–41.

3. Евстратов А. В. Слияния и поглощения компаний на мировом фармацевтическом рынке / Евстратов А. В. // Известия ВолгГТУ. — Волгоград, 2010. — № 13. — С. 135–138.

4. Евстратов А. В. Основные тенденции слияний и поглощений на фармацевтическом рынке / Евстратов А. В. // Вестник филиала ВЗФЭИ в г. Волгограде. — 2010. –№ 7. — С. 38–40.

5. Евстратов, А. В. Формирование и развитие фармацевтического рынка Российской Федерации / А. В. Евстратов // Известия ВолгГТУ. — 2006. — т. 5. — С. 24–28.

6. Евстратов А. В. Конкурентоспособность отечественных производителей в сегменте противоаллергических препаратов на фармацевтическом рынке Российской Федерации / Евстратов А. В., Бережнова А. И. // Известия ВолгГТУ. — Волгоград, 2012. — № 16 (103). — С. 35–39.

7. Евстратов А. В. Региональная специфика формирования фармацевтических кластеров в современной России / Евстратов А. В. // Известия ВолгГТУ. — Волгоград, 2011. — № 4. — С. 210–215.

8. Мартынюк, О.В. Особенности развития дистрибьюции на фармацевтическом рынке Российской Федерации / О. В. Мартынюк, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 5–2 (24). — С. 32–35.

9. Импорт лекарственных средств в Россию по итогам 2013 года [Электронный ресурс] // Фармацевтический вестник. — Режим доступа: http://www.pharmvestnik.ru/publs/analitika/55250080255791.html (дата обращения: 30.03.2014)

10. Пушкарев, О. Н. Некоторые особенности комплекса продвижения фармацевтической продукции на рынке России // Вестник экономики, права и социологии / О. Н. Пушкарев, А. В. Грачева. — № 4. — 2011. С. — 97–101.

11. Рябова, Г. А. Регулирование деятельности отечественных и зарубежных компаний на фармацевтическом рынке в РФ / Г. А. Рябова, А. В. Евстратов // Международный научно-исследовательский журнал. 2014. — С. 64–65.

12. Рябова, Г. А. Анализ фармацевтического рынка Российской Федерации / Рябова Г. А., Евстратов А. В. // Международный научно-исследовательский журнала. — 2014. — № 5 (часть 2). — С. 47–49.

13. Степанов, А. С. Прогнозирование фармацевтических продаж: сезонный аспект // Новая аптека / А. С. Степанов, М. В. Щекин, А. А. Сапожников. — 2006. — № 2. — С. 31–35.

14. Тюренков, И. Н. Товаропроводящая система волгоградского фармацевтического рынка / И. Н. Тюренков, А. В. Евстратов // Новая Аптека. — 2003. — № 5. — С. 18–22.

15. Федеральный закон от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств». [Электронный ресурс] — СПС «Консультант плюс», 2014 (дата обращения: 11.10.2014).

16. Халатян, С. Г. К вопросу об управлении цепями поставок в фармацевтической отрасли России // Вестник института дружбы народов Кавказа / С. Г. Халатян. — № 1 (21). — 2012. С. — 148–152.

17. Шаховская, Л. С. Формирование региональных фармацевтических кластеров в современной России / Л. С. Шаховская, А. В. Евстратов, О. С. Пескова // Вестник РУДН. — 2011. — № 2. — С. 49–56.

18. Шаховская, Л. С. Фармацевтический рынок в Волгоградской области: проблемы формирования и перспективы развития / Л. С. Шаховская, А. В. Евстратов // Экономика развития региона: проблемы, поиски, перспективы. Вып.7. Том 1. — Волгоград: ВолгГУ, 2006. — С. 414–426.

19. Шилова, Е. В. Анализ рынка российских фармацевтических предприятий-производителей лекарственных препаратов на основе матричного подхода / Е. В. Шилова // Менеджмент в России и за рубежом. — № 5. — 2010. С. — 73–78.