В поисках стимулов роста деловой активности власти всех стран ищут новые инструменты. Самым простым и эффективным зачастую кажется вливание денег в экономику — чем больше и чаще, тем лучше. Эта идея не слишком оригинальна, но многим она представляется соблазнительной.

Сегодня никого не удивить вариантами денежно-кредитной политики. По данным агентства Bloomberg, за последние 10 лет центробанки развитых стран 637 раз понижали свои процентные ставки, на скупку активов в рамках программ количественного смягчения (QE) было потрачено 12,3 трлн. USD. Но это не привело к заметному экономическому росту или разгону инфляции. Среди экономистов появилось мнение, что такие меры стимулирования исчерпали себя, и нужны новые инструменты. Одним из них могут стать «вертолетные деньги» (helicopter money). [1]

Этот термин впервые использовал нобелевский лауреат Милтон Фридман в 1969 г. в работе «Оптимальное количество денег». Он описал политику стимулирования экономической активности путем передачи денег (что выглядело бы как их сбрасывание с вертолета) непосредственно домохозяйствам, чтобы они могли больше тратить. По мнению ученого, такие действия должны быть единовременными, а не повторяющимися. В современном понимании «вертолетными деньгами» считается не только прямая раздача денег, но и другие способы стимулирования расходов домохозяйств, например, налоговые скидки. Это увеличивает инфляцию, но она во многих развитых стран так низка, что ее необходимо приподнять.

Сторонники «вертолетных денег» не призывают буквально выбрасывать денежные купюры с летающих аппаратов. Они ратуют за фискальное стимулирование (увеличение правительственных расходов, снижение налогов и прямые платежи гражданам), которое бы финансировалось с помощью вновь напечатанных денег, а не через заимствование или повышение налогов.

Количественное смягчение можно также включить в эту программу, но только если центральные банки, покупающие государственные облигации, обещают держать их до срока погашения, а выплаты по процентам и основную сумму возвращать правительствам, как любую другую прибыль центрального банка. Сегодня центральные банки, покупая государственные облигации, планируют их продать.

Главным отличием вертолетных денег от количественного смягчения и традиционного дефицитного финансирования бюджета, является комбинация экстремального монетарного смягчения и экстремальных бюджетных послаблений.

Преимущество «вертолетных денег» налицо. В отличие от изменений процентных ставок, стимулирование, финансируемое центральным банком, не нуждается в заимствованиях для своей работы. Это также снижает риск раздутия центральными банками новых пузырей и увеличивает их потенциал, в случае если кризис или неопределенность сделают банковскую систему ненадежной.

В то же время проблема реализации «вертолетных денег» в том, что это техническое решение в политической проблеме. Обвал европейской экономики оказался более глубоким, чем в Америке и Великобритании, отчасти потому, что ЕЦБ намного позже начал использовать такие программы, как QE. А произошло это из-за того, что европейские законы запрещают центральному банку финансировать правительства. Лишь ускорение дефляции в прошлом году позволило Драги потребовать срочного изменения монетарной политики для покупки облигаций.

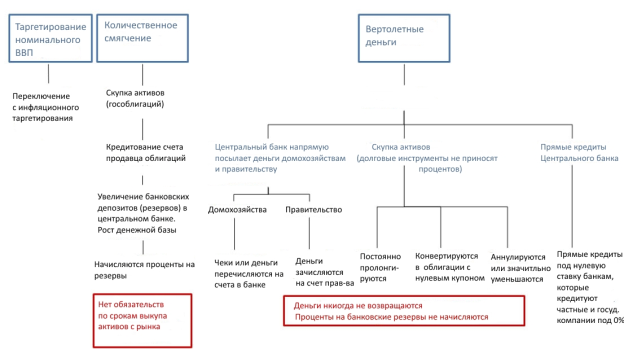

Рис.1. Схема воздействия нетрадиционных инструментов монетарной политики

Суть идеи заключается в том, что за чет прямых денежных трансферов центральный банк обеспечит более свободную циркуляцию денежных потоков и, тем самым, эффективнее стимулирует экономическую активность. Бывший глава ФРС Бен Бернанке отшлифовал эту идею, предложив реализовать ее в виде налоговых компенсаций, финансируемых за счет покупки гос. долга Центробанком. Последним в поддержку этой стратегии выступил британский экономист Адьяр Тернер, который заявил о том, что «при определенных обстоятельствах это единственный способ стимулировать номинальный спрос, наиболее безопасный для финансовой стабильности, нежели нынешние нетрадиционные монетарные политики».

Кажется, все уверовали в то, что прямой трансфер денежных средств стимулирует совокупный спрос. Нынешние программы количественных стимулов зависят от банков — предполагалось, что они снизят процентные ставки по кредитам, но они этого не сделали, зато если сбросить деньги с вертолета, то спрос тут же возрастет. По крайней мере, так гласит теория. На практике все опять-таки может пойти не по плану.

Во-первых, как объясняет Уиллем Битер, Центробанку и Минфину сложно скоординировать свои действия и, таким образом, организовать эффективный выброс денег с вертолета. Во-вторых, как отметил сам Фридман, разумные потребители, скорее всего, предпочтут отложить неожиданное послание с небес на черный день. Если вы не верите в то, что ваши будущие доходы изменились в большую сторону, вы не станете тратить вертолетные деньги, или, вероятно, потратите немного, а остальное отложите. Таким образом, стимулировать спрос снова не получится.

На самом деле, таковы факты. Центральные банки раздули цены на активы за счет покупок в рамках программ QE, которые, по сути также являются разновидностью «вертолетных денег». Увы, это сыграло на руку только владельцам этих самых финансовых активов и, таким образом, обострило проблему неравенства, но так и не стимулировало спрос. Деньги, созданные в процессе «монетизации» таких финансовых активов, увеличили денежную массу в два раза по сравнению с уровнем 2009 года. Банкноты хранились, снижая скорость обращения денег — это ключевой фактор, определяющий характер использования денег и, соответственно, их влияние на спрос и экономический рост. Инфляция не увеличилась; ситуация в экономике по-прежнему неопределенная, но денег на руках у нас больше — зачастую в прямом смысле, в виде наличности.

Социальный довод, пожалуй, самый важный. Концепция Фридмана предусматривала одноразовый «сброс денег», однако сложно себе представить, что правительства способны на такую самодисциплину. И что тогда? Деньги потеряют свою ценность, как только потребители поймут, что их теперь раздают «за просто так». В этот момент они переключатся на новые формы валюты — может быть, на иностранные деньги, биткойны или старое доброе сырье. Доверие упадет, что спровоцирует дальнейшее сокращение потребления. Деньги перестанут выполнять свою роль механизма, определяющего уровень; а их роль социального контракта будет навсегда утрачена.

Между тем никто не собирается ничего предпринимать, чтобы устранить главную проблему, которая привела к появлению таких экзотических форм монетарной политики. Существует множество теорий, объясняющий мировой спад, однако падение цен означает, что мировое перепроизводство можно устранить только через снижение цен, которое, соответственно, приведет к появлению нового спроса. Попытки обойти этот важный процесс, без сомнения, приведет к неправильному распределению ресурсов. Как верно подметил Карни на саммите министров финансов Большой Двадцатки, нужны инициативы, воздействующие на предложение.

Литература:

- Фридкин Л. Прилетят вдруг банкноты в вертолете // Экономическая газета 25.03.2016

- «Сколько деньги с вертолета не сбрасывай, спрос выше не станет». // forexpf.ru URL: http://www.forexpf.ru/news/2016/02/28/b2fq-skolko-dengi-s-vertoleta-ne-sbrasyvaj-spros-vyshe-ne-stanet.html

- Tyler Durden «Something Big» Indeed Came — Bernanke's Japan Visit Unveils «Helicopter Money», Sparks Monster Rally // zerohedge.com URL: http://www.zerohedge.com/news/2016–07–11/something-big-indeed-came-bernankes-japan-visit-sparks-monster-rally-after-helicopte