Проведен анализ оценки запасов при их выбытии, указано на существующие проблемные ситуации и предложен к использованию алгоритм выбора метода оценки запасов при их выбытии.

Постановка проблемы. Запасы являются основой функционирования предприятий. Трансформация их состояния в цепочке «производственные запасы — незавершенное производство — готовая продукция» требует проведения надлежащей оценки выбытия и остатка запасов. Выбор метода оценки стоимости запасов выступает важным критерием при формировании учетной политики. Однако на практике решение этого вопроса происходит без логического обоснования и научного подхода.

Актуальность темы исследования вызвана тем, что метод оценки запасов влияет как на валюту баланса, так и на размер прибыли организации. Разработка алгоритма выбора метода списания запасов и его применение в практической деятельности позволит унифицировать этот процесс на различных предприятиях, и дает возможность сравнивать учетные данные различных субъектов хозяйствования.

Анализ исследований ипубликаций. Проблема оценки запасов рассматривается в работах многих ученых и практиков: Ю. А Бабаева, П. С. Безруких, В. Р. Берника, А. В. Брызгалиной, В. В. Ковалева, Н. П Кондракова, М. И. Кутера, Н. А. Лумпова, А. М. Поплюйко, В. Я. Соколова, А. Фасфуса, В. Хлипальской, А. Д. Шеремета, К. Друри, Б. Нидлза.

Целью статьи является критический обзор существующих рекомендаций, и разработка собственного алгоритма по выбору метода оценки запасов при списании.

Основной материал. Можно выделить следующие проблемы, возникающие при оценке МПЗ:

- Ценовые колебания — преимущественно в сторону роста. Рыночная экономика генерирует постоянную инфляцию, вследствие чего отдельный вид запасов может храниться на складе по разным ценам. В стабильной среде такой проблемы бы было.

- Невозможность четкой идентификации запасов. В зависимости от характеристик и условий хранения запасов не всегда есть возможность отделить партии по различным ценам (например, песок, который хранится в одном контейнере). В результате физическое движение товарно-материальных ценностей не соответствует движению стоимости.

ПБУ 5/01 «Учет материально-производственных запасов» [1] делает возможным использование следующих методов оценки:

- По себестоимости каждой единицы;

- По средней себестоимости;

- По себестоимости первых по времени приобретения МПЗ (способ ФИФО).

В МСФО (IAS) 2 «Запасы» [2] предлагаются такие методы оценки при списании:

- по себестоимости каждой единицы;

- «первое поступление — первый отпуск» (ФИФО);

- по средневзвешенной себестоимости;

- метод учета по нормативным затратам;

- метод учета по розничным ценам.

Стоит отметить, что в мировой практике распространено много методов, часть из которых является разновидностью вышеперечисленных (табл.1).

Таблица 1

Методы расчета стоимости запасов вмировой практике

|

Наименование метода |

Сущность метода |

|

1 |

2 |

|

Метод средней переменной стоимости |

Для каждого запаса вводится понятие средней цены, которая перерассчитывается после каждой операции закупки |

|

Метод средней стоимости за весь период |

Средняя цена неизменна в определенном интервале и перерассчитывается в начале или конце интервала |

|

ЛИФО |

Last input, first output — первым списывается последний по приходу запас |

|

ФИФО |

First input, first output — первым списывается первый по приходу запас |

|

Метод расчета по стоимости единицы запаса |

Списание проводится в зависимости от цены каждой идентифицированной партии запасов |

|

Метод стандартной стоимости |

Вводится стандартная стоимость единицы запасов с последующим расчетом отклонения от фактической стоимости |

|

Метод ранговой стоимости |

Основывается на методе стандартной стоимости, однако оперирует условными оценками |

|

Метод инвентаризационной стоимости |

Производится инвентаризация на начало и конец периода и, зная величину прихода, рассчитывается сумма списания |

|

Метод арифметической стоимости |

Вводится процент себестоимости или наценки в запасах и используется в основном при отсутствии натурального учета |

|

ХИФО |

Highest in, first out — первым списывается самый дорогой запас |

|

ЛОФО |

Lowest in, first out — первым списывается самый дешевый запас |

Ключевым моментом, который определяет проблему выбора конкретного метода, является различная сумма материальных затрат в зависимости от выбранного способа оценки.

До отмены в 2008 году метода ЛИФО именно он рассматривался как один из «самых эффективных». Списание запасов по ценам последних поставок (в основном дорогих) приводило к увеличению суммы расходов и занижения налогооблагаемой прибыли. Прямо противоположный результат наблюдается при применении метода ФИФО. Метод по средней себестоимости дает усредненный результат между двумя первыми. Метод себестоимости каждой единицы предусматривает организацию складского хозяйства таким образом, чтобы можно было отделить каждую партию товарно-материальных ценностей и определить стоимость ее приобретения.

Единого мнения относительно механизма выбора метода и целесообразности применения одного из них на сегодняшний день не выработано. Взгляды ученых нередко диаметрально противоположны: от недопустимости искусственного завышения/занижения расходов до права предприятий заниматься «бухгалтерским творчеством» для улучшения экономических показателей.

Н. А. Лумпов [4] считает, что для справедливой оценки бизнеса выгодно уменьшать степень капитализации, поскольку такая мера обеспечивает более «адекватную», оценку прибыли, которая определяется коэффициентом монетарности прибыли, а именно долей чистого денежного потока в нем. Однако при этом не нужно оставлять без внимания и другие свойства методов: экономию вычислительных ресурсов, трудоемкость расчетов, устойчивость к ошибкам и т. д., и только метод стандартной стоимости способен удовлетворить требования индивидуального учета и устроить сторонников точности в бухгалтерском учете. Суть этого метода заключается в том, что если средняя цена колеблется около какого-то постоянного значения, то стоит облегчить расчеты и отказаться от расчета средней цены. В этом случае вводится стандартная стоимость единицы, а при поступлении товарно-материальных ценностей рассчитывается отклонение фактической закупочной стоимости.

В. Хлипальская отмечает, что если рассматривать оценку запасов с точки зрения чистой реализационной стоимости, то остатки запасов, оцененные методом средней себестоимости, будут наиболее вероятными. Для бухгалтерского учета лучше применять метод ФИФО, поскольку он отражает запасы на конец периода по их текущей стоимости. [7].

А. М. Поплюйко рекомендует оценивать запасы при их использовании по методу средневзвешенной величины. Но одновременно выбирает и метод ФИФО по той причине, что его применение в условиях роста цен будет влиять на увеличение величины налогооблагаемой прибыли. При этом следует заметить, что вместе с тем вырастут и отчисления в бюджет в виде налога на прибыль.

Фуад Сулейман Махмуд Аль Фасфус, разработал алгоритм выбора метода оценки запасов при их выбытии. Автор выделил внешние и внутренние факторы, влияющие на выбор метода. Метод ФИФО следует выбирать если у организации есть наличие инфляции, снижение цены и спроса на продукцию. К внутренним факторам относятся организационные особенности предприятия, специфичность технологий производства [6].

Аль Фасфус считает, что если предприятие использует большую номенклатуру и большое количество одинаковых запасов, это делает сложным и неэффективным применение метода себестоимости каждой единицы [6]. На наш взгляд, такое утверждение является спорным, ведь при четкой организации складского хозяйства и в условиях автоматизации учета запасов именно этот метод позволяет определить реальную стоимость, списанных, запасов. В общем, в экономической литературе довольно однобоко освещены характеристика этого метода и возможность его применения. На наш взгляд, этот метод является идеальным с точки зрения соответствия физического и стоимостного движения ценностей. И должен применяться во всех случаях, где есть возможность (техническая, организационная) отделить разные партии запасов по разным ценам, а не только во время выполнения специальных заказов и проектов. Также не совсем аргументированным является положение о запасах, которые не могут обычным образом заменять друг друга: при таких условиях этот метод должен стать доминирующим и безальтернативным, учитывая незаменимость основной массы МПЗ. Предлагаем внести коррективы в определение этого метода, приведенное в ПБУ 5/01, изложив его в следующей редакции: «МПЗ, по которым существует возможность сопоставить физическое и стоимостное движение, а также запасы, которые отпускаются, и услуги, выполняемые для специальных заказов и проектов, оцениваются по себестоимости каждой единицы таких запасов». Наибольшее удобство применения этого метода прослеживается в условиях компьютеризированного учета с использованием устройств считывания штриховых кодов.

Фасфус отмечает, что метод средней себестоимости применяется тогда, когда использование предприятием периодической системы учета запасов, при которой этот метод прост в применении и достаточно действенен для предоставления информации в управленческих целях, исключает возможность манипуляции учетными записями применение метода является нецелесообразным, если хозяйствующий субъект использует постоянную систему учета запасов или происходят ежедневные поступления и расходования запасов, поскольку это повышает трудоемкость и делает его неэффективным [6]. По трудоемкости, определенные проблемы могут наблюдаться на предприятиях с неавтоматизированным участком учета МПЗ, где средняя цена рассчитывается после каждой операции поступления/выбытия запасов. Выходом является применение средней цены за определенный период (неделя, декада, месяц) или автоматизация учета списания запасов.

Применение метода ФИФО Аль Фасфус [6] определяет особенностями технологических процессов на предприятии: при использовании скоропортящихся запасов целесообразно использовать ФИФО. Но при этом не принято во внимание, что в основе этого метода лежит только предположение, что запасы отпускаются в определенной последовательности (с первых или последних поступлений). И если есть возможность отделить однотипные запасы по сроку хранения, то целесообразнее будет применить метод себестоимости каждой единицы.

Основополагающим вопросом при рассмотрении и выборе определенного метода списания запасов является то, что от этого получит предприятие? Прежде всего разную стоимость запасов в балансе и величину отчетных затрат, и это при тех же физических объемах на складах. Благодаря этому возможны как манипуляции учетными данными, так и неправильные управленческие решения. Вот почему возникает необходимость в выработке четких рекомендаций в этой сфере.

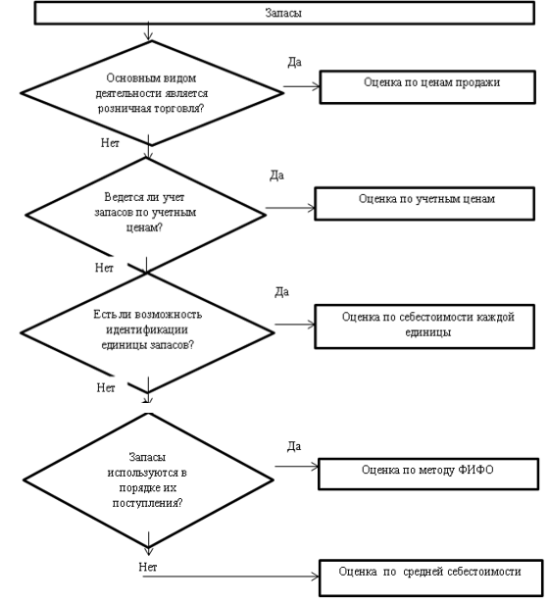

Обобщая предыдущие наработки и учитывая недостатки в этом вопросе, предлагаем собственный алгоритм выбора метода оценки запасов при их выбытии (рис.1).

В основу этого алгоритма заложена идея максимального приближения физического и стоимостного движения запасов с одновременным соблюдением требований к оценке по минимальной стоимости.

На первой стадии приведенного алгоритма проверяется принадлежность предприятия к категории организаций розничной торговли и предлагается оценка по ценам продажи. И наш взгляд, он пригоден для большинства заведений розничной торговли, особенно в условиях ведения только суммового учета без применения средств автоматизации. При других условиях предлагаем применять метод себестоимости каждой единицы, особенно в условиях компьютеризации учета с использованием устройств считывания штрих-кодов.

Рис. 1. Алгоритм выбора метода оценки запасов при их выбытия

Если на предприятии для оприходования запасов применяются учетные цены, то списание запасов (прежде всего производственных) должно осуществляться по учетным ценам с отдельным учетом отклонений от них. Но поскольку в дальнейшем происходит корректировка учетных цен до фактических, эту стадию алгоритма можно считать временной с последующим выбором другого метода для расчета фактической себестоимости.

На следующем этапе алгоритма происходит проверка на возможность физической идентификации отдельных партий запасов, и, в случае положительного ответа, предлагается использование метода себестоимости каждой единицы. Считаем этот способ наиболее точным и таким, который максимально приближает физическое и стоимостное движение запасов. Для эффективного применения этого метода в управленческой деятельности его стоит модифицировать: в первую очередь списывать запасы наибольшей стоимостью. Таким образом, достигается эффект, подобный использованию уже отмененного метода ЛИФО.

В случае невозможности, идентификации единиц запасов целесообразно применение метода ФИФО на предприятиях, где использование запасов происходит в основном в последовательности их поступления. Например, на автоматизированных линиях подачи сырья, при применении контейнерных емкостей.

Во всех остальных случаях рекомендуется использовать метод средней себестоимости, который приближает остатки запасов в балансе к чистой стоимости реализации.

Выводы. Занимая одно из центральных мест в балансе предприятия, запасы требуют надлежащей оценки, особенно при их выбытии и формировании себестоимости готовой продукции (работ, услуг). Существование нескольких методов списания стоимости требует от субъектов хозяйствования принятия управленческих решений, которые в итоге влияют на результаты деятельности. Отсутствие общепризнанных рекомендаций относительно механизмов выбора способов оценки запасов при их выбытии привело к тому, что на практике этот вопрос решается в основном без надлежащего обоснования и анализа возможных последствий. Разработанный алгоритм выбора метода оценки запасов позволяет унифицировать этот процесс на различных предприятиях, улучшит качество учетной информации (особенно ее сопоставимость в пределах корпораций, отраслей, сфер экономики). Одновременно приведенный алгоритм способствует приближению физического и стоимостного движения запасов и создает предпосылки к их оценке в балансе по чистой стоимости реализации, как того требуют положения (стандарты) бухгалтерского учета.

Литература:

1. Положение по бухгалтерскому учету 5/01 Учет материально-производственных запасов утв. Приказом Минфина России от 09.06.2001 № 44н // [Электронный ресурс] // Официальный сайт Министерства Финансов Российской Федерации- 2014. — Режим доступа: http://minfin.ru/common/img/uploaded/library/no_date/2012/PBU_5.pdf

2. Приказ Минфина РФ от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» (с изменениями и дополнениями) // [Электронный ресурс] //Гарант. Информационно-правовой портал. — 2014. — Режим доступа: http://base.garant.ru/12125771/

3. Международный стандарт финансовой отчетности (IAS) 2 «Запасы» // [Электронный ресурс] // Сайт КонсультантПлюс — Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=193531;fld=134;from=186359–89;rnd=189271.6365462095053915;;ts=01892717968385373091543

4. Лумпов Н. А. Исследование методов оценки стоимости запасов // Финансовый менеджмент. — 2004. — № 3. — С. 19–41.

5. Урбан Н. М. Методика и организация оценки активов в учете и аудите: дисс. канд. экон. наук. — Тернополь, 2014. — 313 с.

6. Фуад Сулейман Махмуд Аль Фасфус. Учет и аудит запасов: мировая практика и особенности в Украине: автореферат дисс. канд. экон. наук. — К.: НАУ, 2013 г. — 17 с.

7. Хлипальская В. Значение оценки стоимости в учете запасов товарно-материальных ценностей на предприятии // Бухгалтерский учет и аудит. — 2012. — № 3.