В статье рассмотрен порядок и особенности оценки товаров. Представлена методика оценки товаров на различных стадиях их движения в оптовой и розничной торговле.

Ключевые слова: оптовая торговля, розничная торговля, оценка, товары, себестоимость продаж

Оценка как стоимостной измеритель, в рамках бухгалтерского учета товаров определяется общими принципами оценки имущества и обязательств, и подчиняется трем параметрам:

– объема прав хозяйствующего субъекта на товары;

– источника поступления (покупки) товарных ценностей;

– вариации принципов оценки, которую избрала и зафиксировала в учетной политике торговая компания [2, c. 148].

Исходя из положений действующих нормативно-правовых актов в текущем учетном процессе допустима оценка:

– по цене приобретения товарных ценностей, т. е. основываясь на величину по факту понесенных затрат, которые напрямую связанны с покупкой товаров;

– по реализационной стоимости товаров, т. е. опираясь на цену, по которой товар отпускается потребителям, в том числе торговые надбавки и скидки [1, c. 212].

Система оценки товаров хозяйствующими субъектами, занятыми в торговой сфере, подчиняется параметрам способов реализации купленных товаров — оптовой либо розничной продажи.

К розничной торговле относится продажа товаров физическим лицам (населению) для личного, домашнего или иного использования, не связанного с предпринимательской деятельностью [2, с. 148].

К оптовой торговле относится продажа товаров юридическим лицам и физическим лицам (индивидуальным предпринимателям) для осуществления предпринимательской деятельности [2, c. 149].

Согласно Приказу Минфина России от 09.06.2001 № 44н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» и Приказа Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» субъект хозяйствования, который работает в торговой отрасли, имеет право принимать к учету купленные с целью перепродажи товары одним из нижеперечисленных методов:

– по цене их покупки;

– по реализационной стоимости с обособленным учетом надбавок (дисконта);

– по учетной стоимости [4; 5].

Организации оптовой торговли, имеют возможность вести учет приобретенного товара исходя из цены его приобретения, либо на основании учетной стоимости.

Розничные торговые организации, помимо данных методов, могут еще практиковать учет товаров по реализационной стоимости с обособленным учетом надбавок (дисконта).

Принятие к учету товаров по учетной стоимости утверждено Инструкцией по применению Плана счетов бухгалтерского учета и осуществляется по системе, которая подобна принципам учета определенных операций с материалами.

Оприходование товаров по учетной стоимости на сегодняшний день почти не применяется, поскольку у этого метода наблюдается большое количество недостатков, к примеру, в интересах того, чтобы практиковать данный способ нужно открыть два дополнительных бухгалтерских счета: 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальны ценностей». К достоинствам подобного метода следует причислить возможность установки истинной цены остатка и финансовую совокупность реализованных товаров в учетной стоимости.

Составление цены приобретения товаров может происходить двумя методами:

– по покупной цене, которая формируется из стоимости поставщика и иных затрат (к примеру, издержек доставки), связанных с приобретением товаров и осуществленных до момента передачи их в реализацию;

– исключительно по стоимости поставщика, с отнесением на реализационные затраты иных издержек, касаемо заготовки и транспортировки товаров, которые произошли до момента передачи их в реализацию [1, c. 217].

Со стороны снижения налоговой нагрузки, более оптимальным считается первый метод, исходя из которого транспортные затраты входят в состав покупной цены приобретаемых товары.

Система оценки товаров, покупаемых субъектом хозяйствования в собственность, изначально устанавливается исходя из источника их появления.

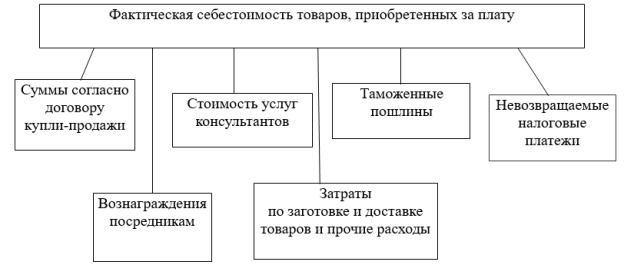

Оценка товаров, приобретаемых за плату происходит путем суммирования фактических затрат на их приобретение (рис. 1) [2, c. 151].

Рис. 1. Оценка товаров, приобретенных за плату

Товары, которые были получены безвозмездно, принимаются к учету по рыночной цене на момент их оприходования. В соответствии с Инструкцией по применению Плана счетов товарные ценности, полученные предприятием как взнос в собственный уставный капитал, фиксируются в бухгалтерском учете на основании договоренности учредителей (табл. 1) [1, c. 221].

Таблица 1

Формирование фактической себестоимости товаров, полученных из различных источников

|

Направление поступления товаров |

Фактическая себестоимость устанавливается так |

|

Вклад в уставный капитал предприятия |

На базе финансовой оценки, согласованной собственниками компании, увеличенной на расходы на транспортировку товарных ценностей по факту и их доведению до состояния, когда их можно применять |

|

Безвозмездное поступление |

По их рыночной цене на момент их принятия к учету компанией-получателем, увеличенной на расходы на транспортировку товаров по факту и доведению их до состояния, когда их можно будет использовать |

|

Поступления по договорам, которые предусматривают исполнение обязательств (оплату) неденежными средствами |

Опираясь на цену товарных ценностей, переданных либо подлежащих передаче предприятию. Данная цена определяется на базе стоимости, по которой в подобной ситуации компания устанавливает стоимость схожих товаров, увеличенная на расходы на транспортировку товарных ценностей по факту и их доведению до состояния, когда их можно применять |

В соответствии с п. 16 ПБУ 5/01 товары при выбытии могут быть оценены:

– по цене единицы товара;

– по средней цене;

– по цене первых по времени покупки (ФИФО) [4].

– по цене единицы товара

Если не ведется учет проданных товаров в оптовой и розничной торговле в разрезе отдельных названий (групп), то количество и стоимость продаж определяется так:

Крт. = Отн + Кпм — Отк, где

Отн — сальдо товаров на начало месяца;

Кпм — число поступивших за месячный интервал времени товаров;

Отк — сальдо товаров по итогам месяца [1, c. 223].

При использовании данного метода установления численности и номенклатуры проданных товаров хозяйствующему субъекту необходимо ежемесячно проводить инвентаризацию товаров. Но данный метод определения объема проданных товаров не учитывает возможные и реальные потери товаров в пределах норм естественной убыли.

С целью расчета налога на прибыль согласно главы 25 НК РФ по-прежнему применяются четыре способа оценки товаров (п. 8 ст. 254 НК РФ):

– по цене единицы запасов;

– по средней цене;

– по цене первых по времени поступления (ФИФО) [3].

Торговая организация имеет право применять любой из вышеперечисленных вариантов и закрепить свой выбор в учетной политике.

Выбранный метод оценки товаров при выбытии закрепляется приказом в учетной политике организации для целей бухгалтерского учета и для целей налогообложения.

Метод оценки по стоимости единицы товара является самым точным, но в розничной торговле он применяется ограниченно в силу сложности (или трудоемкости) определения стоимости приобретения конкретной единицы реализованного товара.

Метод оценки по средней стоимости на практике является самым распространенным. Средняя стоимость, по которой производится списание товаров, исчисляется путем деления покупной стоимости товаров одного наименования (одной группы товаров) без НДС за месяц с учетом стоимости остатка товаров этого наименования (группы) на начало месяца на их количество, складывающееся из остатка товаров на начало месяца и поступивших в этом месяце товаров.

Оценка по себестоимости первых по времени покупки (метод ФИФО) опирается на допущении, что товары будут освоены в течение месячного временного интервала и другого периода в последовательности их фиксирования в учете предприятия, т. е. товары, которые первыми списываются в реализацию, надлежит оценивать по себестоимости первых по времени поступлений принимая во внимание себестоимость товарных сальдо на начало месяца.

При использовании данного метода оценка товаров, числящихся в складском учете на конец месяца, осуществляется по фактической себестоимости крайних по времени поступления, а в себестоимости реализованных товаров фиксируется в учете себестоимость ранних по времени закупки.

При применении данного способа оценка товаров, находящихся на складе в конце месяца, осуществляется по фактической себестоимости более ранних по времени поступления партий. Проданные в течение отчетного периода товары оцениваются по себестоимости поздних по времени поступления.

Подводя итог всему вышесказанному следует отметить, что способ оценки товаров торгового предприятия зависит от вида товарооборота. Организации оптовой торговли для оценки товаров могут использовать только стоимость их приобретения. В организациях розничной торговли товары могут оцениваться как по стоимости их приобретения, так и по продажной стоимости. Выбор учетной цены предприятия производят самостоятельно и заявляют в учетной политике.

Литература:

- Бахолдина, И. В. Бухгалтерский финансовый учет. / И. В. Бахолдина. — М.: Инфра-М, 2016. — 320 с.

- Левшова, С. А. Бухгалтерский учет. Шаг за шагом. / С. А. Левшова. — Спб.: Питер, 2017. — 224 с.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017) [Электронный ресурс]. — Режим доступа: www.garant.ru.

- Приказ Минфина России от 09.06.2001 № 44н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» [Электронный ресурс]. — Режим доступа: www.garant.ru.

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [Электронный ресурс]. — Режим доступа: www.garant.ru.