Сегодня, когда различные внешнеполитические и внешнеэкономические угрозы оказывают все более негативное воздействие на национальную экономику России, создаются предпосылки для всё большей дезинтеграции России с крупнейшими экономиками мира, которые в той или иной степени заинтересованы в эскалации санкций и нарастании кризисных для России явлений. Важным аспектом обеспечения экономической безопасности государства, особенно в современных условиях, является оптимизация и возможная переориентация внешнеторговых отношений государства на партнеров, которые более привлекательны с экономической точки зрения, и, что более важно, «экономически безопасны», т. е. партнеры, которые ориентируются на развитие взаимовыгодных отношений, а не на интересы группы стран, которые стремятся изменить имеющийся геополитический порядок.

В соответствии с Федеральным законом от 08.12.2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» внешнеторговую деятельность определяется как деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью [1]. Из этого следует, что в общем случае внешнеторговые отношения в целом можно определить как отношения экспорта и импорта между государствами. При этом важно понимать, что внешнеторговые отношения Российской Федерации с ее партнерами строятся на основе проводимой экономической политики в РФ и политики «экономической безопасности» государства. Целью торговой политики Российской Федерации является создание благоприятных условий для российских экспортеров, импортеров, производителей и потребителей товаров и услуг [1].

Рассмотрим структуру внешней торговли Российской Федерации по группам стран за последние 2 года (Таблица 1). Нужно отметить, одни и те же страны могут состоять в двух и более группах (как например ЕС и ОЭСР), оттого результаты расчетов во многом дублируются. Как видим, крупнейшими потребителями российского экспорта в 2014 г. стали следующие группы стран: ОЭСР (63,3 %), ЕС (52,0 %), АТЭС (21,5 %). Крупнейшими импортерами в РФ стали: ОЭСР (58,7 %), ЕС (41,3 %), АТЭС (36,5 %).

Таким образом, в силу большего масштаба внешнеторговых отношений (нивелирование долей СНГ, ЕВРАЗЭС, ОПЕК, ТС) и во избежание дублирования отдельных стран в плане их внешнеторгового сотрудничества с РФ (ОЭСР и ЕС) выделим две группы стран — ОЭСР и АТЭС. Данные группы в 2014 г. в импортном и экспортном аспекте внешнеторговых отношений с РФ составляют порядка 85 %. Однако, стоит отметить, что и в данных группировках имеет определенная степень дублирования стран-участников торговых отношений (Австралия, США, Япония, Канада, Южная Корея). При этом, делая условное разделение на азиатское и западноевропейское направление, стоит учитывать факт того, что в 2014 году в импортном отношении, ЕС определяет объемы ОЭСР более чем на 70 %, в экспортном — на 81 %. Таким образом, сравнивая внешнеторговые показатели РФ обозначим азиатский вектор развития внешнеторговых отношений — через страны АТЭС, западно-европейский — через ОЭСР.

Таблица 1

Структура внешней торговли Российской Федерации по группам стран [2]

|

Группа стран |

Год 2013 |

Год 2014 |

Год 2014 в % к 2013 |

||

|

Стоимость млн. долл. |

Удельный вес в % к итогу |

Стоимость млн. долл. |

Удельный вес в % к итогу |

||

|

Всего |

|

||||

|

Экспорт |

525976,3 |

100,00 |

497833,7 |

100,00 |

94,6 |

|

Импорт |

315297,5 |

100,00 |

286669,1 |

100,00 |

90,9 |

|

Сальдо |

+ 210678,8 |

- |

+ 211164,6 |

- |

- |

|

СНГ |

|||||

|

Экспорт |

73940,0 |

14,1 |

63984,0 |

12,9 |

86,5 |

|

Импорт |

38987,9 |

12,4 |

32805,5 |

11,4 |

84,1 |

|

Сальдо |

+ 34952,1 |

- |

+ 31178,5 |

- |

- |

|

ЕВРАЗЭС |

|||||

|

Экспорт |

40764,1 |

7,8 |

36697,8 |

7,4 |

90,0 |

|

Импорт |

20391,9 |

6,5 |

19823,8 |

6,9 |

97,2 |

|

Сальдо |

+ 20372,1 |

- |

+ 16874,0 |

- |

- |

|

ОЭСР |

|||||

|

Экспорт |

339140,8 |

64,5 |

316707,4 |

63,6 |

93,4 |

|

Импорт |

187705,1 |

59,5 |

168208,7 |

58,7 |

89,6 |

|

Сальдо |

+ 151435,7 |

- |

+ 148498,7 |

- |

- |

|

ЕС |

|||||

|

Экспорт |

282237,9 |

53,7 |

259051,7 |

52,0 |

91,8 |

|

Импорт |

134278,0 |

42,6 |

118486,9 |

41,3 |

88,2 |

|

Сальдо |

+ 147959,9 |

- |

+ 140564,7 |

- |

- |

|

ОПЕК |

|||||

|

Экспорт |

9451,9 |

1,8 |

8723,2 |

1,8 |

92,3 |

|

Импорт |

2496,8 |

0,8 |

2186,3 |

0,8 |

87,6 |

|

Сальдо |

+ 6955,1 |

- |

+ 6536,9 |

- |

- |

|

АТЭС |

|||||

|

Экспорт |

99264,5 |

18,9 |

107120,5 |

21,5 |

107,9 |

|

Импорт |

109058,7 |

34,6 |

103908,1 |

36,2 |

95,3 |

|

Сальдо |

-9794,2 |

- |

3212,4 |

- |

- |

|

ТС |

|||||

|

Экспорт |

38010,4 |

7,2 |

34063,7 |

6,8 |

89,6 |

|

Импорт |

20243,9 |

6,4 |

19712,6 |

6,9 |

97,4 |

|

Сальдо |

17766,5 |

- |

14351,1 |

- |

- |

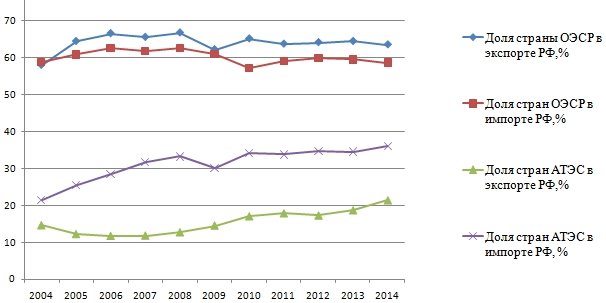

Сегодня, становится очевидным, что государство стремится осуществить так называемый «разворот на восток», т. е. переориентировать национальную экономику на азиатские рынки (главным образом на Китай), которые рассматриваются как ключевое направление экономического развития в аспекте внешнеторгового сотрудничества. Однако, в условиях непрекращающихся кризисных явлений, данное направление развития для России можно охарактеризовать как «вынужденное», хотя в целом, сложно усомниться в его дальнейшей перспективности. Данное предположение подтверждает структура внешней торговли Российской Федерации в разрезе стран АТЭС и ОЭСР (рис. 1).

Рис. 1. Динамика доли стран ОЭСР и АТЭС в экспорте/импорте Российской Федерации

На основании данных динамики экспорта России можно утверждать, что, несомненно, потоки национального экспорта в страны Азии велики, и в целом, доля стран АТЭС в стоимостной структуре экспорта устойчиво росла в рассматриваемом периоде (за исключением кризиса 2008–2009 гг.), что говорит о перспективности внешнеторговых связей России с АТЭС. Однако, сегодня нет серьезных оснований для того, чтобы азиатский рынок стал главной экспортной артерией национальной экономики. Доказательством этому служит факт того, что хоть в структуре экспорта РФ доля стран АТЭС демонстрирует положительную динамику, однако, занимает долю лишь в 18,9 % в 2013 г. и 21,5 % в 2014 г., что значительно меньше, чем доля стран ОЭСР (64,5 % в 2013 г. и 63,6 % в 2014 г.). Учитывая тот факт, что федеральный бюджет, бюджеты субъектов РФ и экономика в целом во многом зависят от поступления доходов от экспорта сырья, переориентация сугубо на гораздо менее емкое азиатское направление экспорта, не имеет экономических оснований для того, чтобы стать эффективной с точки зрения экономического развития России. Таким образом, в аспекте экспортных отношений, страны ОЭСР — это потребители львиной доли отечественного экспорта, в свою очередь АТЭС — это быстрорастущий и перспективный рынок, экономические связи с которым, несомненно, нужно интенсивно развивать, при этом, «разворот» России в современных условиях, когда экономика очень слабо диверсифицирована, не принесет положительных экономических эффектов. Однако стоит учесть также тот факт, что сегодня, в условиях санкций, экономические отношения с ОЭСР весьма политизированы, и экономические связи с западными странами могут быть сохранены только при соблюдении принципа экономической целесообразности. В общем, весь национальный экспорт должен быть построен на вышеприведенном принципе, в независимости от регионального аспекта.

Анализ динамики структуры импорта (долей ОЭСР и АТЭС) показывает, что объемы импорта из стран АТЭС с каждым годом наращивают свою долю в структуре импортных потоков в РФ, в то время как объемы ОЭСР находятся в состоянии «торговой рецессии», так доля стран ОЭСР в 2013 г. составляет 59,5 %, а в 2014 г. долю 58,7 %, в то время как доля стран АТЭС 34,6 и 36,2 % соответственно. При этом, стоит отметить, что еще в 2004 г. доля стран АТЭС была немногим больше 20 %. Таким образом, общая тенденция развития внешнеторговых отношений России — сохранение преобладающей доли стран ОЭСР с наметившейся тенденцией её уменьшения и возрастание доли АТЭС, как в экспорте, так и в импорте.

В условиях наметившейся евразийской интеграции в России начинает наблюдаться пересмотр внешнеторговой, промышленной и инвестиционной политики регионов. В частности, можно отметить активизацию регионов Сибири по формированию концептуальных программ, в основе которых заложен процесс встраивания региональных экономик в реализацию глобального мегапроекта «Новый шелковый путь», инициированного Китайской Народной Республикой. По мнению многих экспертов, участие в данном проекте предоставит возможность странам и регионам обеспечивать приток инвестиций (в т.ч. инфраструктурных), активизацию производства и интенсификацию внешней торговли с азиатскими странами [3].

Следовательно, в современных условиях в аспекте развития внешнеторговых отношений приоритетом России приоритетом является оптимизация импортных потоков с точки зрения их экономической привлекательности и уменьшения стоимости совокупного национального импорта, а также выстраивание нового азиатского комплекса национального экспорта. Однако, одно лишь соблюдение данного приоритета не позволит экономике России выйти на новый уровень развития, поэтому в качестве факторов, способных оказать положительное влияние на внешнеторговую сферу России, можно выделить:

диверсификация национального производства, в т. ч. избавление от сырьевой парадигмы его развития, и, следовательно, диверсификация национального экспорта (уменьшение доли его сырьевой составляющей);

значительное увеличение объемов экспорта продукции с высокой долей добавленной стоимости;

увеличение конкурентоспособности экспортной продукции на внешних рынках;

создание инновационных производств и переход уже имеющихся производственных мощностей на новейшие технологические уклады, что, повысит объемы выпускаемой (в т. ч. и экспортируемой) инновационной продукции;

разработка государственной программы стимулирования экспорта (ориентация на экспорт товаров с высокой долей добавленной стоимости);

выстраивание взаимосвязи экспортеров РФ с потребителями из других стран;

выстраивание качественного новой системы страхования от политических, коммерческих и иных рисков экспортеров;

повышение конкурентоспособности российской продукции на внутреннем рынке и удовлетворение внутреннего потребительского спроса за счет отечественных товаров;

разработка государственной программы стимулирования экспорта (ориентация на экспорт товаров с высокой долей добавленной стоимости);

устранение экспортно-импортных государственных ограничений.

Литература:

- Федеральный закон от 8 декабря 2003 г. N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» [Электронный ресурс]. — Режим доступа:http://base.garant.ru/58164336/#help

- Федеральная таможенная служба (таможенная статистика внешней торговли) [Электронный ресурс]. — Режим доступа:http://stat.customs.ru/apex/f?p=201:7:761547412523626::NO:

- Руйга И. Р., Пиманов Ю. В., Анисимов П. Е., Богомолов В. А., Веккессер Э. К., Васильев А. В. Формирование «Шелкового меридиана Сибири» в условиях реализации глобального мегапроекта Нового шелкового пути // Экономика и предпринимательство. — 2015. — № 11–1 (64–1). — С. 186–194.