Annotatsiya: Ushbu maqolada tijorat banklari kredit portfelini shakllantirish va boshqarish samaradorligini oshirish masalalari, hamda mintaqada faoliyat yuritayotgan banklarning muammoli kreditlari holati tahlil qilingan.

Аннотация: В этом статье анализирована формирование кредитных портфелей коммерческих банков и улучшение эффективности управление коммерческих банков, а также проблемы действующих нашей стране банковских кредитов.

Annotation: The article analyses the formation of credit portfolio of commercial banks, issues belong to promoting effectiveness of management in them and problem loan status of operating banks in the region.

Tijorat banklari kredit portfelini shakllantirish va boshqarish samaradorligini oshirish masalalari bugungi kunda dolzarb hisoblanadi. Zamonaviy iqtisodiy muhit tijorat banklari faoliyatida mavjud muammolarning oldini olib, mamlakatimiz bank ishining samaradorligini oshirish asosida xalqaro bank amaliyotiga mos keluvchi tijorat banklari kredit portfelini samarali boshqarish mexanizmini yaratishni taqozo etadi.

Bozor iqtisodiyotiga o`tish davrida iqtisodiyot tarmoqlari, xususan moliya sohasini kreditlashda tijorat banklari tomonidan kreditlar taqdim qilish jarayonida kredit risklarini oldini olishda bank xodimlarining huquqiy bilimlarini oshirish, garov mulkini baholash, saqlash, saqlanishi ustidan monitoring o`rnatish, ularning bozordagi narхlarini o`zgarishini baholay oladigan xodimlarning bankda mavjud bo`lishi bo`yicha muammolar mavjud.

Bugungi davom etayotgan jahon moliyaviy-iqtisodiy inqirozini va uning mamlakatimiz iqtisodiyotiga ta’sirini e’tiborga olgan holda, bank-moliya tizimining barqarorligini ta’minlash muhim ustuvor vazifa bo`lib qolmoqda. Shuni ta’kidlashni istardimki, bank tizimini rivojlantirish va mustahkamlash masalasi doimo e’tiborimiz markazida bo`lib kelmoqda va bu o`zining ijobiy natijalarini bermoqda. Biroq bu boradagi ishlarni yanada chuqurlashtirish va kengaytirish kerak. Nega deganda, aynan banklar, ta’bir joiz bo`lsa, butun iqtisodiyotimizni oziqlantirib turadigan qon tomirlari hisoblanadi, mamlakatimizning moliyaviy-iqtisodiy barqarorligi, ko`p jihatdan, ularning samarali faoliyatiga bog`liq». [1]

Tijorat banki aktivining tarkibi kassadagi naqd pul va boshqa to`lov hujjatlari, O`RMBdagi hisobvaraqlari, Markaziy bankdagi majburiy zahira hisobvarag`i, boshqa banklardagi vakillik hisobvaraqlari, boshqa banklardagi hisobvaraqlaridagi mablag`lari, oldi-sotdi qimmatli qog`ozlari, sotib olingan debitorlik qarzlari (faktoring), qisqa muddatli kreditlar, uzoq muddatli kreditlar, lizing, kreditlar va lizing bo`yicha ko`rilishi mumkin bo`lgan zararlarni qoplash zahirasi, investitsiyalar (zahirani hisobga olganda), sud jarayonidagi kreditlar, tugallanmagan qurilishlar, bankning imoratlari, obyektlarni ijaraga olish va uni takomillashtirish huquqi, to`lov kartochkalari bilan hisob-kitoblarni amalga oshirish uskunalari va operatsion ijaraga berilgan asosiy vositalar, transport vositalari, mebel, moslama va jihozlar, nomoddiy aktivlar, ombordagi asosiy vositalar, valyuta pozitsiyasi hisobvaraqlari, hukumat hisobvaraqlari, boshqa aktivlar (jumladan, pul o`tkazmalari hisobi) dan iborat. 01.01.2016 yil holatida “Hamkorbank” ATBning aktivlari 3 995 mlrd. so`mni tashkil qildi. O`tgan yilga nisbatan aktivlar 1 029 mlrd. so`mga yoki 1,35 barobarga o`sgan.

Aktivlar tarkibida 435,6 mlrd.so`mni (jami aktivlarning 60%i) daromad keltiruvchi aktivlar tashkil etgan. O`tgan yilga nisbatan kassadagi naqd pul va boshqa to`lov hujjatlari 1.58 marta, O`RMBdagi hisobvaraqlari, Markaziy bankdagi majburiy zahira hisobvarag`i 1.11 marta, boshqa banklardagi vakillik hisobvaraqlari 1.42 marta, boshqa banklardagi hisobvaraqlaridagi mablag`lari 2.41 baravar, qisqa muddatli kreditlar 1.36 baravar, uzoq muddatli kreditlar va lizing 1.34 marta, bankning imoratlari 1.16, to`lov kartochkalari bilan hisob-kitoblarni amalga oshirish uskunalari va operatsion ijaraga berilgan asosiy vositalar 1.67 marta, transport vositalari 1.27 marta, mebel, moslama va jihozlar 1.34 marta, nomoddiy aktivlar 1.41 marta, ombordagi asosiy vositalar 1.31 marta,hukumat hisobvaraqlari 1.35 marta oshgan, boshqa aktivlar (jumladan pul o`tkazmalari hisobi) 1.66 baravar kamaygan. Bitiruv malakaviy ishida ko`rib chiqilayotgan muammo ATB “Hamkorbank” ning misolida ko`rib chiqilayotganligi uchun, mazkur bankning 2012-2016 yillardagi balans va hisobot ma’lumotlaridan foydalanildi.

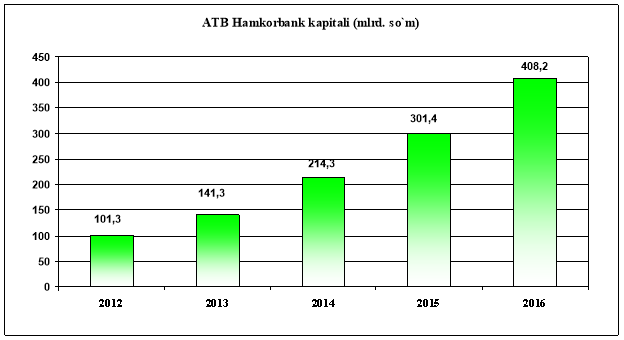

Bank kapitali 2013-yilda 2012-yilga qaraganda 1,34 barobarga yoki 26,84 mlrd. so`mga o`sgan bo`lib, 2013 yil 1 yanvar holatiga 105,5 mlrd. so`mga yetgan. Bu ko`rsatkich 2015-yilga kelib 301,4 mlrd. so`mni va 2016 yilda esa 408,2 mlrd. so`mni tashkil qilgan. 2016-yil 2015-yilga nisbatan 1,35 barobarga yoki 106,8 mlrd. so`mga o`sgan. Bank o`z mablag`larining passivlaridagi ulushi 14,55 %ni tashkil etadi. Buni quyidagi jadvalda ko`rishimiz mumkin:

1-rasm. ATB “Hamkorbank” kapitalining o`sish dinamikasi. [2]

ATB “Hamkorbank”da 2012-yil yakuniga ko`ra kapitalining yetarliligi koeffisenti (jami kapitalning riskka tortilgan aktivlarga nisbati) 0,152ni tashkil etgan, iqtisodiy me’yor bo`yicha minimal miqdor 0,10 bo`lishi zarur, demak kapitalining yetarliligi 1,5 baravar yuqori. Birinchi darajali kapitalning yetarliligi (Birinchi darajali kapitalning riskka tortilgan aktivlarga nisbati) me’yori 0,05 bo`lib bankning ushbu ko`rsatkichi 3,328 baravar yuqori, 0,166ni tashkil qilgan. Leveraj ko`rsatkichi (Birinchi darajali kapitalning jami aktivlarning nomoddiy aktivlari chegirmasiga nisbati)ning iqtisodiy me’yor bo`yicha minimal miqdori 0,06 bo`lishi zarur, bankning ushbu ko`rsatkichi 0,118ni tashkil etgan.

ATB “Hamkorbank” daromadlari. Bank 2012-yil davomida jami 179,72 mlrd. so`m miqdorida va bu ko`rsatkich 2016-yilda 106,7 mlrd. so`m daromad olishga erishdi. Bu ko`rsatkich 2012-yilga nisbatan-2016 yilda 4,44 barobarga ortgan.

Daromadlar tarkibida asosiy o`rinda turuvchi foizli daromadlar 91,0 mlrd. so`mni, shundan mijozlarga berilgan kredit va lizing operatsiyalari bo`yicha foizli daromadlar 69,24 mlrd. so`mni tashkil etadi, daromaddagi ulushi esa 38,52%ga teng.

Foizsiz daromadlar o`tgan yilga nisbatan 1,3 barobarga ortib, 2016-yil 1-yanvar holatiga 49,9 mlrd. so`mni tashkil etdi va 11,1 mlrd. so`mga ortgan. Foizsiz daromadlar tarkibida 85,53%ni tashkil qiluvchi to`lovlar bo`yicha ko`rsatilgan xizmatlar uchun olingan daromadlar o`tgan yilga nisbatan 1,41 barobarga o`sgan bo`lib, 75,88 mlrd. so`mni tashkil qildi, mahalliy to`lovlar bo`yicha olingan komission daromad 27.791 mlrd so`mni tashkil etgan, bu ko`rsatkich o`tgan yildagiga qaraganda 6,813 mlrd. so`m ko`pdir, xorijiy to`lovlar bo`yicha olingan komission daromad 27,209 mlrd.so`m bo`lib, bu o`tgan yildagiga nisbatan 5,92 mlrd. so`m ko`proqni tashkil qiladi. Xorijiy valyutada olingan foyda 822,7 mln. so`m bo`lib, o`tgan yilga nisbatan 22,5 mln. so`mga kamaygan, tijorat operatsiyalaridan olingan foyda 24 mln. so`mni tashkil qilgan, investitsion faoliyatdan olingan foyda 93 mln.so`m, boshqa foizsiz foyda 11,056 mlrd. so`mni tashkil etgan.

2016-yil natijalari bo`yicha aktivlar rentabelligi ko`rsatkichi 3,39%ni, kapitalning foydaliligi ko`rsatkichi esa 23,28% ni tashkil etdi.

1-jadval. ATB "Hamkorbank" ning o`rtacha 5 yillik daromadlar tarkibiy tahlili

|

№ |

Daromadlar |

% |

|

1 |

Foizli daromadlar |

55,0 |

|

2 |

Hisob – kassa xizmati ko`rsatishdan olingan daromadlar |

20,0 |

|

3 |

Xalkarro pul utkazmalaridan olingan daromadlar |

22,0 |

|

4 |

Boshqa operatsion daromadlar |

3,0 |

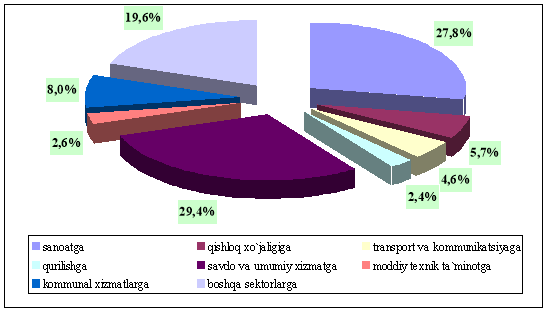

ATB "Hamkorbank" da muammoli kreditlar holati: Bank risklarini boshqarishning bir usuli diversifikatsiyalashdan iborat. Kredit va lizing qoldiqlari quyidagicha diversifikatsiya qilingan. Jami kredit qoldiqlarining 27.8% sanoatga, 5.7% qishloq xo`jaligiga, 4.6% transport va kommunakatsiyaga, 2.4% qurilishga, 29.4% savdo va umumiy xizmatga, 2.6% moddiy texnik ta’minotga, 8% kommunal xizmatlarga, 19.6% boshqa sektorlarga tegishli. Shuningdek, jami kredit va lizing qoldiqlarining 36.4% jismoniy shaxslarga, 7.9% davlat tashkilotlariga, 5.5% qo`shma korxonalarga, 50.2% xususiy tashkilotlar, jamiyatlar va korporatsiyalarga ajratilgan kreditlar va lizinglardan iborat.

2-rasm. ATB “Hamkorbank”ning iqtisodiy sektoridagi muammoli kredit qo`yilmalari (foizda)

ATB “Hamkorbank”ning depozit operatsiyalari: Tijorat bankining depozit operatsiyalariga omonatlarga pul mablag`larini jalb qilish (passiv depozit operatsiyalari) va mavjud mablag`larni boshqa kredit tashkilotlariga joylashtirish kiradi. Jami aholi omonatlari qoldiqlari (plastik kartochka qoldiqlarini hisobga olgan holda) 153,4 mlrd. so`m bo`lib, o`tgan yil shu davrga nisbatan 1,2 barobarga yoki 25,07 mlrd.so`mga o`sgan.

ATB "Hamkorbank" 2008-2016 yillardagi depozit qo`yilmalarining foizda o`zgarishi dinamikasini trend chizig`i bilan umumlashtiradigan bo`lsak u holda keyingi yillar uchun depozit qo`yilmalarini bashoratlashimiz mumkin bo`ladi. Masalan, 2017-yilga kelib bankning depozit qo`yilmalari 6,5 mlrd. so`mga yetishini prognoz qilishimiz mumkin. Albatta bunda boshqa omillar tasir kilmagan holatda. Dinamikaning usib borish tendensiyasiga egaligini utgan yillar bo`yicha Respublikadagi jisoniy va yuridik shaxslarning omonat qo`yilmalarining usib borish tendensiyasi ko`rsatib turibdi.

Yuqorida keltirib o`tilgan ma’lumotlar asosida shuni xulosa qilib aytish mumkinki, mamlakatimiz tijorat banklari kreditlash faoliyatini olib borishda hali hamon qiyinchiliklar va muammolarga duch kelmoqda. Tijorat banklari faoliyatida mavjud muammolarning oldini olib, mamlakatimizda bank ishining samaradorligini oshirish asosida xalqaro bank amaliyotiga mos keluvchi bank tizimini yaratishni taqozo qiladi.

Adabiyotlar:

- I.A.Karimov «Tijorat banklarining moliyaviy barqarorligini yanada oshirish va ularning resurs bazasini rivojlantirish chora-tadbirlari to`g`risida»gi PQ-2344-son. 2015-yil 6-may.

- ATB “Hamkorbank” 2012-2016 yillardagi moliyaviy hisobotlari