Аудит — общественно значимая деятельность, которая обеспечивает получение обществом (собственниками, инвесторами, другими заинтересованными пользователями) полной и достоверной информации о финансовом положении и эффективности деятельности, движении денежных потоков, рисках и иных существенных аспектах деятельности аудируемых лиц, влияющей на принятие ими решений, в том числе стратегического характера [1, c. 77]. Как формализованный общественный институт, аудит позволяет реализовать особую неформальную норму в обществе — доверие.

Аудит на сегодняшний день выступает гарантом достоверности отчетности экономического субъекта. Отношения, складывающиеся между аудитором и аудируемым лицом, носят общественный характер, так как итогом обязательного аудита является заключение, входящее в состав бухгалтерской отчетности. В связи с этим аудит служит обеспечению информационной безопасности общества, оказывая влияние на формирование полной и достоверной информации, и является основой принятия решений тактического и стратегического плана.

Однако на сегодняшний день общество, в лице всех групп заинтересованных лиц аудируемого лица, испытывает потребность не только в финансовой информации, но требует анализа и составления прогноза для предпосылок роста интеллектуального капитала, который имеет каждый экономический субъект, что обусловливает необходимость изменения концепции аудита.

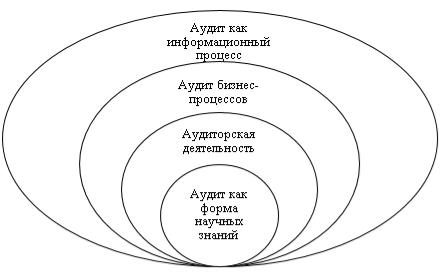

Аудит на современном этапе в широком смысле следует понимать в качестве формы независимого контроля, позволяющей разрабатывать и реализовывать концепцию аудита, которая соответствует требованиям информационного общества. Концепция аудита включает следующие уровни (рисунок 1).

Рис. 1. Парадигма аудита, учитывающая концепции его развития

В методологическом плане кризис аудита связан с целью, представленной в Стандарте № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности», состоящей в выражении мнения о достоверности отчетности, не отражая в обязательном порядке информации о непрерывности деятельности организации, эффективности системы управления, что значительно снижает ценность аудита и вынуждает клиентов прибегать к дополнительным, прочим и сопутствующим аудиту услугам.

При изменении концепции аудита как анализа бизнеса, учитывающего все направления деятельности субъекта хозяйствования, аудит переходит на новый этап развития. Аудитор в данной ситуации перестает рассматриваться как технический специалист, сравнивающий ситуацию в организации с нормами и правилами учета, закрепленными законодательно; аудитор становится аналитиком, определяющим, как должна функционировать организация.

Современное информационное сообщество требует оперативного получения данных о состоянии бизнеса, о структуре капитала, о прогнозных значениях финансовых результатов аудируемых компаний. Оценка данных показателей позволяет определить эффективность организации бизнеса, правильно принять то или иное управленческое решение, что является свидетельством грамотной координации бизнес-процессов как со стороны собственника бизнеса, так и со стороны руководства. Итогом является наращивание капитала хозяйствующего субъекта. В связи с этим главной целью аудита является обеспечение достоверной информации о состоянии отчетности участников рынка.

В результате изменения концепции аудита, собственники, помимо уверенности, что все многочисленные операции их бизнеса отражены законно и правильно, получат гарантию эффективности работы управленческого персонала, решая в определенной мере агентскую проблему. Руководство, в свою очередь, получит независимое мнение относительно функционирования внутренних систем: контроля, учета, информационных технологий. Для инвесторов и акционеров такого рода информация послужит побуждением к инвестиционным и прочим стратегическим решениям, а непосредственным пользователям услуг бизнеса — дополнительной гарантией правильного выбора поставщика услуг и положительного прогноза относительно непрерывности деятельности объекта, которые могут повлиять на их решения, которые не могут быть приняты ими самостоятельно в силу отсутствия специальных знаний и доступа к информации и оценке ее качества. В результате данной концепции аудит может консолидироваться с другими услугами, такими как оценка бизнеса, финансовое прогнозирование, что выведет аудитора за границы бухгалтерской профессии.

Для предприятий сферы услуг аудит бизнеса, с учетом данного аспекта является особенно актуальным, так как сфера услуг достаточно специфична и сложна, и при этом максимально приближена к широкому кругу заинтересованных лиц. В настоящее время доля сферы услуг в ВВП составляет приблизительно 75 % от его общего объема, что существенно превышает долю материального производства, к тому же, наблюдается ее динамичный рост, в результате научно-технического прогресса появляются новые виды услуг, такие как интернет-продажи, а со стороны производства растет спрос на прочие услуги: маркетинг, консалтинг, страхование, связи с общественностью. В то же время, учет услуг характеризуется неосязаемостью, неделимостью, собственной структурой производственных затрат, которую необходимо принимать во внимание при выборе методов учета и расчета себестоимости услуги, высокой степенью дифференциации.

Так, актуальность и необходимость аудита организаций, расширение аудита до аудита бизнеса и применимость данной концепции к сфере услуг связаны с тем, что пользователи отчетности получают не только достоверную отчетность, но и заверение в эффективном функционировании бизнеса, который непосредственно удовлетворяет их потребности, а аудируемые лица совершенствуют систему внутреннего учета и операционной деятельности. Так, аудит играет важную роль как для компании, так и для общества в лице многочисленных заинтересованных лиц (стейкхолдеров): собственников, пользователей услуг, государства, и других лиц.

Литература:

- Голосов О. В. Аудит: концепция, проблемы, стандарты, контроль, эффективность, кризис / О. В. Голосов, Е. М. Гутцайт. ‒ М.: Бухгалтерский учет, 2013. ‒ 512 с.

- Котлер Ф. Основы маркетинга. — М.: Бизнес-Книга, 2014

- Парушина Н. В. Аудит: основы аудита, технология и методика проведения аудиторских проверок: Учебное пособие / Н. В. Парушина, Е. А. Кыштымова. — М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. — 560 c.