В международной практике существует два вида аудита, которые дополняют друг друга и в то же время существенно различаются. Рассмотрим различия между внутренним внешним аудитом.

Внутренний аудит предназначен для проверки и оценки деятельности предприятия в интересах самого предприятия. Цель внутреннего аудита — помочь управленческому персоналу предприятия эффективно выполнять свои функции. Внутренние аудиторы представляют управленческому персоналу предприятия данные анализа и оценки, рекомендации и другую необходимую информацию по результатам проверок.

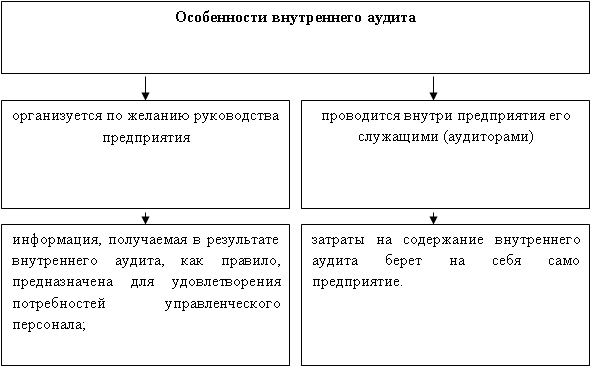

Внутренний аудит имеет следующие особенности:

Рис. 1.Особенности внутреннего аудита

Таким образом, служба внутреннего аудита создается не по причине получения указания сверху, а для того, чтобы с его помощью успешно конкурировать на рынке за счет повышения качества продукции, снижения себестоимости, знания потребностей рынка, т. е. в конечном счете за счет повышения эффективности работы управленческого персонала предприятия. Предприятие всегда изыскивает резервы, чтобы получить достаточную прибыль для дальнейшего развития, поскольку в противном случае его неминуемо ждет банкротство. Поэтому предприятие заинтересовано в эффективной работе внутреннего аудита и постоянно должно сопоставлять и анализировать эффективность работы внутренних ревизоров и есть ли отдача от понесенных затрат на их содержание. Если «баланс» будет не в пользу внутреннего аудита, должны предприниматься меры либо к его улучшению, либо к его ликвидации [3].

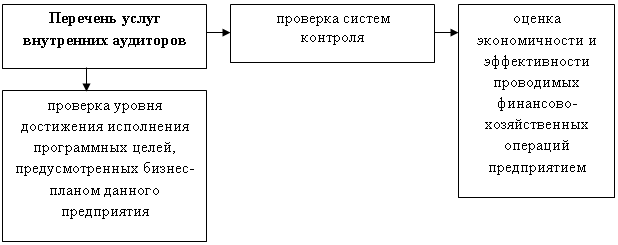

Деятельность внутренних аудиторов почти аналогична деятельности внешних. В перечень услуг внутренних аудиторов также включены:

Рис. 2. Перечень услуг внутренних аудиторов

Управленческий аудит — это изучение деловых операций с целью выработки рекомендаций по экономичному и эффективному использованию финансовых и материальных ресурсов, достижению конечного результата и выработке политики организации управления предприятием. Он должен оказывать помощь руководителям в выполнении их функций и приводить к повышению доходности предприятия.

Американский институт дипломированных общественных бухгалтеров определил управленческий аудит как вид консультационных услуг в помощь клиенту для повышения эффективности использования его производственных мощностей, материальных ресурсов и достижения поставленных целей. Управленческий аудит выполняется независимыми фирмами дипломированных общественных бухгалтеров.

Внешний аудит — это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенному критерию и представляющий результаты проверки и оценки заинтересованным внешним пользователям, т. е. внешний аудит имеет свою определенную цель и логику проведения, не являясь беспорядочным или незапланированным.

Основная цель внешнего аудита — составить мнение о точности, с которой в финансовых отчетах отражено финансовое положение предприятия, результаты проведенных операций и состояние движения денежных и материальных ресурсов, подтвердить представленные данные в финансовых отчетах либо опровергнуть их и составить по результатам проверки заключение. [4]

Проводя внешний аудит, аудитор определяет также качество работы внутреннего аудита и степень возможного доверия к информации, получаемой в результате деятельности внутреннего аудита.

Пользователи финансовой информации. Стороны, заинтересованные в достоверной финансовой информации о деятельности предприятия, можно условно разделить на две основные группы:

Рис. 3. Пользователи финансовой информации

К внутренним пользователям относится администрация, то есть управленческий персонал предприятия.

Администрация — группа людей на предприятии, которая несет полную ответственность за управление его деятельностью и достижение поставленных перед ним целей. У предприятия много целей, но успех и выживание в условиях жесткой конкуренции требуют от администрации сосредоточения усилий с экономической точки зрения на следующих факторах: рентабельности (прибыльности), ликвидности предприятия, платежеспособности.

Рентабельность (прибыльность) — это способность получать доход (прибыль) от финансово-хозяйственной деятельности, достаточная для дальнейшего стабильного функционирования и развития предприятия.

Ликвидность — это достаточное наличие денежных и иных платежных средств для оплаты принятых на себя обязательств в пределах установленного срока.

Внутренние пользователи принимают различные решения производственного и финансового характера. Например, на базе отчетности составляется перспективный финансовый план предприятия, принимаются решения об увеличении или уменьшении объемов реализации продукции с учетом сложившегося спроса, о ценах на продаваемые товары, определяются основные направления инвестирования внутренних и внешних денежных ресурсов на предприятии, а также целесообразность привлечения кредитов коммерческих банков и др. Очевидно, что для принятия таких решений требуются своевременный и качественный анализ хозяйственно финансовой деятельности предприятия, наиболее точная информация, поскольку в противном случае предприятие может понести большие убытки и даже обанкротиться [4].

Платежеспособность означает наличие денежных средств для своевременного погашения принятых финансовых обязательств предприятием.

Финансовая отчетность и информация в условиях рынка представляют интерес еще для двух других групп внешних пользователей: непосредственно заинтересованных в деятельности предприятии, опосредованно заинтересованных в ней.

К первой группе относятся следующие пользователи:

— существующие и потенциальные собственники средств предприятия, которым необходимо определить увеличение или уменьшение доли собственных средств предприятия и оценить эффективность использования ресурсов руководством предприятия:

существующие и потенциальные кредиторы, использующие отчетность для оценки целесообразности предоставления или продления кредита, определения условий кредитования, усиление гарантий возврата кредита, оценки доверия к предприятию как к клиенту;

поставщики и покупатели, определяющие надежность деловых связей с данным клиентом;

государство, прежде всего в лице налоговых органов, которые проверяют правильность расчета налогов, анализируют эффективность налоговой политики правительства;

служащие компании, интересующиеся данными отчетности с точки зрения уровня их заработной платы и перспектив работы на данном предприятии.

Вторая группа пользователей финансовой отчетности — это те, кто непосредственно не заинтересован в деятельности предприятия, однако изучение отчетности им необходимо для того, чтобы защитить интересы первой группы пользователей отчетности. К этой группе относятся:

аудиторские службы, проверяющие соответствие данных отчетности определенным правилам с целью защиты интересов пользователей;

консультанты по финансовым вопросам, использующие отчетность в целях выработки рекомендаций своим клиентам относительно помещения их капиталов в ту или иную компанию;

биржи ценных бумаг, оценивающие информацию, представленную в отчетности, при регистрации соответствующих фирм, принимающие решения о приостановке деятельности какой-либо компании, оценивающие необходимость изменения методов учета и составления отчетности;

законодательные органы;

юристы, нуждающиеся в отчетной информации для оценки выполнения условий контрактов, соблюдения законодательных норм при распределении прибыли и выплате дивидендов, а также для определения условий пенсионного обеспечения;

пресса и информационные агентства, использующие отчетность для подготовки обзоров, оценки тенденций развития и анализа деятельности отдельных компании и отраслей, расчета прогнозируемых показателей финансовой деятельности;

торгово-производственные ассоциации, использующие отчетность для статистических обобщений по отраслям и сравнительного анализа и оценки результатов деятельности на отраслевом уровне;

профсоюзы, заинтересованные в отчетной информации для определения своих требований в отношении заработной платы и условий трудовых соглашений, а также для оценки тенденций развития отрасли, к которой относится данное предприятие. [3]

Годовая финансовая отчетность хозяйствующих субъектов должна быть открытой для заинтересованных банков, бирж, инвесторов, кредиторов и др.

Акционерные общества открытого типа, страховые компании, банки, фондовые и товарные биржи, инвестиционные фонды и другие финансовые учреждения обязаны опубликовать ежегодную финансовую отчетность (бухгалтерский баланс, счет прибылей и убытков), проспект эмиссии акций общества после подтверждения аудиторами их достоверности.

Анализируя финансовую отчетность, внешние пользователи пытаются определить, какие финансовые перспективы у данного предприятия в будущем, стоит ли вкладывать в него свои финансовые ресурсы и имеет ли возможность данное предприятие своевременно расплачиваться с кредиторами, выплачивать проценты или дивиденды по вложенным средствам инвестора.

Литература:

- Закон Республики Узбекистан «Об аудиторской деятельности». 2000 г.

- Национальные стандарты бухгалтерского учета Республики Узбекистан. № 1–23.

- Аудит / Под ред. М. М. Тулаходжаевой, Т. И. Джураевой, Ф. Г. Гулямовой. — Ташкент: ТГЭУ, 2010.

- Дустмуродов Р. Д. Основы аудита. Учебник. — Т.: «Национальная энциклопедия Узбекистана», 2003.