Особенность аграрного рынка Казахстана состоит в том, что его производство напрямую зависит от сложившихся природно-климатических условий в стране. На ассортимент выращиваемой продукции влияет специализация хозяйств в регионах, которая также зависит от сложившихся природно-климатических условий и состояния плодородия сельскохозяйственных угодий. Многие хозяйства расположены далеко от места переработки сельскохозяйственной продукции и конечного потребителя. Многие товаропроизводители терпят убыток от несвоевременной реализации выращенной продукции. Из-за отсутствия транспортных средств и недобросовестных посредников приходится реализовывать продукцию по низкой цене. Поэтому необходимо обеспечить в сельском хозяйстве соответствующую рыночную инфраструктуру.

Развитие агропродовольственного рынка в республике является приоритетным направлением в обеспечении продовольственной и экономической безопасности любого государства. Это необходимо для сохранения независимости, стабильности и динамического, экономического развития страны.

Продовольственный рынок Казахстана, с точки зрения данных аспектов, выполняет предназначенную ему роль еще не до конца.

Здесь надо решить ряд проблем. Следует отметить, что не все программы принятые в Казахстане выполняются на практике. Например, программа, принятая в 2002–2003 году по импортозамещению. До сих пор Казахстан завозит сельскохозяйственную продукцию из других стран. В республике не на должном уровне развиты каналы доставки продукции от производства до потребителя. Все еще имеет место нехватки мощности перерабатывающих предприятий, мест оптового хранения, а также спецтехники для транспортировки продукции. Одной из проблем экономики Республики Казахстана является снижение объемов сельскохозяйственной продукции, связанное с серьезными просчетами, допущенными в ходе преобразований, что отразилось на цели аграрного производства — полное обеспечение населения отечественным продовольствием, а промышленности сырьем.

Сельское хозяйство Казахстана по его роли в структуре и воспроизводственном процессе экономики в целом, является базовой. В соответствии со Стратегией развития до 2020 года агропромышленный комплекс в числе семи приоритетных секторов должен в полной мере реализовать свои отраслевые преимущества и масштабный потенциал [1].

Для обеспечения населения отечественной сельскохозяйственной продукцией надо добиться стабильного развития данной отрасли. Поэтому надо решить проблему устойчивого развития сельского хозяйства. В процессе исследований были выявлены и факторы, негативно влияющие на устойчивость развития отраслей растениеводства и животноводства. Общие факторы, снижающие устойчивость развития приведены в таблице 1.

Таблица 1

Факторы, снижающие устойчивость развития сельского хозяйства

|

Растениеводство |

Животноводство |

|

Снижение плодородия земли и недостаточное внесение минеральных и органических удобрений |

Мелкотоварное производство, низкий уровень его специализации |

|

Несоблюдение научно обоснованных севооборотов и слабое развитие семеноводства |

Экстенсивное развитие отрасли, сопровождающееся ростом поголовья скота, при сохраняющей низкой продуктивности |

|

Низкая концентрация товарного производства в ряде отраслей |

Недостаточный уровень кормления, нерациональная структура кормов, преобладание покупных кормов |

|

Экстенсивное ведение отрасли — основной прирост производства за счет роста посевных площадей |

Слабая селекционно-племенная работа и низкое качество продукции |

|

Отсутствие механизма государственной поддержки, ориентированной на повышение плодородия земли, урожайности и качества продукции, при оптимуме общественно необходимых затрат |

Недостаточная государственная поддержка мелких форм хозяйствования |

|

Слабая мотивация труда, низкие доходы, несовершенство системы сбыта и продвижения товара, а также механизма взаимоотношений партнеров |

Неразвитая система сбыта и слабая мотивация труда |

|

Снижающийся платежеспособный спрос при росте потребительских цен |

Снижающийся платежеспособный спрос при росте потребительских цен |

|

Примечание — Составлено на основе [2] | |

Определены специфические факторы, негативно воздействующие на устойчивость отраслей растениеводства и животноводства.

Зерновое производство: неустойчивый покупательский спрос на внешнем рынке, рост затрат при сохраняющейся тенденции нестабильности урожайности и цены. Большая подверженность к погодным условиям, так как регионы выращивания зерна размещены в зоне рискованного земледелия. Слабая материально-техническая база.

Сахарное производство: отсутствие ресурсосберегающей технологии, не совершенство производственно-экономических отношений в системе производства — переработки сахарной свеклы и торговли.

Овощи и картофель: низкая концентрация производств и высокая сезонность, низкий ассортимент и качество продукции, высокий импорт ранних овощей и отсутствие системы современных хранилищ на местах производства и потребления.

Молочное скотоводство: шикая товарность молока, высокий импорт молочной продукции, отсутствие эффективной системы мер по созданию специализированных товарных хозяйств в сырьевых зонах перерабатывающих предприятий.

Мясное скотоводство: недостаток пастбищ, подготовленных для выращивания крупного рогатого скота мясного направления, слабое внедрение передовой технологии, слабое развитие продвижения продукта на внешние рынки.

Для пищевой промышленности страны характерны: необеспеченность сырьем, неразвитость системы заготовки, транспортировки и хранения сырья и недостаток оборотных средств для его закупки. Все выше перечисленные проблемы в республике требуют своего решения.

Таким образом, товарное предложение на агропродовольственном рынке Казахстана приобрело такие специфичные черты как мелкотоварность, исторически признаваемой экономистами малоэффективным масштабам любого производства потому, что не позволяет создать выигрыш на масштабах, являющимся основой снижения себестоимости и роста конкурентоспособности любой рыночной продукции.

В структуре валовой продукции сельского хозяйства республики продукция животноводства составляет 44,6 %, в т. ч. сельхозпредприятий -5,0 %, крестьянских хозяйств — 6,2 %, хозяйств населения — 33,4 %, продукция растениеводства — 55,4 %, в т. ч. сельхозпредприятий — 18,8 %, крестьянских хозяйств — 24,8 %, хозяйств населения — 11,8 % в соответствии с рисунком 6.

В структуре валовой продукции на долю сельскохозяйственных предприятии приходится 572,0 млрд, тенге или 24 %, на долю крестьянских хозяйств -734,4 млрд, тенге (30,8 %) и на хозяйства населения- 1079,7 млрд. тенге или 45,2 %.

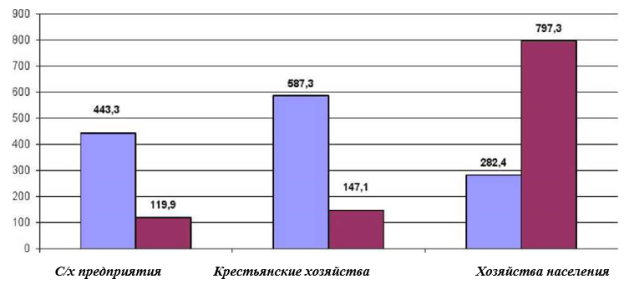

В отрасли растениеводства доля сельхозпредприятий составляет 18,8 %, или 443,3 млрд, тенге, на долю крестьянских хозяйств — 24,8 % (587,3 млрд, тенге) и 11,8 % (282,4 млрд, тенге) приходится на хозяйства населения.

Удельный вес сельхозпредприятий в структуре валовой сельхозпродукции республики в 2015 г. составил 24 %, крестьянских хозяйств — 30,8 %, хозяйств населения — 45,2 % [3]. (Рисунок 1).

Рис. 1. Структура валовой сельхозпродукции в разрезе всех форм хозяйств за 2015 г., млрд тенге. Примечание: Составлено на основе [3]

В структуре растениеводческой продукции в общем объеме всех категорий хозяйств в разрезе областей основная доля приходится: на Северо-Казахстанскую область — 14,7 % (192,5 млрд, тенге); Алматинскую — 14,4 % (189,3); Акмолинскую — 13 % (169,4 млрд, тенге). Низкий уровень развития производства растениеводческой продукции отмечается в Мангистауской (0,1 %) и Атырауской областях (1,0 %).

Наибольший удельный вес в структуре животноводческой продукции имеет Алматинская — 17,5 % (186,7 млрд, тенге), Восточно-Казахстанская — 16 % (168,8 млрд, тенге), Южно-Казахстанская области — 12 % (127,5млрд. тенге).

Следует отметить, что производственные показатели отечественных сельхозтоваропроизводителей значительно отстают от уровня мировых стандартов, что говорит о слабой конкурентоспособности казахстанских предприятий. Среднегодовой надой молока на одну дойную корову в 2015 году в сельхозпредприятиях составил 2280 кг, средний годовой настриг шерсти с одной овцы 2,4 кг, среднегодовая яйценоскость кур-несушек — 220 шт. В структуре затрат на производство животноводческой продукции наибольший удельный вес занимают корма. Поэтому необходимость совершенствования технологии производства в данной отрасли — одна из основных задач на среднесрочную перспективу. Если эти вопросы не будут решены в ближайшее время, то отечественные предприятия не выдержат конкуренции по сравнению со странами Таможенного союза.

Мировой опыт свидетельствует о том, что это развитие обеспечивается через создание крупных товарных агропромышленных структур, которые позволят обеспечить продовольственную безопасность, повысить производительность труда и выпускать продукцию для экспорта на внешний рынок.

Сегодня в АПК страны работают порядка 7 тыс. крупных агроформирований, 184 тыс. сельхозтоваропроизводителей и заняты более 2 млн. человек, из них 1,5 млн. считаются самозанятыми. Это свидетельствует о том, что в сельском хозяйстве преобладает мелкотоварное производство, что не позволяет отечественной сельскохозяйственной продукции успешно конкурировать на мировом агрорынке.

Анализ производства сельскохозяйственной продукции свидетельствует о росте ее эффективности. Объем валовой продукции в 2015 г. по сравнению с 2011 г. вырос по всем категориям хозяйств на 45,0 %, в том числе продукции растениеводства на 41,0 %, животноводства — на 51,0 %, в сельхозформированиях — на 54,0 %, в т. ч. продукция растениеводства на 43,0 %, животноводства в 2,0 раза, в хозяйствах населения — на 36,0 %, в том числе растениеводства — на 32,0 %, животноводства — на 38, % [4].

Ключевой задачей аграрного сектора экономики страны является защита интересов отечественных товаропроизводителей, что требует исследования не только общих проблем присущих данному рынку, но и проанализировать проблемы каждого регионального рынка в отдельности. Здесь надо решить следующие проблемы: привлечение инвестиций, улучшение качества продукции, увеличение производства экологически чистой продовольственной продукции, устранение диспаритета цен между производством и перерабатывающей промышленностью т. д. Следует отметить, что от деятельности региональных рынков зависит развитие общенационального агропродовольственного рынка страны. Поэтому говорить о продовольственном рынке, как об отдельном рынке страны понятие условное, так как он является одним из составных элементов общегосударственного рынка.

Сегодня одной из главных задач является разработка экономических механизмов по защите отечественных сельхозтоваропроизводителей от демпинга импортной продовольственной продукции. Общеизвестно, что при вступлении Казахстана в ВТО и в период финансовых кризисов риск увеличится многократно. Такое положение на продовольственном рынке приведет к снижению роста экономики и обеспечения продовольственной независимости страны.

Литература:

1. Программа по развитию агропромышленного комплекса в Республике Казахстан на 2013–2020 годы «Агробизнес-2020».

2. Сигарев М. И., Сыздыков Б. Ш. Развитие экономики аграрного сектора Казахстана: концепции, механизмы, перспективы. — Алматы, 2011. 409 с.

3. Экономика Казахстана. Краткий статистический сборник. www.stat.gov.kz

4. Сельское хозяйство Казахстана. Краткий статистический сборник. www.stat.gov.kz