Авторами предложен подход к управлению сельскохозяйственной организацией на основе сбалансированной системы показателей (BSC) и ключевых показателей эффективности (KPI), который способствует ее устойчивому долгосрочному развитию и повышению экономической состоятельности.

Ключевые слова: сельскохозяйственная организация, экономическая состоятельность, сбалансированная система показателей (BSC), ключевые показатели эффективности (KPI), каскадирование.

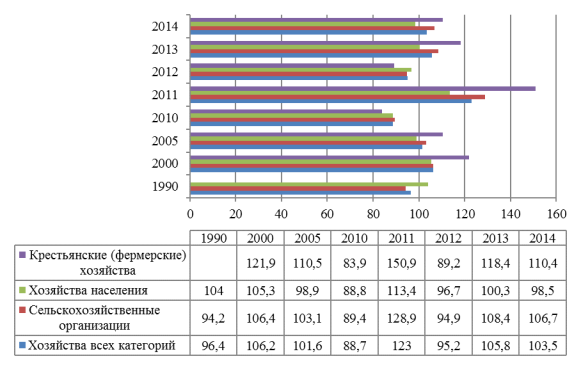

Сельское хозяйство относится к одной из важнейших отраслей реального сектора экономики. Производственные показатели отрасли стабильно растут, о чем свидетельствуют данные Росстата (рис. 1). Так, по итогам 2014 года сельское хозяйство занимало первое место по росту производства, а прирост произведенной сельхозпродукции во всех категориях хозяйств составил 3,5% [4, с. 393].

Рис. 1. Индексы производства продукции сельского хозяйства по категориям хозяйств (в сопоставимых ценах, в процентах к предыдущему году) [4]

Сельскохозяйственное производство - это, пожалуй, самая нестабильная отрасль экономики, поскольку результаты работы сельскохозяйственных организаций зависят от природно-экономических условий, размеров производственного направления, уровня интенсификации и эффективности производства. Специфические особенности осуществления сельскохозяйственного производства, безусловно, отражаются на экономической состоятельности сельскохозяйственной организации, в общем, и на ее функциональные составляющие в частности (рис. 2).

Рис. 2. Факторы и функциональные составляющие экономической состоятельности сельскохозяйственной организации

В этой связи перед собственниками и руководителями сельскохозяйственных организаций встает вопрос поиска и внедрения новых технологий и инструментов управления, причем инструменты финансового анализа, внутрифирменного планирования и бюджетирования должны одновременно использоваться с новейшими системами стратегического управленческого анализа, в частности, речь идет о разработке и внедрении сбалансированной системы показателей. Сбалансированную систему показателей (BalancedScorecard, BSC) нельзя назвать даже относительно новой технологией управления, она была разработана в начале 1990-х годов профессором Гарвардской школы бизнеса Робертом Капланом и президентом консалтинговой фирмы «Renaissance Solutions» Дэвидом Нортоном [2, с. 78]. Сбалансированная система показателей (BSC) – механизм последовательного доведения до персонала стратегических целей компании и контроль за их достижением через ключевые показатели эффективности (Key Performance Indicator, KPI), предложенных Питером. Ф. Друкером в 50-е годы ХХ столетия. КРI выступают измерителем достижимости целей компании в целом, отдельного подразделения или конкретного работника.

Мнения в отношении взаимосвязи BSC и KPI расходятся. Одни предположения базируются на том, что между ними есть лишь опосредованная связь, так как Нортон и Каплан не использовали понятия «ключевой показатель эффективности», а использовали термин «measure» – «мера». На наш взгляд, отличие лишь в терминологии, и в сбалансированной системе показателей используются именно KPI. Причина высокой эффективности методологии BSC заключается в принципе управления того, что можно количественно измерить. Другими словами, стратегические цели можно достигнуть только в том случае, если существуют поддающиеся исчислению показатели, говорящие топ-менеджменту, что именно и каким образом нужно делать для достижения поставленных целей [3].

Разработка сбалансированной системы показателей подробно рассмотрена в трудах сотрудников известной немецкой консалтинговой компании «Horvath & Partners» [5, с. 129]. На основании системы BSC был построен следующий алгоритм управления сельскохозяйственной организацией, основным видом деятельности которой является свинопроизводство. Он состоит из следующих восьми этапов:

1) Анализ хозяйственной деятельности сельскохозяйственной организации, определение ее ниши на рынке, взаимоотношений с потребителями и конкурентами.

2) Интервьюирование руководителей сельскохозяйственной организации и отдельных ее структурных элементов на предмет понимания стратегии развития холдинга.

3) Разработка единой стратегии сельскохозяйственной компании, визуализация стратегической карты.

4) Моделирование бизнес-процессов и определение центров ответственности; пересмотр и организация системы внутрифирменного финансового планирования (бюджетирования).

5) Выбор ключевых показателей эффективности (КРI) для каждой проекции системы сбалансированных показателей (BSC): проверка взаимосвязей и исключение противоречий; распределение ответственности по подразделениям; определение значений ключевых показателей эффективности, сроков их достижения и контроля.

6) Составление системы сбалансированных показателей (BSC) подразделений и определение ключевых показателей эффективности (КРI) деятельности каждого работника согласно занимаемой должности.

7) Внедрение и корректировка системы сбалансированных показателей (BSC); создание системы информационного обеспечения и ее интегрирование с уже существующими системами обмена информацией в сельскохозяйственной организации.

8) Составление программ стимулирования и мотивации работников сельскохозяйственной организации.

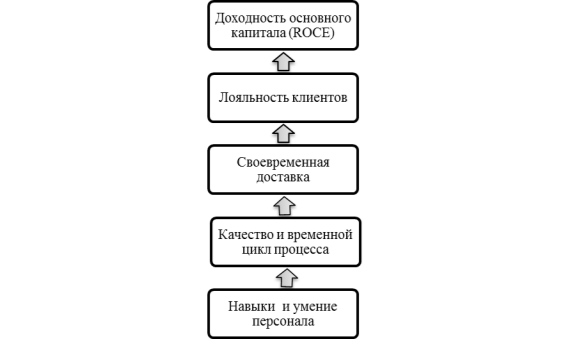

Система BSC рассматривает бизнес с точки зрения четырех проекций: «Финансы», «Клиенты», «Процессы», «Персонал». Позиции выстраиваются в единую логическую цепочку: достижение основополагающей цели бизнеса - получение прибыли, которая находится в проекции финансов и зависит от удовлетворенности клиентов, достигаемой с помощью правильной организации бизнес-процессов, находящихся в ведении персонала сельскохозяйственного предприятия (рис. 3). Следовательно, для разработки системы BSC важна последовательность проекций.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 3. Причинно-следственная связь модели BSC

Миссия сельскохозяйственной организации, специализирующейся на свинопроизводстве, может быть сформулирована следующим образом: объединяя опыт, профессионализм и новейшие технологии, начиная от производства кормов, и, заканчивая реализацией свиней в живом весе, быть самым эффективным, прибыльным и экологичным производителем высококачественной свинины в России.

В соответствии с миссией сельскохозяйственной организации были сформулированы следующие функциональные стратегии: стратегия эффективности, стратегия роста, стратегия экологичности. Для каждой стратегии формируются стратегические цели по проекциям системы BSC. В рамках раскрытия перспектив сбалансированной системы показателей (BSC) были определены принципы отбора ключевых показателей управления свинопроизводством: влияние на общую стратегию, количественное измеримость, доступность, сбалансированность,релевантность.На основе существующих методологических подходов к построению системы BSC [1, с. 52] составлена система ключевых показателей эффективности (KPI) свинокомплекса, которые в полном объеме соответствуют вышеуказанным принципам и отражают специфику развития российских сельскохозяйственных организаций (табл. 1).

Таблица 1

Счетная карта BSC для сельскохозяйственной организации, основным видом деятельности которой является свинопроизводство

|

Проекция BSC |

Стратегическая цель |

KPI |

|

F - Финансы |

F1. Повышение эффективности деятельности |

F1.1. EBITDA, тыс. руб. |

|

F1.2. ROA, % | ||

|

F2. Расширение производства |

F2.1. ROI, % | |

|

C - Клиенты |

C1. Повышение эффективности рекламы |

C1.1. Рентабельность продаж, % |

|

C1.2. Отношение коммерческих расходов к выручке, % | ||

|

C2. Выход на новые рынки |

C2.1. Доля рынка в регионе и в России, % | |

|

C3. Увеличение спроса на продукцию и постоянных клиентов |

C3.1. Оборачиваемость дебиторской задолженности, дней | |

|

C3.2. Оборачиваемость готовой продукции, дней | ||

|

I - Процессы |

I1. Увеличение эффективности производства |

I1.1. Длительность производственного цикла в животноводстве, дней |

|

I1.2. Рождаемость живых поросят на свиноматку, ед. | ||

|

I2. Рациональное использование производственных мощностей |

I2.1. Коэффициент использования производственных мощностей, в долях единицы | |

|

I3. Стратегия экологичности |

I3.1. Коэффициент экологичности, в долях единицы | |

|

L - Персонал |

L1. Повышение квалификации персонала |

L1.1. Доля работников, владеющих иностранным языком, % |

|

L1.2. Доля сотрудников, соответствующих квалификационным требованиям, % | ||

|

L2. Увеличение удовлетворенности персонала |

L2.1. Производительность труда, руб. / чел. | |

|

L2.2. Коэффициент текучести кадров, в долях единицы |

Для построения модели было использовано 16 ключевых показателей по 4 перспективам. Для эффективности использования системы число KPI не должно превышать 20.

Проекция «Финансы» включает управление доходами, расходами, активами и собственным капиталом, что поможет нейтрализовать финансовые риски (снижения рентабельности, потери финансовой устойчивости, платежеспособности и др.). В этой проекции, помимо перечисленных в счетной карте, могут быть использованы также показатель экономической добавленной стоимости (EVA), рентабельности собственного капитала (ROE), доходности занятого капитала (ROCE).

Проекция «Клиенты» особенно важна для сельскохозяйственных организаций всех форм хозяйствования. Если сельскохозяйственная организация неспособна выгодно реализовать продукцию, завоевать и удержать клиентов, то это верный путь к потере текущей платежеспособности и снижению деловой активности. Следовательно, необходим постоянный мониторинг показателей по перспективе «Клиенты», информация по которым предоставляется стратегическим управленческим учетом.

Проекция «Процессы» является важной для производства. В сельском хозяйстве велики риски прерывания бизнес-процесса из-за внешних факторов, таких как погодные условия, эпидемии, экологические проблемы, неурожаи. Например, в свинопроизводстве велик риск эпидемии свиного гриппа. Управление рисками в данном аспекте можно проводить с помощью страхования, хеджирования и прогнозирования в целях минимизации негативных последствий чрезвычайных ситуаций. В рамках данной проекции была сформулирована стратегия экологичности производства. Животноводство - одно из самых отходных производств, а переработка отходов процесса жизнедеятельности животных является проблемным и затратным вопросом производства. Для наблюдения за степенью безопасности производства по отношению к окружающей среде используют коэффициент экологичности (Кэ), который рассчитывают по формуле:

![]() , (1)

, (1)

где Ко – коэффициент отходоемкости, рассчитываемый следующим образом:

![]() (2)

(2)

где Vпi – годовой объем неиспользуемого отхода i-го вида, размещаемого в окружающей среде, т; Pi – показатель относительной опасности отхода i-го вида, т; М – фактический расход кормов на единицу свинопродукции, тонн; Vп – объем свинопроизводства, т.

В проекции «Персонал» уделено основное внимание квалификации работников, производительности труда, текучести кадров» в сельскохозяйственном производстве.

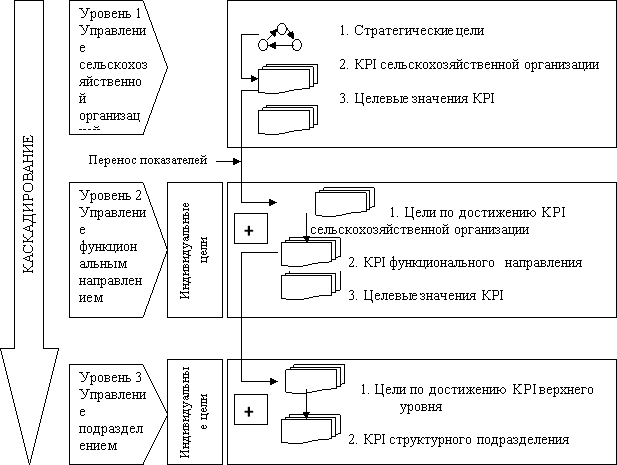

Предложенные в рамках данной статьи ключевые показатели эффективности (KPI) не являются стандартизированными и обязательными к применению, они могут изменяться при смене курса и стратегии развития сельскохозяйственной организации. Кроме того, для обеспечения реализации стратегии сельскохозяйственной организации необходимо для каждого подразделения (центра ответственности) определить ключевые показатели эффективности в зависимости от специфики деятельности и контролируемых процессов. Такой процесс переноса целей высшего уровня и дополнение карты целей центра ответственности индивидуальными целями на нижестоящие уровни компании называется каскадированием, а система BSC при этом становится эффективным инструментом коммуникаций и обучения [3]. Каскадирование методом комбинирования стандартных и индивидуальных целей представлено на рис. 4.

Рис. 4. Управление каскадированием при разработке системы BSC

Для того чтобы превратить сбалансированную систему показателей в работающий инструмент, необходимо создать процедуры сбора, обработки и регистрации информации, разработать программное обеспечение для расчета значений показателей и визуализации их динамики. На первом этапе достаточно использовать таблицы MSExcel. Также необходимо интегрировать и связать новую систему с уже существующими системами и программами сельскохозяйственной организации, к примеру, программами «1C».

Многими компаниями системы BSC и КРI не используется, их практическое применение вызывает определенные затруднения у многих менеджеров, несмотря на понимание важности установления целей, показателей и критериев их достижения. На наш взгляд такие обстоятельства обусловлены следующими причинами:

1) недостаточный уровень, качество и объем знаний профессиональной подготовки менеджеров среднего звена;

2) отсутствие отлаженной процедуры адаптации зарубежных методик построения систем BSC и КРIв российских компаниях, что, в свою очередь, связано с общим отставанием систем управления от роста бизнеса, со сложностями формализации коммуникаций, как внутренних, так и внешних;

3) сопротивление организационным изменениям со стороны определенной части работников.

Информация, предоставляемая бухгалтерским учетом сельскохозяйственной организации, составляет базу для разработки и принятия управленческих решений как внутри организации, так и за ее пределами. Однако этого недостаточно, поэтому внедрение и использование систем BSC и KPI – это объективная необходимость, ведущая к устойчивому долгосрочному развитию сельскохозяйственной организации и повышению ее экономической состоятельности. Необходим разумный интегрированный подход к применению этих методик, поскольку эксперименты в области управления сельскохозяйственной организации обходятся очень дорого. Кроме того, важно заранее прогнозировать и управлять изменениями, вовлекая персонал сельскохозяйственной организации в процессы развития, начиная с обсуждения целесообразности изменений и заканчивая их внедрением в каждом подразделении и на каждом рабочем месте.

Литература:

- Гершун А., Горский М. Золотые страницы: лучшие примеры внедрения сбалансированной системы показателей. - М.: ЗАО «Олимп-Бизнес», 2008. - 416 с.

- Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию. - М.: ЗАО «Олимп-Бизнес», 2005. - 320 с.

- Разработка системы сбалансированных показателей // Финансовый директор. - 2012. - № 7-8. - С. 16-19.

- Российский статистический ежегодник. 2015: стат. сб.. - М.: Росстат, 2015. - 728 с.

- Внедрение сбалансированной системы показателей / Horvath & Partners; Пер. с нем. - М.: Альпина Бизнес Букс, 2005. - 478 с.